Mersis No : 0389070782000015")

Turkcell (TCELL) 2026 1. Çeyrek Bilanço Analizi

“TCELL: Güçlü Başlangıç, Yüksek Hız…”

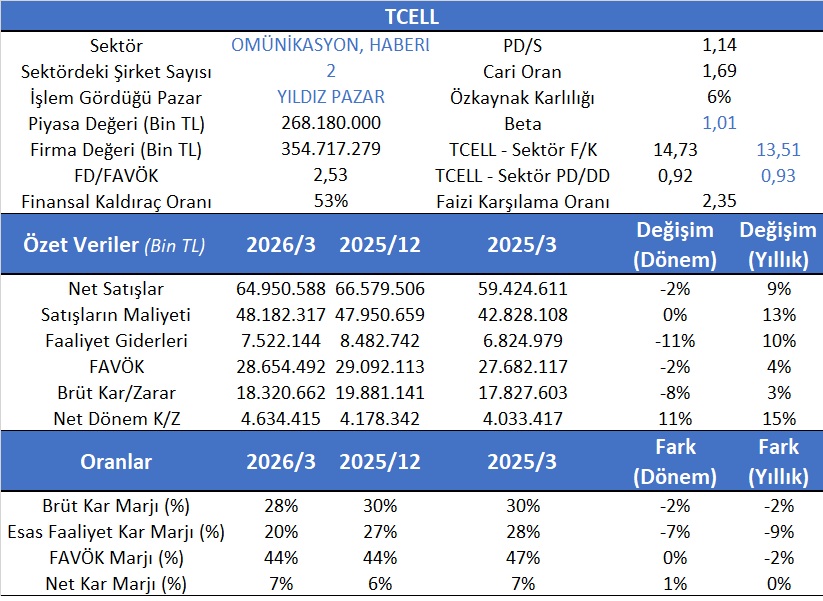

Turkcell (TCELL)’in 2026/1 çeyrek finansal sonuçlarında dikkat çeken unsurlar arasında 5G frekanslarının %40’ı şirkette olmasıdır. Stratejik iş alanların desteğinin, Tecfin gelir büyümesi yaklaşık olarak yıllıkta %4’lerde, Veri Merkezi ve Bulut Gelir Büyümesinin yıllıkta %21’lerde olması, Güneş enerjisi kapasitesinin 62,3 MW a çıkması, Faturalı Abone Kazanımının 661 bin olması, Turcell Fiber Abone kazanımının 21 bin artması olarak görülmektedir. FAVÖK marjının yıllık bazda yaklaşık %41,4’lerde oluşmuş ve Net Kar çeyreklikte ise 4,6 Milyar TL olarak kaydedilmiştir.

Aswath Damodaran’ın Avrupa kıtasında 62 telekom firmalarının ortalama F/K oranı 22,81 olup beklenen F/K oranı ise 19,19 olup PD/DD ise 1,61’tir. TCELL’in bu dönem için hesaplanan F/K’sı 14,73 sektörün ise 13,51’dir. Firmanın PD/DD ise 0,92 ve sektör ortalaması ise 0,93’dür. Model portföyümüzde de olan TCELL’in hedef fiyatını 188 TL’ye güncelliyoruz ve portföyümüzde tutmaya devam ediyoruz.

Turkcell, 2026 yılının ilk çeyreğinde güçlü operasyonel yapısını korurken, özellikle net dönem kârındaki artış ile dikkat çekmiştir. Şirketin net satış gelirleri yıllık bazda %9 artış göstererek 64,95 milyar TL seviyesine ulaşırken, çeyreksel bazda sınırlı %2 geri çekilme gözlenmiştir. Satışlardaki büyümede dijital servisler, mobil abone gelirleri ve veri tüketimindeki artışın etkili olduğu değerlendirilmektedir.

FAVÖK tarafında şirket 28,65 milyar TL seviyesinde sonuç açıklarken, yıllık bazda %4’lük artış operasyonel dayanıklılığın sürdüğüne işaret etmektedir. Bununla birlikte FAVÖK marjı %44 ile yüksek seviyesini korusa da geçen yılın aynı dönemine göre 2 puanlık sınırlı gerileme dikkat çekmiştir. Artan enerji, personel ve teknoloji altyapı maliyetlerinin marjlar üzerinde baskı oluşturduğu görülmektedir.

Brüt kâr 18,32 milyar TL seviyesinde gerçekleşirken yıllık bazda %3 artış kaydedilmiş, ancak faaliyet giderlerindeki %10’luk yükseliş esas faaliyet kâr marjında baskı yaratmıştır. Şirketin esas faaliyet kâr marjı %20 seviyesine gerileyerek yıllık bazda 9 puan düşüş göstermiştir. Buna karşın operasyonel ölçek ve güçlü nakit üretim kapasitesi şirketin finansal görünümünü desteklemeye devam etmektedir.

Net dönem kârı tarafında ise güçlü görünüm öne çıkmaktadır. Şirket 4,63 milyar TL net kâr açıklayarak hem çeyreksel bazda %11 hem de yıllık bazda %15 büyüme kaydetmiştir. Net kâr marjının %7 seviyesinde korunması, yüksek finansman giderlerine rağmen operasyonel verimliliğin sürdüğünü göstermektedir.

Genel görünüm itibarıyla Turkcell’in güçlü nakit akımı üretimi, yüksek FAVÖK marjı ve dijital servis çeşitliliği sayesinde telekom sektöründeki defansif konumunu sürdürdüğü değerlendirilmektedir. Özellikle yaklaşan 5G dönüşümü, veri merkezi yatırımları ve dijital servis gelirlerinin orta vadede şirketin operasyonel performansını destekleyen ana unsurlar arasında yer alması beklenmektedir.