Mersis No : 0389070782000015")

Pegasus (PGSUS) 2026 1. Çeyrek Bilanço Analizi

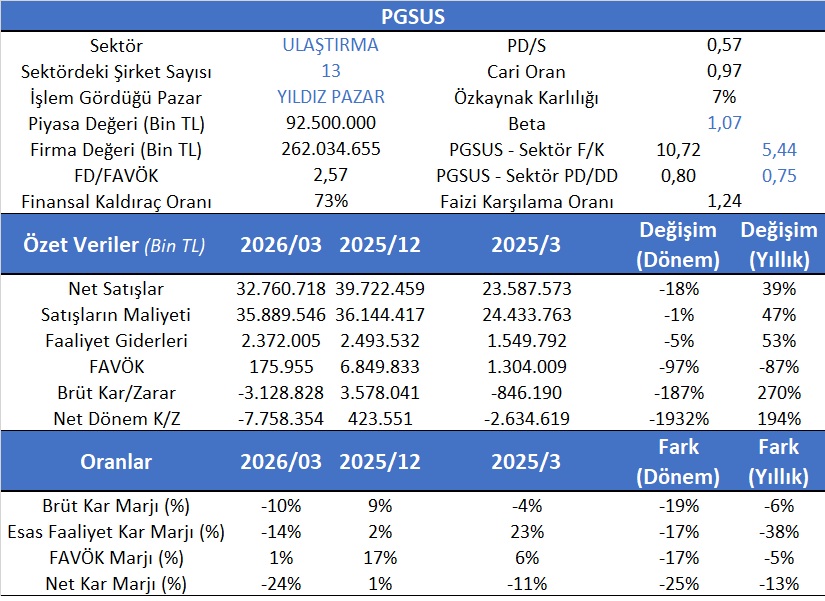

PGSUS Satışları yıllık bazda %39 büyürken Karlılık tarafında sert baskı…

Pegasus (PGSUS) 2026 ilk çeyrek itibariyle 9,8 Milyon yolcu sayısına ve %86,3 doluluk oranına ulaşmıştır. 129 yolcu uçağına ulaşan filosu 158 uçuş noktası ile büyümeye devam etmektedir.

1Ç26’da yeniden yükselen jeopolitik tansiyon talep dinamiklerinde bir kez daha dalgalanmalara neden oldu. Yabancı ziyaretçi sayısı 1Ç’de sınırlı bir artışla %2 yükseldi. Buna karşın, Türkiye’nin toplam hava yolcu trafiği dayanıklılığını korudu ve dış hat yolcu sayısı %6, toplam yolcu sayısı ise %8 arttı. Pegasus’un iç hat misafir trafiği 1Ç25’e göre %15 artarken, dış hat misafir büyümesi jeopolitik gelişmelerin olumsuz etkisiyle %5 olarak gerçekleşti. Toplam misafir büyümesi 1Ç’de %9 ile sektör performansının üzerine çıktı. Toplam AKK 1Ç26’da %9 artarken, dış hat AKK %7 yükseldi. Toplam doluluk oranı %86,3 ile 1Ç25’e göre 0,2 puan artış gösterdi. Dış hat doluluk oranı ise %84,0 seviyesinde gerçekleşerek 0.2 puanlık hafif bir gerileme kaydetti.

Yüksek jeopolitik tansiyon yakıt fiyatlarında artışa sebep oldu. Ancak spot fiyatların finansallara gecikmeli yansıması nedeniyle yakıt maliyetleri kontrol altında kaldı (yakıt CASK’ı yıllık bazda %1 geriledi). Bakım giderleri, bakım faaliyetlerinin zamanlamasındaki geçici bir farklılık nedeniyle artış gösterdi (bakım CASK’ı +%27) - bu etkinin yılın geri kalanında normalleşmesi beklenmektedir. 1Ç’de toplam birim gider (CASK) ve yakıt-hariç birim gider %2 ve %3 artış kaydetti.

Ülkemizin en genç filosuna sahip olan PGSUS göreceli değerleme yaklaşımlarına ve indirgenmiş nakit akım analizi yöntemine göre halen yatırım yapılabilir seviyesindedir. PGSUS’un İNA ve Göreceli Değerlemeye göre hedef fiyatını 331,85 TL olarak korumaya devam ediyoruz.

PGSUS’un son çeyrek 2026/1 verileri incelendiğinde sektör F/K oranın 5,44 olmasına karşılık 10,72 bir F/K’ya sektör PD/DD oranın 0,75 olmasına karşılık 0,80’lik bir PD/DD sahip olduğu gözlenmekte olup görece değerinde olduğunun bir göstergesidir. Ayrıca Aswath Damodaran Avrupa bölgesindeki 33 havayolu şirketinin ortalama fiyat kazanç oranının 18,89 ve beklenen F/K oranın ise 12,74 olarak tahmin edilmesi ile yine PD/DD oranı Avrupa şirketleri ortalaması 2,01 olup PGSUS alım bölgesindedir.

Pegasus Hava Taşımacılığı, 2026 yılının ilk çeyreğinde operasyonel tarafta büyümesini sürdürmesine rağmen, maliyet baskıları ve sezon etkisinin de katkısıyla kârlılık tarafında zayıf bir finansal görünüm sergilemiştir. Şirketin net satış gelirleri yıllık bazda %39 artış göstererek 32,76 milyar TL seviyesine yükselirken, çeyreksel bazda ise %18 daralma kaydedilmiştir. Yolcu trafiği, dış hat operasyonları ve kapasite artışının ciro büyümesini destekleyen temel unsurlar olduğu değerlendirilmektedir.

Bununla birlikte satışların maliyetindeki %47’lik yıllık artış, gelir büyümesinin üzerinde gerçekleşerek marjlar üzerinde ciddi baskı oluşturmuştur. Özellikle akaryakıt giderleri, personel maliyetleri, bakım giderleri ve kur etkisinin operasyonel kârlılığı önemli ölçüde zayıflattığı görülmektedir.

Şirketin FAVÖK performansı oldukça sert gerilemiştir. 2025 yılının ilk çeyreğinde 1,30 milyar TL olan FAVÖK, 2026/03 döneminde 175,9 milyon TL seviyesine gerileyerek yıllık bazda %87 düşüş göstermiştir. FAVÖK marjı ise %6 seviyesinden %1’e gerilemiştir. Benzer şekilde esas faaliyet kâr marjı da %23’ten -%14 seviyesine düşerek operasyonel verimlilikte belirgin bozulmaya işaret etmiştir.

Brüt kâr tarafında şirket, geçen yılın aynı dönemindeki -846 milyon TL seviyesindeki zarardan daha derin bir şekilde -3,13 milyar TL brüt zarar açıklamıştır. Net dönem zararı ise 7,76 milyar TL seviyesine ulaşırken, yıllık bazda zarar büyüklüğündeki artış dikkat çekmiştir. Net kâr marjının -%24 seviyesine gerilemesi, finansman giderleri ve operasyonel maliyet baskısının etkisini ortaya koymaktadır.

Şirketin finansal kaldıraç oranının %73 seviyesinde bulunması ve faiz karşılama oranının 1,24 düzeyine gerilemesi, borçluluk tarafındaki hassasiyetin arttığını göstermektedir. Buna karşın 2,57 FD/FAVÖK çarpanı ve 0,80 PD/DD oranı, piyasanın kısa vadeli baskılara rağmen şirketin uzun vadeli büyüme potansiyelini tamamen fiyatlamadığını düşündürmektedir.

Genel görünüm itibarıyla Pegasus’un güçlü operasyonel ağı, genç filo yapısı ve dış hat büyüme stratejisi orta ve uzun vadede önemli avantajlar sunmaya devam etmektedir. Ancak kısa vadede yüksek maliyet ortamı, akaryakıt fiyatları, kur hareketleri ve sezon etkisinin kârlılık üzerinde baskı yaratmayı sürdürmesi beklenmektedir. Özellikle yaz sezonuyla birlikte doluluk oranları ve birim gelirlerde yaşanabilecek toparlanma, yılın geri kalanında finansal performans açısından kritik belirleyici olacaktır.