Mersis No : 0389070782000015")

Emlak Konut (EKGYO) 2026 1. Çeyrek Bilanço Analizi

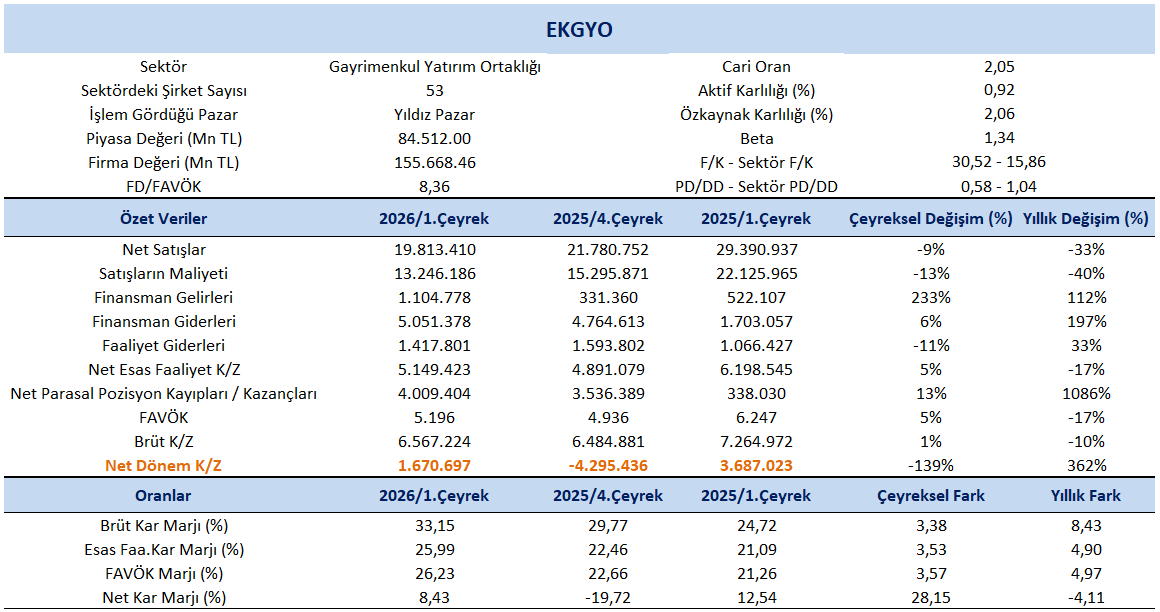

Emlak Konut (EKGYO), 2026 yılı 1. çeyreğinde 1,67 milyar TL net kar (ana ortaklık) açıklayarak bir önceki çeyreğe kıyasla zarardan kara geçmiş oldu.

Satış gelirleri geçtiğimiz yılın aynı dönemine göre %33 azalış kaydederek 19,81 milyar TL olarak gerçekleşti. Bir önceki çeyreğe göre ise satış gelirlerinde %9 oranında azalış izlendi.

Net kar marjı 1.çeyrekte %8,43 olurken, önceki çeyrekte -19,72% ve geçen yılın aynı çeyreğinde 12,54% olmuştu. Brüt kar marjı 1.çeyrekte %33,15 olurken, önceki çeyrekte 29,77% ve geçen yılın aynı döneminde 24,72% olarak gerçekleşmişti.

FAVÖK 2026 yılı 1. çeyreğinde geçen yılın aynı çeyreğine göre %17 azalışla 5,196 milyon TL olarak gerçekleşti. FAVÖK marjı ise 1. çeyrekte geçen yılın aynı çeyreğine göre 4,97 puan artışla %26,23 oldu. Bir önceki çeyrekte FAVÖK marjı %22,66 seviyesindeydi. Çeyreklik bazda FAVÖK marjında 3,57 puan artış gerçekleşti.

2026 1.Çeyrek Satışları

2026 yılının ilk çeyreğinde şirket tarafından geliştirilen projelerde toplam 29,86 milyar TL tutarında ön satış geliri elde edilmiştir. Aynı dönemde toplam 659,5 bin m² brüt satış gerçekleştirilirken, 1.648 adet bağımsız bölüm ve arsa satışı tamamlanmıştır.

Söz konusu dönemde yabancı yatırımcılara gerçekleştirilen satışların toplam değeri 305,8 milyon TL olarak kaydedilmiştir. Böylece yabancıya satışların toplam satış gelirleri içerisindeki payı sınırlı kalırken, şirketin satış performansında yurt içi talep belirleyici olmaya devam etmiştir.

Rakamlarla Emlak Konut Projeleri

Şirket, 2003 yılından bu yana geliştirdiği projelerle Türkiye’nin konut ve kentsel dönüşüm alanındaki önemli oyuncularından biri olmayı sürdürmektedir. Bu kapsamda bugüne kadar toplam 261.341 adet bağımsız bölüm geliştirilmiştir. Şirket portföyünde, 319 adet devam eden veya teslim edilen anahtar teslim ihalesi ile 129 adet devam eden veya teslim edilen gelir paylaşım ihalesi bulunmaktadır.

Gerçekleştirilen gelir paylaşımı projelerinin toplam satış geliri 460 milyar TL seviyesine ulaşırken, anahtar teslim projelerinin toplam yapım bedeli ise 547 milyar TL olarak kaydedilmiştir. Ayrıca şirket bugüne kadar toplam 448 ihale gerçekleştirirken, 256 farklı sektörde faaliyet gösteren projelere katkı sağlamış ve yaklaşık 40 bin kişilik istihdam oluşturmuştur.

Şirket tarafından geliştirilen projeler kapsamında 53 okul, 34 cami, 7 sağlık ünitesi ve 5 kreş hayata geçirilmiştir. Çevre, Şehircilik ve İklim Değişikliği Bakanlığı adına ihale edilip müşavirlik hizmeti verilen projeler ile deprem bölgesinde yürütülen çalışmalar da bu verilere dahildir. Şirket, güçlü proje portföyüyle birlikte ülkemizin yapı stoğunu yenileme, modern şehirleşmeyi destekleme ve sosyal yaşam alanlarını geliştirme hedeflerine katkı sağlamaya devam etmektedir.

Şirketin Varlık Kompozisyonu ve Finansal Büyüklüğü

Şirketin toplam varlık büyüklüğü 363,8 milyar TL seviyesine ulaşmıştır. Bu kapsamda ihale edilmemiş arsa stoğunun ekspertiz değeri 120,5 milyar TL olarak hesaplanırken, GPM projelerinde şirket payına düşen toplam gelir 116,5 milyar TL seviyesinde gerçekleşmiştir. Ayrıca anahtar teslim projelerin arsa maliyeti ve hak ediş ödemeleri 36,5 milyar TL, binaların ekspertiz değeri ise 57,2 milyar TL olarak kaydedilmiştir.

Şirketin bilançosunda arsa ve konut stoklarının maliyet değeri 262,1 milyar TL seviyesinde bulunurken, yatırım amaçlı ve diğer gayrimenkullerin maliyet değeri 5,7 milyar TL olarak gerçekleşmiştir. Bağlı ortaklık gayrimenkullerinin maliyet değeri 6,7 milyar TL olurken, toplam yükümlülükler ise 219,8 milyar TL seviyesinde gerçekleşmiştir.

Tüm bu kalemler doğrultusunda şirketin net varlık değeri 208,5 milyar TL seviyesinde hesaplanmaktadır.

2026 Hedefleri

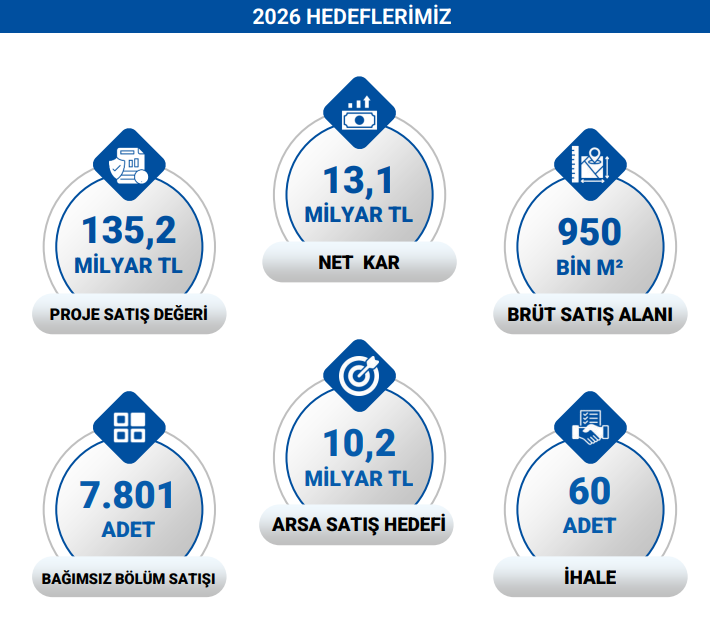

2026 yılı için hedeflere baktığımızda, 2026 yılına ilişkin operasyonel ve finansal hedeflerini güçlü büyüme odağını koruyacak şekilde belirlemiştir. Bu kapsamda 2026 yılında toplam 135,2 milyar TL proje satış değeri elde edilmesi hedeflenirken, net kar beklentisi 13,1 milyar TL seviyesinde açıklanmıştır.

Şirket ayrıca yıl içerisinde toplam 950 bin m² brüt satış alanına ulaşmayı ve 7.801 adet bağımsız bölüm satışı gerçekleştirmeyi hedeflemektedir. Bununla birlikte, 10,2 milyar TL tutarında arsa satışı yapılması ve toplam 60 adet ihale gerçekleştirilmesi planlanmaktadır.

EKGYO Değerleme

Emlak Konut GYO için gerçekleştirdiğimiz değerleme çalışmasında, şirketin güçlü Net Aktif Değer yapısına rağmen piyasa tarafından halen yüksek iskonto ile fiyatlandığı görülmektedir. 2026/03 dönemi itibarıyla şirketin Net Aktif Değeri 260 milyar TL seviyesine ulaşırken, hisse başına NAD 68,42 TL olarak gerçekleşmiştir.

Son dönemde özellikle proje stoklarındaki büyüme şirketin aktif yapısını desteklemeye devam ederken, NAD içerisindeki yüksek stok ağırlığı piyasanın temkinli yaklaşımını beraberinde getirmektedir. Yüksek faiz ortamı, konut satışlarında ivme kaybı ve finansal borçluluk tarafında gözlenen artış, sektör genelinde Net Aktif Değer iskontolarının yüksek seyretmesinde etkili olmaya devam etmektedir.

Değerleme çalışmamızda hem şirketin tarihsel NAD dinamikleri hem de sektör çarpanları (PD/NAD) birlikte değerlendirilmiştir. Mevcut piyasa koşulları, şirketin aktif kalitesi, büyüme potansiyeli ve sektör görünümü dikkate alınarak yaptığımız ağırlıklandırılmış analiz sonucunda EKGYO için hedef hisse fiyatımızı 34,27 TL olarak hesaplıyoruz.

11 Mayıs 2026 kapanış fiyatına göre değerlendirildiğinde mevcut seviyelerin orta ve uzun vadeli perspektifte yukarı yönlü potansiyel sunduğunu düşünüyoruz. Özellikle faiz görünümünde yaşanabilecek iyileşme, konut talebindeki toparlanma ve Net Aktif Değer iskontosunda olası daralma, hisse performansını destekleyebilecek ana unsurlar arasında yer almaktadır.

Bu doğrultuda bir önceki çeyrekte yer verdiğimiz 34,03 TL hedef fiyat ile EKGYO’yu model portföyümüzde taşımaya devam ediyoruz.

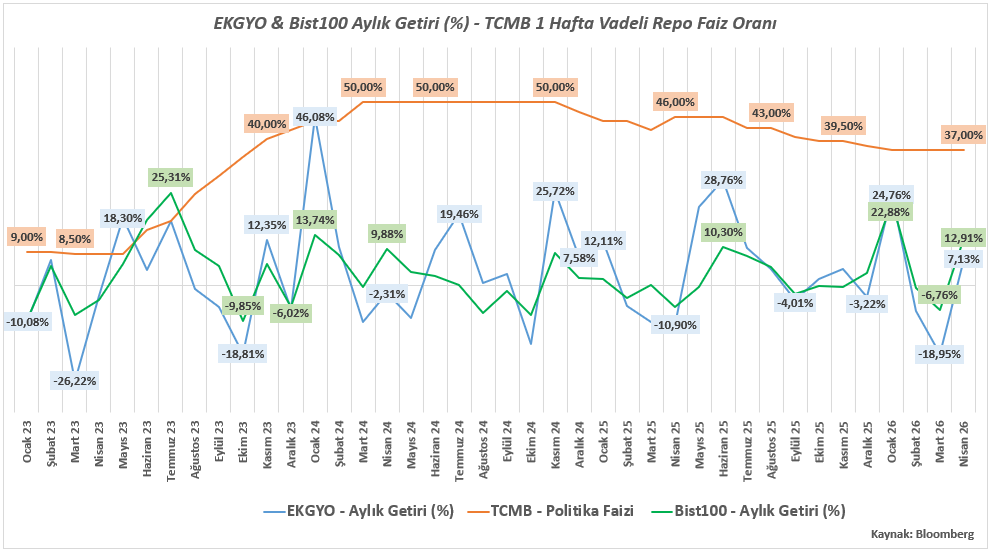

2023 Ocak – 2026 Nisan arası uygulanan TCMB faiz politikasıyla Bist100 ve EKGYO aylık getirileri bir arada incelediğimizde, korelasyon analizimiz EKGYO’nun bu dönemde faiz değişimlerine karşı anlamlı bir duyarlılık göstermediğini ortaya koymaktadır. Özellikle BIST100 ile yüksek korelasyon (≈0,74), hisse fiyatlamasının temel olarak piyasa beta hareketlerine bağlı olduğunu göstermektedir. Bu açıdan EKGYO’nun tek başına faizdeki değişimden ziyade endeks yönlü risk iştahına duyarlı bir yapı sergilediğine işaret etmektedir.