Mersis No : 0389070782000015")

BİM Birleşik Mağazalar (BIMAS) 2026 1. Çeyrek Bilanço Analizi

BİMAS: Güçlü Ciro Büyümesi, Marjlarda Dengelenme Süreci

2026 yılının ilk çeyreğinde BİM Birleşik Mağazalar (BIMAS), yüksek enflasyon ortamı ve tüketim dinamiklerindeki değişime rağmen güçlü satış hacmi ve yaygın mağaza ağı sayesinde büyümesini sürdürmüştür. Şirket, özellikle temel tüketim ürünlerine yönelik devam eden talep ve etkin fiyatlama stratejileri ile net satış gelirlerinde çift haneli büyüme kaydederken, operasyonel tarafta artan faaliyet giderleri ve maliyet baskılarının etkisi hissedilmiştir. Buna karşın güçlü nakit üretim kapasitesi, defansif iş modeli ve sektör üzerindeki ölçek avantajı sayesinde BİMAS, perakende sektöründeki lider konumunu korumaya devam etmiştir.

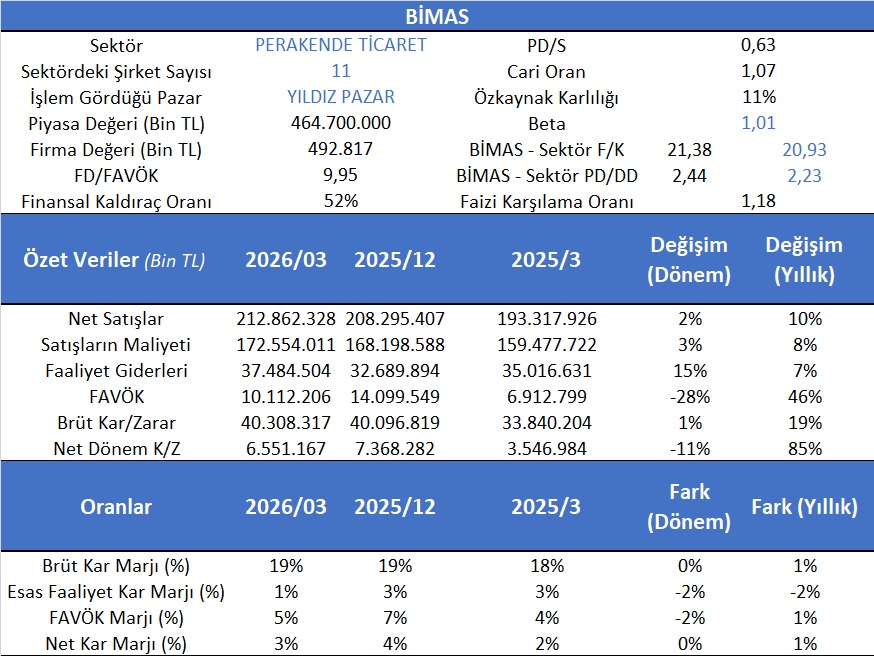

2026/03 döneminde şirketin net satışları yıllık bazda %10 artışla 212,9 milyar TL seviyesine ulaşırken, net dönem kârı %85 artış göstererek 6,55 milyar TL olarak gerçekleşmiştir. Brüt kâr marjındaki güçlü görünüm korunurken, faaliyet giderlerindeki yükseliş nedeniyle operasyonel marjlarda sınırlı daralma görülmüştür. Mevcut finansal görünüm, BİMAS’ın yüksek enflasyon ortamında ciro büyümesini koruyabildiğini ancak önümüzdeki dönemde marj yönetimi ve operasyonel verimliliğin yatırımcılar açısından daha kritik hale geleceğini göstermektedir.

Aswath Damodaran’ın Avrupa’da halka açık 34 perakende firmasının F/K oranı 72,45 olup gelecekte beklenen F/K sı ise 17,46 olarak hesaplanmıştır. BİMAS’ın mevcut F/K’sı 21,38 olup sektör F/K sı ise 20,93 olarak hesaplanmıştır. Yine Aswath Damodaran’nın PD/DD hesabının perakende şirketleri için 2,22 olduğu görüldüğünde ve BİMAS’ın mevcut 2,44 olup sektörün ise 2,23 olup PD/DD değeri de görece yerindedir. BİMAS’ın indirgenmiş nakit akımları yöntemiyle bulunan değeri 915 TL’dir.

BİMAS, 2026 yılı ilk çeyreğinde operasyonel büyümesini sürdürürken, artan maliyet baskıları ve faaliyet giderlerindeki yükseliş nedeniyle kârlılık tarafında daha dengeli bir görünüm sergilemiştir. Şirketin net satış gelirleri yıllık bazda %10 artışla 212,9 milyar TL seviyesine ulaşırken, çeyreksel bazda da %2’lik büyüme kaydedilmiştir. Satışların maliyeti yıllık %8 artış göstererek 172,6 milyar TL’ye yükselirken, faaliyet giderlerinde görülen %15’lik çeyreksel ve %7’lik yıllık artış operasyonel marjlar üzerinde baskı oluşturmuştur.

Buna rağmen şirketin brüt kârı yıllık %19 artışla 40,3 milyar TL seviyesine yükselmiş ve brüt kâr marjı %19 ile güçlü seyrini korumuştur. FAVÖK tarafında ise çeyreksel bazda %28 gerileme yaşanmasına karşın yıllık bazda %46 artış kaydedilmiş, FAVÖK 10,1 milyar TL seviyesinde gerçekleşmiştir. Net dönem kârı ise yıllık %85 gibi dikkat çekici bir artışla 6,55 milyar TL’ye ulaşırken, çeyreksel bazda %11 gerilemiştir. Şirketin net kâr marjı %3 seviyesinde korunurken, esas faaliyet kâr marjındaki düşüş operasyonel maliyet baskısının sürdüğüne işaret etmektedir.

Değerleme çarpanları tarafında BİMAS’ın 21,38x F/K ve 2,44x PD/DD oranlarıyla sektör ortalamalarının hafif üzerinde işlem gördüğü görülmektedir. Şirketin %11 seviyesindeki özkaynak kârlılığı, 1,07 cari oranı ve 1,01 beta katsayısı; güçlü pazar konumu, defansif iş modeli ve sürdürülebilir nakit üretim kapasitesini destekleyen unsurlar arasında yer almaktadır. Perakende sektöründe enflasyonist ortamın yarattığı fiyatlama avantajı kısa vadede ciro büyümesini desteklemeye devam ederken, önümüzdeki dönemde operasyonel verimlilik ve gider yönetimi şirketin marj performansı açısından belirleyici olacaktır.