Mersis No : 0389070782000015")

Enka İnşaat (ENKAI) 2026 1. Çeyrek Bilanço Analizi

Enka İnşaat (ENKAI) Taahhüt ve Enerji Segmentlerinin Katkısıyla Operasyonel Gücünü Korumaya Devam Ederken Güçlü Nakdi İle Finansal Yatırımları Ve Gelecek Beklentisiyle Dikkat Çekiyor…

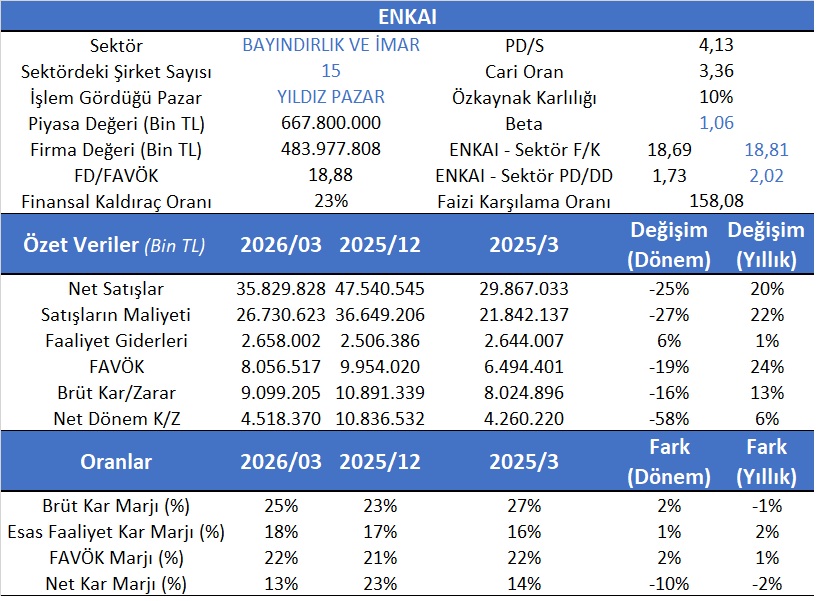

ENKAI için cari dönem göreceli değerleme göstergeleri incelendiğinde F/K sının sektöre göre (18,81) aynı seviyelerde 18,69’larda oluşması dikkat çekmektedir. Ayrıca firmanın cari dönemde PD/DD’nin 1,73 olması ve sektör ortalamasının ise 2,02’lerde olması PD/DD’ine görece ucuz olduğunu göstermektedir. Aswath Damodaran’ın Avrupa bölgesinde 119 firma ortalamalarının F/K için 42,06 beklenen F/K için 18,72 ve PD/DD içinde 2,16 olduğu hesap edildiğinde ENKAI F/K’ya ve PD/DD’ine göre ucuz kalmaktadır. ENKAI için yaptığımız göreceli ve İndirgenmiş Nakit Akım analizine göre değerlemede ise hedef fiyatımızı 116,16 TL’den 121,85 TL’ye çıkarıyor ve gelecek dönemde portföy içerisindeki tutumuna göre incelemeye devam edeceğiz.

Enka İnşaat ve Sanayi A.Ş. 2026 yılı ilk çeyrek finansallarında güçlü operasyonel yapısını korumaya devam ederken, dönemsel bazda normalleşme sinyalleri vermiştir. Şirketin net satış gelirleri yıllık bazda %20 artış göstererek 35,8 milyar TL seviyesine yükselirken, satışların maliyeti %22 artışla 26,7 milyar TL olarak gerçekleşmiştir. Böylece şirketin brüt kârı yıllık %13 artışla 9,1 milyar TL’ye ulaşmıştır.

Faaliyet tarafında ise operasyonel kârlılığın korunduğu görülmektedir. Faaliyet giderleri yıllık yalnızca %1 artış gösterirken, FAVÖK yıllık bazda %24 artarak 8,1 milyar TL seviyesine yükselmiştir. Bu görünüm doğrultusunda şirketin FAVÖK marjı %22 seviyesinde gerçekleşerek güçlü operasyonel verimliliğin sürdüğüne işaret etmiştir. Esas faaliyet kâr marjı da yıllık 2 puan artışla %18 seviyesine yükselmiştir.

Net dönem kârı tarafında ise daha sınırlı bir büyüme dikkat çekmektedir. Şirketin net dönem kârı yıllık bazda %6 artışla 4,5 milyar TL olarak gerçekleşirken, net kâr marjı %13 seviyesinde oluşmuştur. Özellikle finansal gelirlerdeki normalleşme ve dönemsel baz etkisi nedeniyle net kârlılık tarafında operasyonel performansa kıyasla daha sınırlı bir artış görülmüştür.

Çeyreksel bazda değerlendirildiğinde ise 2025 yıl sonuna kıyasla daha dengeli bir görünüm öne çıkmaktadır. Net satışlar %25, FAVÖK %19 ve net dönem kârı %58 gerilerken, söz konusu düşüşte yıl sonu bazının yüksek olması ve proje gelirlerinin dönemsel dağılımı etkili olmuştur. Buna karşın marjlardaki korunma dikkat çekmektedir. Brüt kâr marjı %25’e, FAVÖK marjı %22’ye ve esas faaliyet kâr marjı %18’e yükselerek operasyonel disiplinin sürdüğünü göstermiştir.

Bilanço tarafında şirketin güçlü finansal yapısı korunmaya devam etmektedir. %23 seviyesindeki düşük finansal kaldıraç oranı, 3,36 cari oran ve 158x seviyesindeki oldukça güçlü faiz karşılama oranı, ENKAI’nin yüksek likidite kapasitesi ve defansif bilanço yapısını desteklemektedir. Bunun yanında %10 özkaynak kârlılığı ve 1,06 beta değeri, şirketin görece düşük risk profiline sahip olduğunu göstermektedir.