Mersis No : 0389070782000015")

OYAK Çimento (OYAKC) 2026 1. Çeyrek Bilanço Analizi

OYAKC: Talep Normalleşmesi ve Maliyet Baskısı Kârlılığı Aşağı Çekti…

OYAK Çimento (OYAKC)’nun tesislerinin konumu ve meydana gelebilecek jeopolitik gelişmelerin ışığında satışlarında ve karlılığında meydana gelebilecek değişmelerinin fiyata yansıyacağı düşüncesiyle model portföyümüzde tutmaya devam ediyoruz…

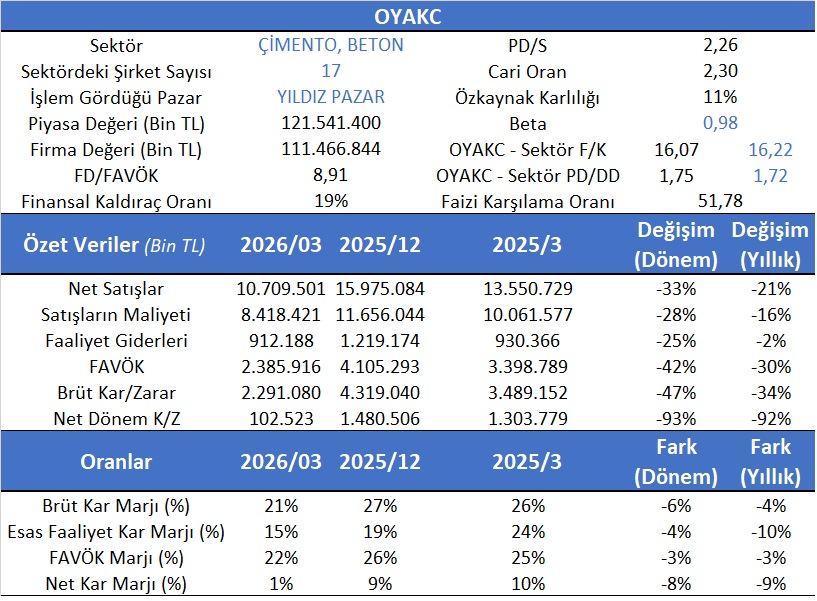

OYAKC için cari dönem göreceli değerleme göstergeleri incelendiğinde şirketin 8,91 seviyesindeki FD/FAVÖK oranı ile sektör ortalamalarına paralel bir değerleme seviyesinde bulunduğu, PD/DD ve F/K rasyolarında ise sektör ile büyük ölçüde uyumlu bir görünüm sergilediği anlaşılmaktadır. Aswath Damodaran’ın Avrupa bölgesinde 84 firma ortalamalarının F/K için 55,2 beklenen F/K için 19,28 ve PD/DD içinde 3,84 olduğu hesap edildiğinde OYAKC F/K’ya ve PD/DD’ine göre ucuz kalmaktadır. OYAKC için yaptığımız İndirgenmiş Nakit Akım analizine göre değerlemede ise 35,16 TL’lik hedef fiyatımızı koruyoruz…

2026 yılı ilk çeyrek finansalları incelendiğinde, OYAK Çimento’nun operasyonel performansında belirgin bir zayıflama gözlemlenmektedir. Şirketin net satış gelirleri 2026/03 döneminde 10.709.501 bin TL seviyesinde gerçekleşmiş olup, bir önceki yılın aynı dönemine göre %21, bir önceki çeyreğe göre ise %33 oranında daralma kaydetmiştir. Bu gelişme, sektör genelinde talep koşullarındaki normalleşme ve fiyatlama gücündeki zayıflamaya işaret etmektedir.

Satışlardaki daralmaya paralel olarak maliyet kalemlerinde de düşüş gözlenmiş olmakla birlikte, satışların maliyeti %16 yıllık gerilemeyle 8.418.421 bin TL seviyesinde gerçekleşmiş; ancak bu iyileşme, brüt kârlılığı desteklemekte yetersiz kalmıştır. Nitekim brüt kâr %34 oranında azalarak 2.291.080 bin TL’ye gerilemiş, brüt kâr marjı ise %26’dan %21 seviyesine düşmüştür.

Faaliyet giderlerindeki sınırlı azalışa rağmen operasyonel kârlılıkta daha belirgin bir bozulma dikkat çekmektedir. FAVÖK, yıllık bazda %30 azalışla 2.385.916 bin TL seviyesine gerilerken, FAVÖK marjı %25’ten %22’ye düşmüştür. Esas faaliyet kâr marjı ise %24’ten %15 seviyesine gerileyerek operasyonel kaldıraç etkisinin negatif yönde çalıştığını ortaya koymaktadır.

Alt kârlılık kaleminde ise bozulma çok daha serttir. Net dönem kârı 102.523 bin TL seviyesine gerileyerek yıllık bazda %92 oranında düşüş göstermiştir. Net kâr marjı da %10’dan %1 seviyesine gerileyerek şirketin kârlılık yapısında ciddi bir zayıflamaya işaret etmektedir. Bu durum, operasyonel kârlılıktaki gerilemenin yanı sıra finansal ve diğer faaliyet dışı kalemlerin de kârlılık üzerinde baskı oluşturduğunu göstermektedir.

Bununla birlikte, şirketin finansal yapısı güçlü kalmaya devam etmektedir. %19 seviyesindeki finansal kaldıraç oranı ve 51,78 gibi oldukça yüksek faiz karşılama oranı, OYAK Çimento’nun borç ödeme kapasitesinin yüksek olduğunu ve bilanço riskinin sınırlı kaldığını ortaya koymaktadır. Ayrıca 2,30 seviyesindeki cari oran likidite açısından sağlıklı bir görünüme işaret etmektedir.

Genel olarak değerlendirildiğinde, 2026 yılı ilk çeyrek finansalları OYAK Çimento açısından güçlü bilanço yapısının korunmasına rağmen operasyonel kârlılıkta belirgin bir normalleşme sürecine girildiğini göstermektedir. Özellikle marjlardaki daralma ve net kârdaki sert düşüş kısa vadeli görünüm açısından negatif sinyal üretirken, şirketin sağlam finansal yapısı bu zayıflamanın bilanço riski yaratmasını engellemektedir.