Mersis No : 0389070782000015")

Türk Telekom (TTKOM) 2026 1. Çeyrek Bilanço Analizi

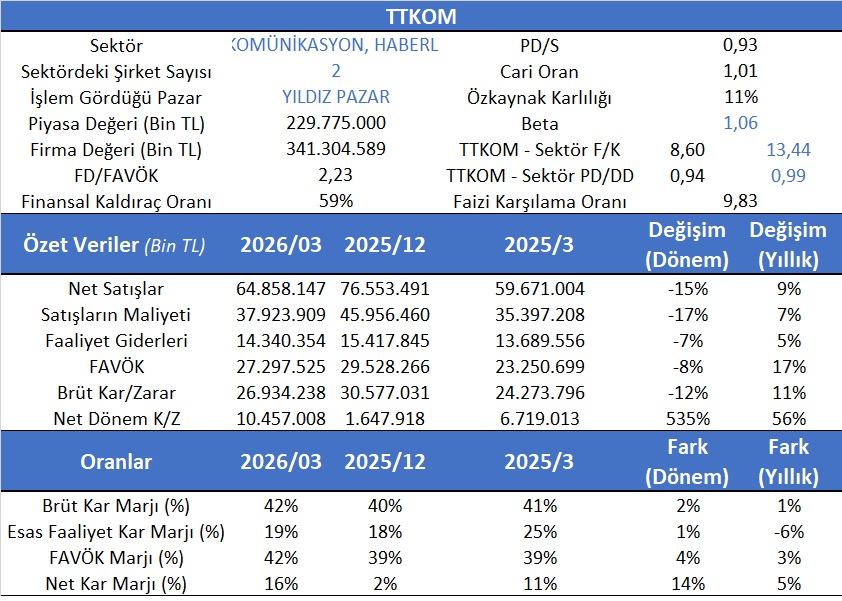

TTKOM: Marj Gücüyle Öne Çıkan, Kârlılıkta Sıçrama Yapan İskontolu Hikâye…

Türk Telekom (TTKOM), 2026 yılının ilk çeyreğinde satış tarafında sınırlı bir daralma yaşamasına rağmen, güçlü maliyet disiplini ve etkin marj yönetimi sayesinde kârlılıkta dikkat çekici bir sıçrama gerçekleştirmiştir. Net dönem kârının çeyreksel bazda %535 artarak 10,5 milyar TL seviyesine ulaşması, şirketin operasyonel verimlilikte önemli bir eşiği geride bıraktığını göstermektedir. FAVÖK tarafında yıllık bazda %17 büyüme korunurken, brüt ve net kâr marjlarındaki iyileşme TTKOM’un nakit üretim kapasitesini güçlendirmektedir. Mevcut çarpanların sektör ortalamalarına kıyasla iskontolu seyretmesi ise, şirketin güçlü finansal performansına rağmen piyasa tarafından henüz tam fiyatlanmadığına işaret etmektedir.

Aswath Damodaran’ın Avrupa kıtasında 62 telekom firmalarının ortalama F/K oranı 22,81 olup beklenen F/K oranı ise 19,19 olup PD/DD ise 1,61’tir. Çarpanlar incelendiğinde, FD/FAVÖK oranının 2,23 seviyesinde bulunması şirketin operasyonel kârlılığına kıyasla iskontolu işlem gördüğünü göstermektedir. PD/DD oranının 0,94 ile sektör ortalamasının hafif altında olması da bu görünümü destekler niteliktedir. F/K’nın se sektör ortalaması olan 13,44’ün altında 8,60 da oluşması düşük değerlemenin göstergesi olarak karşımıza çıkmaktadır. Beta katsayısının 1,06 olması, hissenin piyasa ile uyumlu ancak bir miktar daha volatil hareket ettiğini gösterirken, 9,83 seviyesindeki faiz karşılama oranı şirketin borç ödeme kapasitesinin güçlü olduğunu ortaya koymaktadır. TTKOM için yapmış olduğumuz İndirgenmiş Nakit Akımı (İNA) ve Göreceli Değerleme yöntemlerine göre hedef fiyatımız 98 TL’dir.

TTKOM’un 2026/03 dönemine ait güncellenmiş finansallarına bakıldığında, şirketin satış tarafında sınırlı bir daralma yaşamasına rağmen kârlılık tarafında oldukça güçlü bir performans sergilediği görülmektedir. Net satışlar çeyreksel bazda %15 gerileyerek 64,9 milyar TL seviyesine inse de yıllık bazda %9 büyüme kaydetmiştir. Satışların maliyetinde %17’lik düşüş ve faaliyet giderlerinde %7’lik gerileme, maliyet kontrolünün etkin şekilde sürdürüldüğüne işaret etmektedir. Bu çerçevede FAVÖK çeyreksel bazda %8 daralsa da yıllık bazda %17 artış göstermiştir.

Brüt kâr %12 oranında dönemsel düşüş yaşasa da yıllık bazda %11 artarak operasyonel kârlılığın sürdürülebilir olduğunu ortaya koymaktadır. Net dönem kârı ise 10,45 milyar TL ile çeyreksel bazda %535 gibi çok güçlü bir artış kaydederken, yıllık bazda da %56 büyüme göstermiştir. Bu keskin artış, finansal giderlerdeki iyileşme ve marj yönetimindeki başarı ile birlikte değerlendirildiğinde oldukça pozitif bir tablo sunmaktadır.

Marjlar tarafında da iyileşme dikkat çekmektedir. Brüt kâr marjı %42 seviyesine yükselerek dönemsel bazda 2 puan artış gösterirken, FAVÖK marjı %42 ile 4 puanlık artış kaydetmiştir. Net kâr marjı %16 seviyesine ulaşarak hem dönemsel hem yıllık bazda güçlü bir toparlanma sergilemiştir. Esas faaliyet kâr marjı ise %19 ile sınırlı bir artış gösterirken yıllık bazda 6 puanlık gerileme dikkat çekmektedir.

Genel değerlendirmede, TTKOM’un satış tarafındaki sınırlı daralmaya rağmen maliyet disiplini ve güçlü kârlılık performansı sayesinde finansallarını dengeli bir şekilde büyüttüğü, marjlarını iyileştirdiği ve mevcut çarpanları itibarıyla yatırımcı açısından halen cazip bir görünüm sunduğu söylenebilir.