Mersis No : 0389070782000015")

Tüpraş Türkiye Petrol Rafinerileri (TUPRS) 2026 1. Çeyrek Bilanço Analizi

TÜPRAŞ Operasyonel Tarafta Satışları Artarken Marjlarda Savaşa Bağlı Daralma Yaşıyor, Bilanço Tarafında Güçlü Nakit Bulundurması Güçlü Duruşu Destekliyor…

ABD–İran hattında tırmanan jeopolitik gerilim, TÜPRAŞ’ın faaliyet gösterdiği rafinaj sektörü açısından çift yönlü bir etki yaratmaktadır. Savaşın etkisiyle Brent petrol fiyatlarının kısa sürede 70 dolar bandından 100–120 dolar seviyelerine yükselmesi ve arz tarafında Hürmüz Boğazı kaynaklı ciddi kesinti risklerinin ortaya çıkması , rafineri marjları üzerinde belirleyici bir unsur haline gelmiştir. Yüksek petrol fiyatları, TÜPRAŞ’ın stok kârlılığı ve ciro büyümesini destekleyici bir unsur olmakla birlikte, şirketin son finansallarında da görüldüğü üzere artan maliyetler ve baskılanan marjlar üzerinden kârlılık tarafında dalgalanmaya yol açabilmektedir. Nitekim 2026/03 döneminde satış gelirleri güçlü artış sergilerken net kâr ve marjlarda gerileme gözlenmesi, bu makro baskının somut bir yansımasıdır. Bu çerçevede, savaşın uzaması senaryosunda yüksek fiyat ortamı kısa vadede gelirleri desteklese de, orta vadede talep daralması, maliyet baskısı ve rafineri marjlarında oynaklık üzerinden TÜPRAŞ’ın finansallarında volatiliteyi artıran bir risk unsuru olarak öne çıkmaktadır…

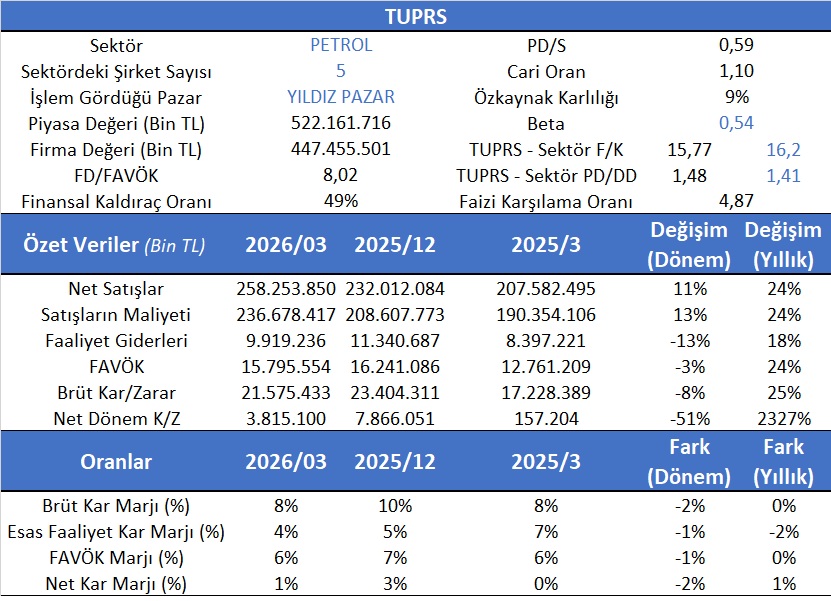

TUPRS için göreceli değerlemedi katsayılar incelediğinde sektöre göre F/K tarafında (15,77-16,2) ucuz kaldığı gözlemlenirken PD/DD tarafında görece başabaşta olduğu söylenebilir. Firmanın İndirgenmiş Nakit Akımları Yöntemine göre yaptığımız değerleme sonucunda hedef fiyatının 323 TL olduğunu tahmin ediyoruz…

TÜPRAŞ’ın 2026/03 dönemine ilişkin finansal performansı incelendiğinde, şirketin satış gelirlerinde güçlü bir büyüme sergilediği görülmektedir. Net satışlar bir önceki çeyreğe göre %11 artarak 258,3 milyar TL seviyesine ulaşırken, yıllık bazda %24’lük artış dikkat çekmektedir. Satışlardaki bu artışa paralel olarak satışların maliyeti de %13 çeyreklik ve %24 yıllık artış göstermiş, bu durum marjlar üzerinde baskı yaratmıştır.

Faaliyet giderlerinde çeyreksel bazda %13’lük düşüş olumlu bir gelişme olarak öne çıkarken, yıllık bazda %18 artış operasyonel maliyet baskısının devam ettiğine işaret etmektedir. FAVÖK, çeyreklik bazda %3 daralarak 15,8 milyar TL seviyesine gerilerken, yıllık bazda %24 artış göstermiştir. Benzer şekilde brüt kâr %8 çeyreklik düşüşe rağmen yıllık bazda %25 artış kaydetmiştir.

Net dönem kârı tarafında ise çarpıcı bir görünüm söz konusudur. 2026/03 döneminde net kâr 3,8 milyar TL seviyesinde gerçekleşmiş ve bir önceki çeyreğe göre %51 oranında gerilemiştir. Buna karşın, düşük baz etkisinin de katkısıyla yıllık bazda %2327 gibi oldukça yüksek bir artış kaydedilmiştir.

Karlılık oranları incelendiğinde ise marjlarda sınırlı bir daralma göze çarpmaktadır. Brüt kâr marjı %8 seviyesinde yatay kalırken, esas faaliyet kâr marjı %4’e, FAVÖK marjı %6’ya ve net kâr marjı %1’e gerilemiştir. Özellikle net kâr marjındaki düşüş, artan maliyetler ve operasyonel baskının kârlılık üzerindeki etkisini ortaya koymaktadır. Ayrıca Bilanço tarafında yaklaşık 130 Milyar TL’lik nakit vb. seviyesi dikkat çekici olup güçlü duruşu desteklemektedir.

Genel olarak değerlendirildiğinde, TÜPRAŞ’ın güçlü ciro büyümesine rağmen marj tarafında baskı altında kaldığı, kârlılıkta ise dönemsel dalgalanmaların öne çıktığı bir finansal görünüm sergilediği görülmektedir.