Mersis No : 0389070782000015")

Sabancı Holding (SAHOL) 2026 1. Çeyrek Bilanço Analizi

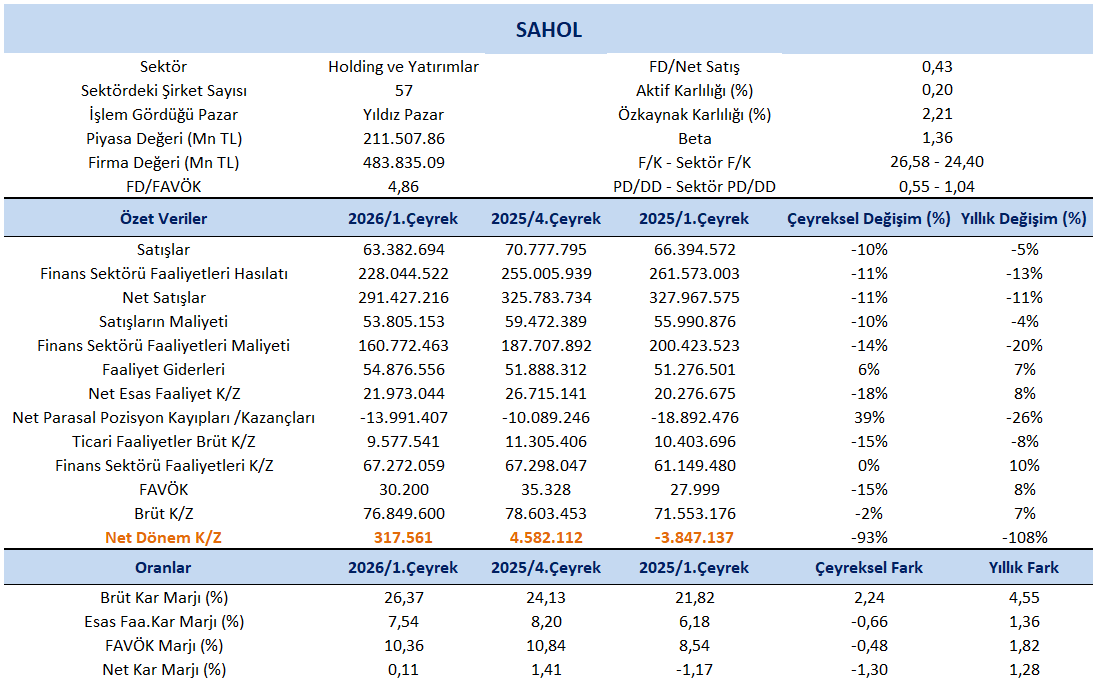

Sabancı Holding (SAHOL), 2026 yılının ilk çeyreğinde 317,56 milyon TL tutarında ana ortaklık net dönem karı elde etti. Artan belirsizlikler ve jeopolitik risklerin öne çıktığı bir ortamda, özellikle bankacılık ve enerji segmentlerinde süregelen iyileşme operasyonel performansı desteklerken, malzeme teknolojileri tarafında gözlenen daha güçlü toparlanma da karlılık marjlarına ilave katkı sağladı.

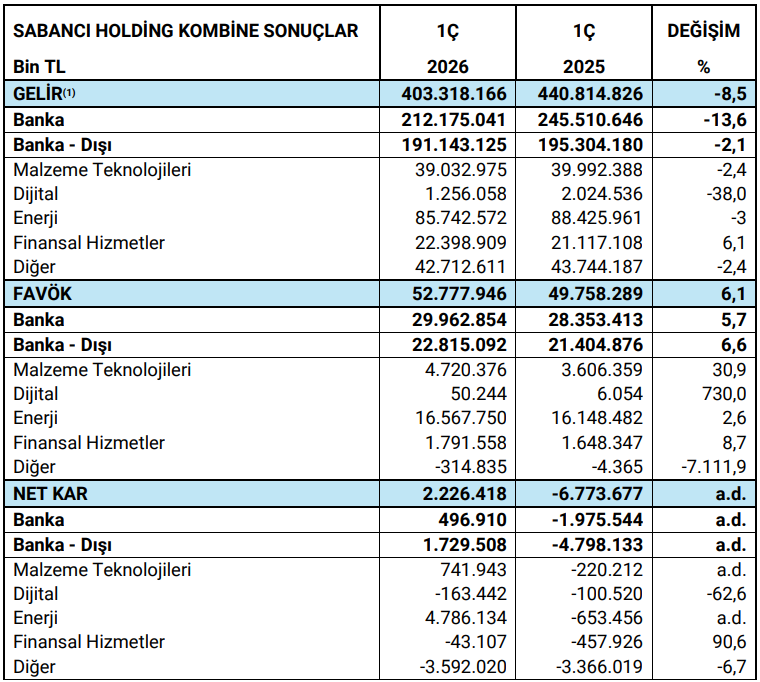

Satış gelirleri, yıllık bazda %11 gerileyerek 291.427 milyon TL seviyesine indi. Çeyreklik bazda da benzer şekilde %11’lik bir daralma gözlendi. Kombine gelirler tarafında ise bankacılık segmentinde yaşanan %14’lük düşüşün etkisi belirleyici olurken, toplam gelirler yıllık bazda %9 azalışla 403 milyar TL olarak gerçekleşti. Bu dönemde gelir kompozisyonu %53 bankacılık ve %47 banka dışı faaliyetler şeklinde oluştu.

Net kar marjı, 2026 yılının ilk çeyreğinde %0,11 seviyesinde gerçekleşirken; bir önceki çeyrekte %1,41, geçen yılın aynı döneminde ise -%1,17 düzeyindeydi. Brüt kar marjı ise aynı dönemde %26,37’ye yükselerek, önceki çeyrekteki %24,13 ve geçen yılın aynı dönemindeki %21,82 seviyelerine kıyasla iyileşme kaydetti.

FAVÖK 2026 yılı 1. çeyreğinde geçen yılın aynı çeyreğine göre %8 artışla 30.200 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise FAVÖK’te %15’lik azalış dikkat çekti. FAVÖK marjı ise 1. çeyrekte geçen yılın aynı çeyreğine göre 1,82 puan artışla %10,36 oldu. Bir önceki çeyrekte FAVÖK marjı %10,84 seviyesindeydi. Çeyreklik bazda FAVÖK marjında 0,48 puan azalış gerçekleşti.

Kombine FAVÖK, yıllık bazda %6 artarak 53 milyar TL seviyesinde gerçekleşti. Bu artışta hem bankacılık hem de banka dışı iş kollarındaki güçlü operasyonel toparlanma etkili olurken, enerji segmentinin katkısı ve malzeme teknolojileri iş kolunda gözlenen daha belirgin iyileşme marjları destekledi. Banka dışı FAVÖK marjı ise yıllık bazda 98 baz puanlık artış kaydetti.

Finansal Gelişmeler

- Kombine gelirler, bankacılık tarafındaki %14’lük daralmanın etkisiyle yıllık bazda %9 gerileyerek 403 milyar TL seviyesinde gerçekleşti. Gelir dağılımında ise bankacılık ve banka dışı segmentler arasındaki dengeli yapı korunmaya devam etti.

- Operasyonel tarafta ise daha olumlu bir tablo öne çıktı. Kombine FAVÖK yıllık bazda %6 artışla 53 milyar TL’ye yükselirken, özellikle enerji segmentinin katkısı ve malzeme teknolojileri tarafındaki toparlanma marjları destekledi. Banka dışı iş kollarında karlılık görünümünün güç kazandığı görülüyor.

- Grup, 2026 yılının ilk çeyreğinde 318 milyon TL net kar açıklayarak geçen yılın aynı dönemindeki 3,8 milyar TL’lik net zararın ardından yeniden karlılık tarafına geçti. Bankacılık segmentinde parasal kayıpların azalması da bu toparlanmayı destekleyen önemli unsurlardan biri oldu.

- Konsolide özkaynak karlılığı (ROE) tarafında da belirgin bir iyileşme dikkat çekti. Geçen yıl aynı dönemde negatif bölgede bulunan ROE, 2026 ilk çeyrekte %2,1 seviyesine yükseldi.

- Nakit akışı tarafında ise daha temkinli bir görünüm izlendi. Banka dışı operasyonel nakit akışı, işletme sermayesi hareketleri ve dönemsel etkiler nedeniyle geçen yılın altında kaldı. Buna karşın Net Borç/FAVÖK oranının 1,7x seviyesinde gerçekleşmesi, grubun bilanço disiplinini koruduğunu gösteriyor.

- Holding solo net nakit pozisyonu ilk çeyrekte 13,5 milyar TL seviyesine yükselirken, temettü giriş ve çıkışlarının ardından Nisan sonu itibarıyla yatay görünümünü korudu.

- Yatırım tarafında ise şirketin büyüme iştahını sürdürdüğü görülüyor. Banka dışı yatırım harcamalarının satışlara oranı %11,8 seviyesinde gerçekleşirken, bu görünüm orta vadeli hedeflerle uyumlu bir yatırım temposuna işaret ediyor.

Raporlama Döneminden Sonraki Stratejik Gelişmeler

- Sabancı Holding ve diğer ana ortak Carrefour Nederland B.V., Carrefoursa’daki toplam %89,28 oranındaki paylarının Alıcı Yeni Mağazacılık A.Ş.’ye devri konusunda anlaşmaya vardı. 17 Nisan 2026’da imzalanan sözleşmeye göre işlem, 325 milyon ABD doları şirket değeri üzerinden ve kapanışta net borç ile işletme sermayesi düzeltmelerine tabi olacak. Sürecin tamamlanması Rekabet Kurumu onayı dahil gerekli koşullara bağlı olup, devir sonrası Sabancı Holding’in Carrefoursa’da payı kalmayacak.

- Akçansa’daki %39,72 oranındaki Sabancı Holding paylarının satışı kapsamında, Heidelberg Materials AG önalım hakkını kullanacağını bildirdi. İşlem, 1,1 milyar ABD doları şirket değeri üzerinden hesaplanacak olup, tamamlanması yasal onaylara bağlı. Devir sonrası Sabancı Holding’in Akçansa’da payı bulunmayacak.

- Finans Grup Başkanı ve CFO Nusret Orhun Köstem, 31 Mayıs 2026 itibarıyla görevinden ayrılacak. 1 Haziran 2026’dan itibaren bu göreve Mustafa Aydın atanacak.

- İştiraklerden yaklaşık 10,2 milyar TL nakit temettü geliri beklenirken, Sabancı Holding pay sahiplerine hisse başına 1,41 TL olmak üzere yaklaşık 3,0 milyar TL temettü ödemesi gerçekleştirdi.

İş Kolları Performansı

Kaynak: SAHOL finansal sonuç bilgilendirme bülteni

- Bankacılık: Net faiz marjındaki toparlanma ile birlikte ücret ve komisyon gelirlerindeki güçlü seyir, yılın ilk çeyreğine olumlu bir başlangıç yapılmasını sağladı.

- Finansal Hizmetler: Hayat segmentinde brüt prim üretimi ve yönetilen varlık büyüklüğündeki (AUM) artış sürerken, hayat dışı tarafta karlılığı önceleyen seçici ürün stratejisi devam etti.

- Enerji: Üretim tarafında daha dengeli ve olumlu portföy yapısının yanı sıra, dağıtım segmentindeki düzenleyici çerçevenin katkısı ve ABD’de devreye alınan ek güneş enerjisi kapasitesi operasyonel sonuçları destekledi.

- Malzeme Teknolojileri: Uluslararası çimento satış hacimlerindeki artış ve kompozit iş kolunun katkısı, lastik yenileme pazarında talebin toparlanmasıyla birlikte operasyonel performansı güçlendirdi.

- Dijital & Diğer: Zorlu piyasa koşulları etkisini sürdürürken, maliyet kontrolü ve verimlilik artışına yönelik proaktif uygulamalar ön planda tutuldu.

Holding CEO’su yaptığı değerlendirmede, 2026’nın ilk çeyreğinde artan jeopolitik riskler ve küresel belirsizliklere rağmen Sabancı Holding’in temkinli ve disiplinli duruşunu koruyarak operasyonel gücünü artırdığını vurguladı. Şirketin, sermaye tahsisinde daha seçici ve çevik bir yaklaşımla portföyünü yeniden şekillendirdiğini belirten CEO, bu kapsamda Carrefoursa’daki payların devri için anlaşma sağlandığını, yapı malzemeleri tarafında ise Akçansa süreciyle birlikte portföyün Çimsa odağında sadeleştirildiğini ifade etti. Atılan bu adımların sermayenin daha yüksek büyüme ve getiri potansiyeli taşıyan alanlara yönlendirilmesini desteklemesi beklenirken, daha odaklı, dayanıklı ve sürdürülebilir bir portföy yapısına katkı sağlamasının hedeflendiği belirtildi.

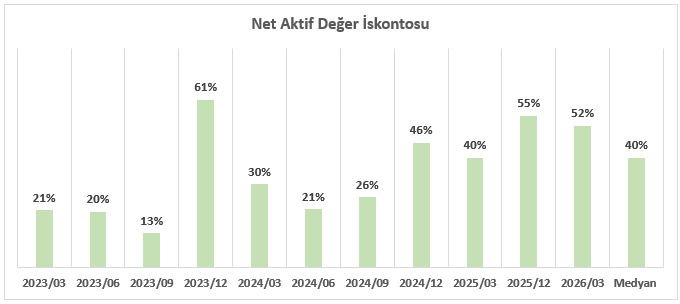

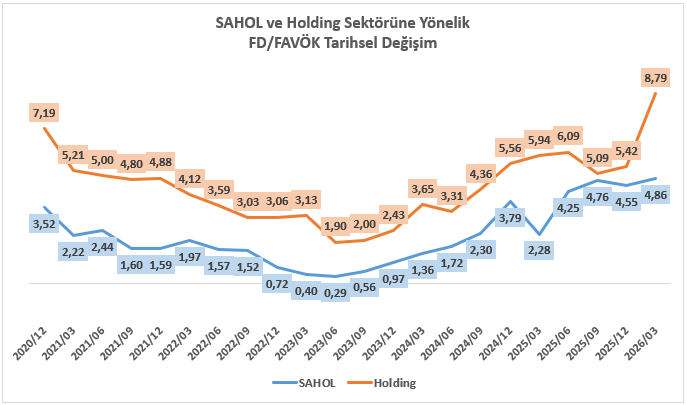

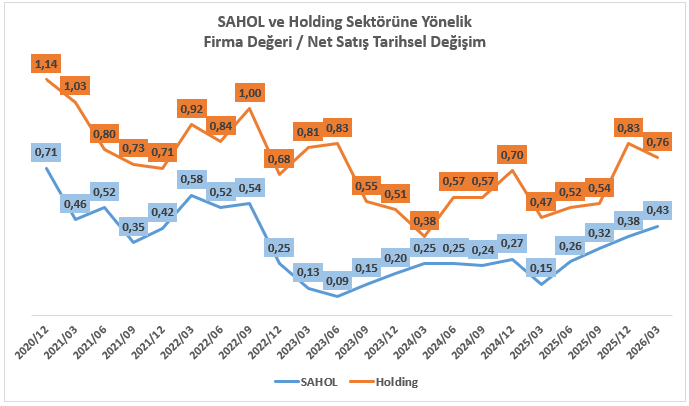

SAHOL DEĞERLEME

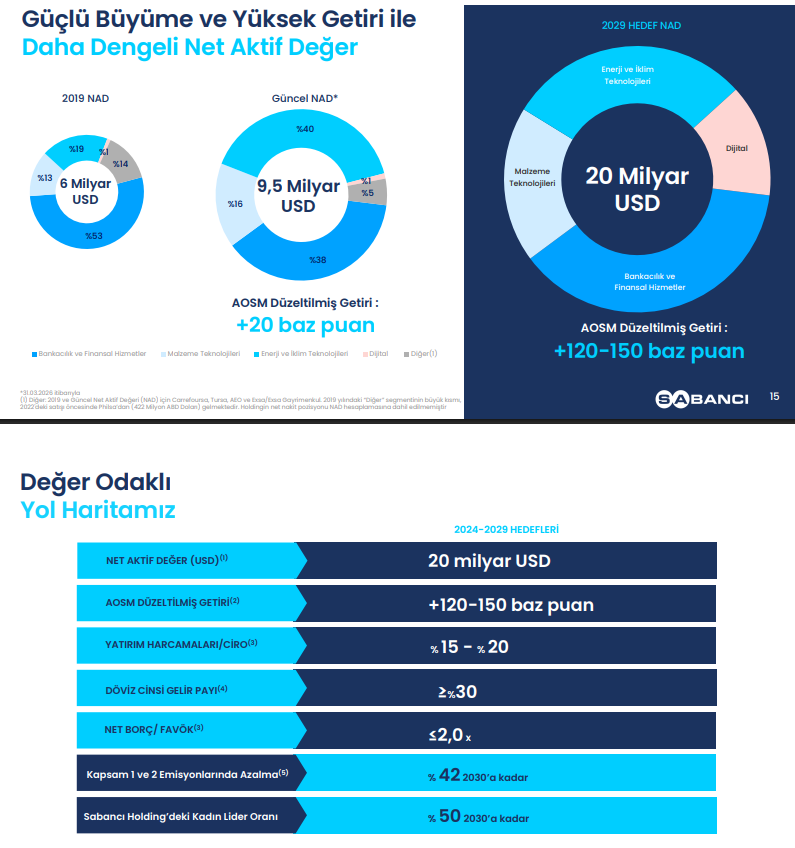

Sabancı Holding; güçlü büyüme ve yüksek getiri temasıyla 2029 yılına kadar net aktif değeri 20 milyar ABD dolarına çıkartmayı hedeflemektedir. Güncel NAD ise 9,5 Milyar dolar. (Yatırımcı sunumu)

2026/03 dönemi itibarıyla SAHOL için hisse değerleme yönteminde iştirakleri dikkate aldığımız SOTP (Sum of the Parts) yöntemi ve şirketin 2029 yılına yönelik paylaştığı net aktif değer beklentisi bir arada ele alınmıştır.

Mevcut hedef fiyatları ağırlıklandırarak dikkate alındığında; SAHOL için hedef fiyatımızı 164 TL olarak güncelliyoruz.

2025/12 döneminde SAHOL şirketine yönelik hedef fiyatımız olan 142,85 TL seviyesini de bu doğrultuda 164 TL olarak revize ediyoruz.

Finansal Tablolar