Mersis No : 0389070782000015")

Migros (MGROS) 2026 1. Çeyrek Bilanço Analizi

MİGROS “Çok kanallı, çok formatlı perakendeci” ile Dijital Dünyada büyümeye devam…

Perakende sektörü hemen hemen tüm yatırımcıların ilgisini çeken ve hemen hemen tüm yatırımcıların portföyünde olan bir sektördür. Özellikle temel ihtiyaçların karşılanması yönünde sunduğu hizmetler ve nakit çevriminin hızlı olması dikkat çeken özellikleridir. Migros (MGROS) yıllık bazda satışlarını %6 artırmıştır.

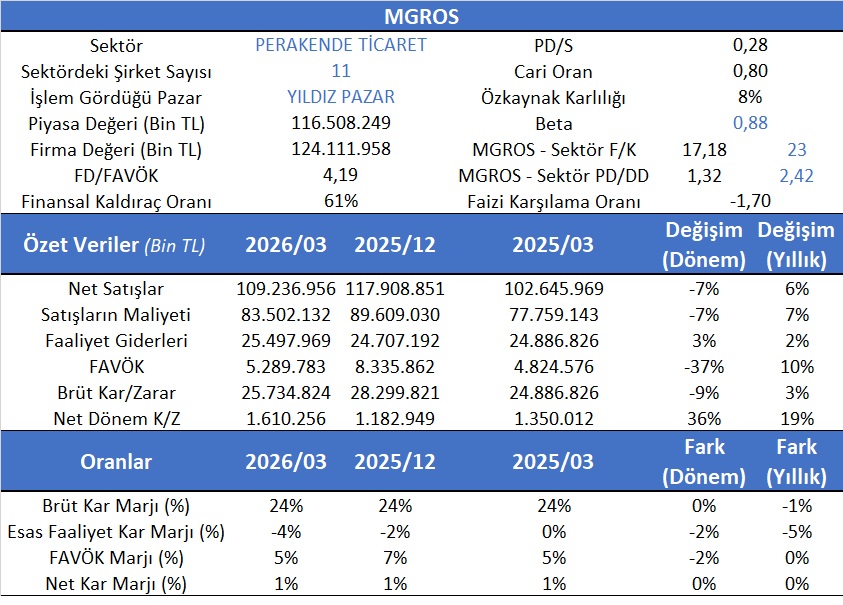

Aswath Damodaran’ın Avrupa’da halka açık 31 perakende firmasının F/K oranı 21,2 olup gelecekte beklenen F/K sı ise 18,59 olarak hesaplanmış olup PD/DD hesabının perakende şirketleri için 2,55 olduğu görülmektedir. MGROS’un çarpanlarına bakıldığında FD/FAVÖK 4,19 seviyesinde bulunurken, PD/S oranı 0,28 ile görece düşük bir çarpana işaret etmektedir. PD/DD oranı 1,32 ile sektör ortalaması olan 2,42’nin altında kalırken, F/K oranı da 17,18 ile sektör ortalaması olan 23’ün altında işlem görmektedir. Bu durum, Migros’un piyasa çarpanları açısından sektöre kıyasla iskontolu işlem gördüğünü göstermektedir. MGROS’un indirgenmiş nakit akımları ve Göreceli Değerleme yöntemiyle bulunan değeri 951 TL’dir.

Migros’un 2026/03 dönemine ait finansal performansı incelendiğinde, operasyonel tarafta sınırlı bir daralma, kârlılık tarafında ise daha belirgin bir baskı dikkat çekmektedir. Net satışlar dönemsel bazda %7 azalarak 109,2 milyar TL seviyesine gerilerken, yıllık bazda %6 artış kaydetmiştir. Satışların maliyeti de benzer şekilde dönemsel %7 düşüş gösterirken yıllık %7 artarak 83,5 milyar TL seviyesinde gerçekleşmiştir. Bu görünüm, şirketin ciro büyümesini korumakla birlikte kısa vadede talep veya fiyatlama tarafında normalize bir seyir izlediğine işaret etmektedir.

Faaliyet giderleri dönemsel bazda %3 artarak 25,5 milyar TL’ye yükselirken, yıllık bazda %2 artış göstermiştir. Giderlerdeki bu artışa rağmen gelir tarafındaki zayıflama, operasyonel kârlılık üzerinde baskı yaratmıştır. Nitekim FAVÖK, bir önceki çeyreğe göre %37 oranında gerileyerek 5,3 milyar TL seviyesine düşerken, yıllık bazda %10 artışını sürdürmüştür. Benzer şekilde brüt kâr %9 oranında dönemsel düşüş göstererek 25,7 milyar TL seviyesinde gerçekleşmiş, yıllık bazda ise %3 artış kaydetmiştir.

Net dönem kârı ise operasyonel zayıflamaya rağmen pozitif ayrışarak 1,61 milyar TL seviyesine ulaşmış, çeyreksel bazda %36, yıllık bazda %19 artış göstermiştir. Bu durum, finansal gelirler veya tek seferlik kalemlerin net kârlılığı desteklemiş olabileceğine işaret etmektedir.

Marjlar tarafında ise daha yatay bir görünüm hakimdir. Brüt kâr marjı %24 seviyesinde korunurken, esas faaliyet kâr marjı %-4 seviyesine gerileyerek dönemsel 2 puan, yıllık 5 puan düşüş göstermiştir. FAVÖK marjı %5’e gerileyerek çeyreksel bazda 2 puan daralırken, yıllık bazda yatay kalmıştır. Net kâr marjı ise %1 seviyesinde stabil kalmıştır.

Öte yandan, %61 seviyesindeki finansal kaldıraç ve -1,70 seviyesinde bulunan faiz karşılama oranı, finansal yapı tarafında dikkat edilmesi gereken risk unsurlarına işaret etmektedir. Cari oran 0,80 ile likidite tarafında sınırlı bir görünüm sunarken, özkaynak kârlılığı %8 seviyesinde bulunmaktadır. Beta katsayısının 0,88 olması ise hissenin piyasaya göre görece daha düşük oynaklığa sahip olduğunu göstermektedir.

Genel olarak değerlendirildiğinde, Migros’un güçlü ciro büyümesini sürdürmesine rağmen kısa vadede operasyonel kârlılıkta baskı gözlenirken, piyasa çarpanları açısından iskontolu yapısı ve net kârlılıktaki artış yatırımcılar açısından dengeli ancak temkinli bir görünümü işaret etmektedir.