Mersis No : 0389070782000015")

Migros (MGROS) 2025 4.Çeyrek Bilanço Analizi

MİGROS “Çok kanallı, çok formatlı perakendeci” ile Dijital Dünyada büyümeye devam…

Perakende sektörü hemen hemen tüm yatırımcıların ilgisini çeken ve hemen hemen tüm yatırımcıların portföyünde olan bir sektördür. Özellikle temel ihtiyaçların karşılanması yönünde sunduğu hizmetler ve nakit çevriminin hızlı olması dikkat çeken özellikleridir. Migros (MGROS) yıllık bazda %2,8 satış alanın büyümesinin yanında E-ticaret payı ya %21,6 ya çıkmış durumda… 2025’te müşteri erişimini artıran 681 online hizmet veren mağaza artışı dikkat çekmektedir.

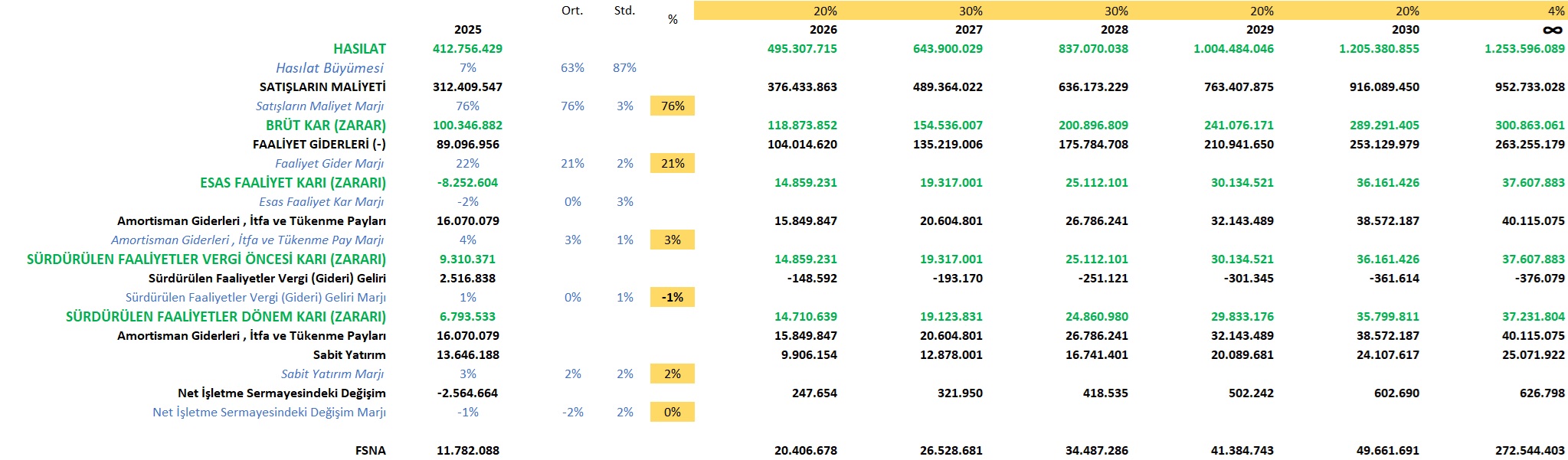

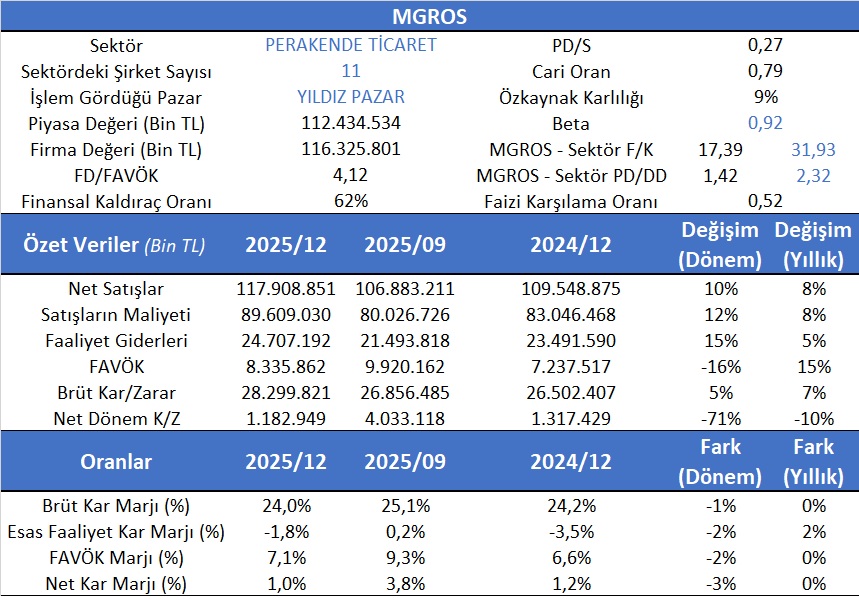

Aswath Damodaran’ın Avrupa’da halka açık 31 perakende firmasının F/K oranı 27,16 olup gelecekte beklenen F/K sı ise 17,24 olarak hesaplanmıştır. MGROS’un mevcut F/K’sı 17,39 olup sektör F/K sı ise 31,93 olarak hesaplanmıştır. Yine Aswath Damodaran’nın PD/DD hesabının perakende şirketleri için 2,05 olduğu görüldüğünde ve MGROS’un mevcut 1,42 olup sektörün ise 2,32 olup PD/DD değeri de düşük kalmaktadır. MGROS’un indirgenmiş nakit akımları yöntemiyle bulunan değeri 924,5 TL’dir.

MGROS’un bilanço kalemleri incelendiğinde dönen varlıklarda nakit seviyesinin görece azaldığı görülmekle birlikte Nakit Akım Tablosu incelediğinde firmanın faaliyetlerinden sağladığı nakdin pozitif olduğu bir önceki dönemle uyumlu olduğu gözlenmektedir. Mağaza yatırımlarının artıyor olması ve pasifte borçlanmanın artışıyla ilişkilendirildiğin olağan olarak gözükmektedir. Uzun vadeli mali borçlanmada artı 4 Milyar TL’lik borçlanma pasif içindeki payını %62’lere taşımış olup özkaynakların payı %38’lerde kısa vadeli borçların payı ise %46’larda olup bunun da önemli kısmı Ticari Borçlardan (%38) oluşmaktadır.

MGROS’un net satışları 4. çeyrekte geçen yılın aynı çeyreğine göre %8 artışla 117,9 Milyar TL olmuştur. Bir önceki döneme göre de %10 artışla toplamda 412,76 Milyar TL seviyesinde gerçekleşmiştir. FAVÖK‘ü 4. çeyrekte geçen yılın aynı çeyreğine göre %15 artışla 8,35 Milyar TL olmuştur. 2025 yılının 3 çeyreğine görede %16 azalış göstermiştir. FAVÖK marjı 4. çeyrekte geçen yılın aynı çeyreğine göre 50 baz puan artışla %7,1 olmuştur. 2025 yılının 3 çeyreğinde FAVÖK marjı %9,3 olarak gerçekleşmiştir. Net karı 4. çeyrekte geçen yılın aynı çeyreğine göre %0,2 azalışla 1,19 milyar TL olmuştur. Toplam net Kar ise 6,8 Milyar TL olmuştur…

MGROS’un İNA analizine göre olması gereken değeri 924,5 TL olarak bulunmuştur.