Mersis No : 0389070782000015")

Doğan Holding (DOHOL) 2025 4.Çeyrek Bilanço Analizi

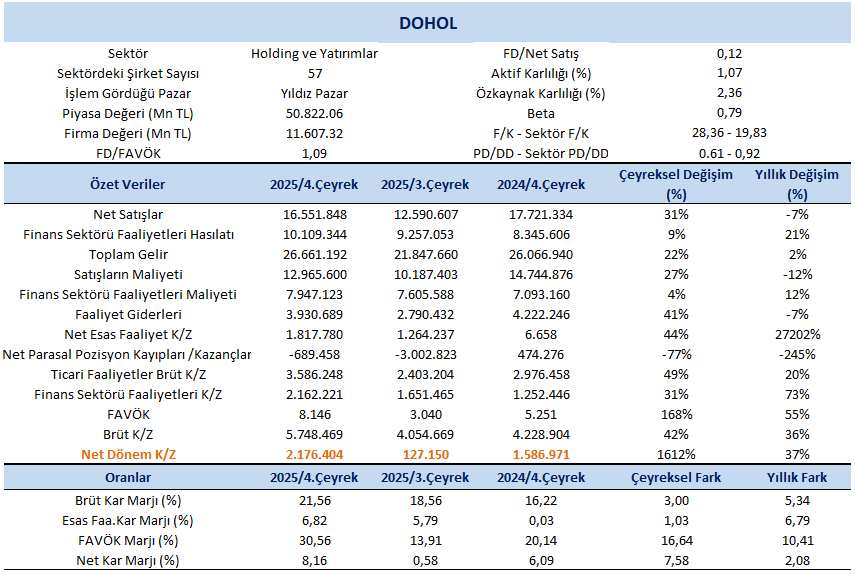

DOHOL, 2025 yılı 4. çeyreğinde 2,17 milyar TL net kar açıkladı. Net kar çeyreklik bazda %1.612, yıllık bazda ise %37 artış gösterdi. Karlılıktaki güçlü artışta menkul kıymet faiz gelirlerindeki yükseliş ile madencilik, finans ve yatırım segmentlerindeki güçlü ciro büyümesi etkili oldu. Bu dönemde özellikle madencilik faaliyetlerinden sağlanan katkı ve finansal gelirlerdeki artış, şirketin karlılık performansını destekledi.

Finansal Performans

Satış gelirleri geçtiğimiz yılın aynı dönemine göre %7 azalış kaydederek 16,55 milyar TL olarak gerçekleşti. Bir önceki çeyreğe göre ise satış gelirlerinde %31 oranında artış izlendi. Doğan Holding, 2025 yılının dördüncü çeyreğinde 26,6 milyar TL gelir elde ederek yıllık bazda %2’lik artış kaydetti. Doğan Trend Otomotiv hariç tutulduğunda ise, Holding’in konsolide gelirleri geçen yılın aynı dönemine göre %5 artış gösterdi.

Doğan Holding’in toplam gelirleri, madencilik ve finans segmentlerindeki güçlü büyümenin katkısıyla 2025 yılının 4. çeyreğinde yıllık bazda %5 artarak 23,7 milyar TL’ye yükselmiştir. Yılın tamamında ise gelirler kümülatif olarak %11 gerilemiştir. Çin menşeli araçlara yönelik ithalat vergisi düzenlemelerinden olumsuz etkilenen Doğan Trend Otomotiv hariç tutulduğunda, holdingin konsolide gelirlerinin yıllık bazda yaklaşık %10 artış gösterdiği görülmektedir.

Net kar marjı 4.çeyrekte 8,16% olurken, önceki çeyrekte 0,58% ve geçen yılın aynı çeyreğinde 6,09% olmuştu. Brüt kar marjı 4.çeyrekte %21,56 olurken, önceki çeyrekte 18,56% ve geçen yılın aynı döneminde 16,22% olarak gerçekleşmişti.

FAVÖK 2025 yılı 4. çeyreğinde 8.146 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre FAVÖK’te %168’luk artış dikkat çekti. FAVÖK marjı, geçen yılın aynı dönemine kıyasla 10,41 puan artarak %30,56 seviyesinde gerçekleşti. Bir önceki çeyrekte %13,91 olan FAVÖK marjı, çeyreklik bazda 16,64 puan artış kaydetti. İştiraklerdeki güçlü operasyonel performans ve sıkı maliyet disiplini bu artışta etkili oldu. Çin menşeli araçlara yönelik düzenlemelerden etkilenen Doğan Trend Otomotiv hariç tutulduğunda ise, FAVÖK yıllık bazda %182 artarak %16 marj seviyesine ulaştı.

Holding’in 4Ç25’te konsolide FAVÖK performansı belirgin şekilde güçlendi. Konsolide FAVÖK, verimlilik odaklı uygulamaların desteğiyle 2025’in önceki çeyreklerinde görülen güçlü eğilimini sürdürerek yılın son çeyreğinde yıllık bazda %172 artışla 3,4 milyar TL’ye ulaşmıştır. Bu artışta özellikle madencilik iş kolunun güçlü katkısı ve Karel’deki operasyonel dönüşüm belirleyici olurken, FAVÖK marjı da %5,5’ten %14 seviyesine yükselmiştir.

Segment Bazlı Gelişmeler

Yenilenebilir Enerji

Galata Wind’in kurulu gücü yıllık bazda artarak 354 MW seviyesine yükselmiştir. Şirketin Avrupa pazarlarına yönelik büyüme stratejisi kapsamında İtalya ve Almanya’da geliştirilen güneş enerjisi ve enerji depolama projelerinde ilerleme kaydedilirken, projeler planlanan takvime paralel ilerlemiştir. Öte yandan 2025 yılının 4. çeyreğinde elektrik üretimi, çeyrek boyunca etkili olan elverişsiz iklim koşulları nedeniyle yıllık bazda %10 gerilemiştir. Aynı dönemde TL bazlı ortalama Piyasa Takas Fiyatı %17 artış gösterse de, bu yükseliş cironun enflasyon üzerindeki artışını desteklemek açısından sınırlı kalmıştır.

Madencilik

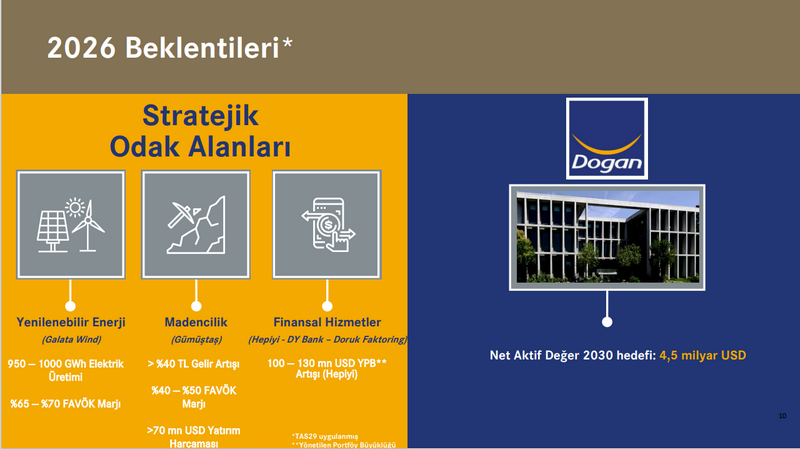

Gümüştaş, Doğan Holding satın alması sonrasında yıl başında devreye alınan verimlilik uygulamalarının etkisiyle üretim ve karlılıkta belirgin bir iyileşme sağlamıştır. Yıl genelinde cevher üretimi %32 artışla 501 bin tona yükselirken, FAVÖK marjı özellikle dördüncü çeyrekte %25’ten %53’e çıkarak güçlü bir artış kaydetmiştir. Şirket ayrıca değer yaratımını artırmak amacıyla maden arama faaliyetleri, işleme tesislerinde kapasite artırımı ve verimlilik projeleri için 2026 yılında 70 milyon ABD dolarının üzerinde yatırım harcaması planlamaktadır.

Dijital Finansal Hizmetler

Hepiyi Sigorta’nın yönetilen portföy büyüklüğü, Aralık 2025 itibarıyla yıllık %58 artışla 764 milyon ABD dolarına ulaşmıştır. Bu büyüme, artan prim üretimi ve aktif portföy yönetiminin katkısıyla bilanço genişlemesini yansıtmaktadır. 2025 yılında brüt yazılan primler yıllık %56 artarak 27,2 milyar TL’ye yükselirken, net kar %122 artışla 4,2 milyar TL olarak gerçekleşmiştir. Pazar konumu da güçlenmeye devam etmiş; kasko pazar payı 110 baz puan artışla %4,2’ye yükselerek şirketi Türkiye’nin en büyük 6. zorunlu trafik ve 9. kasko sigortacısı konumuna taşımıştır. Tamamen dijital altyapının sağladığı verimlilik sayesinde gider/gelir rasyosu %3,7 ile sektör ortalaması olan %6,8’in altında kalmış; bu operasyonel etkinlik aynı zamanda şirketi sektörde en hızlı hasar ödeyen ikinci sigorta şirketi konumuna taşımıştır.

Elektronik, Teknoloji & Sanayi (Karel – Sesa Ambalaj)

Karel, 2025 yılının 4. çeyreğinde yürüttüğü dönüşüm programında ilerleme kaydederken yeniden yapılandırma maliyetlerinin büyük ölçüde geride kalmasıyla operasyonel sadeleşme ve portföy verimliliği güçlenmiştir. Bu süreçte şirket son sekiz çeyreğin ardından yeniden net kar elde etmiştir. 4. çeyrekte gelirler yıllık bazda %13 artarak 5,7 milyar TL’ye yükselirken, dönüşüm programının katkısıyla FAVÖK 435 milyon TL olarak gerçekleşmiştir. İşletme sermayesi yönetimindeki disiplin ve tahsisli sermaye artışı kapsamında sağlanan sermaye avansının desteğiyle finansal görünümdeki iyileşmenin 2026 yılında da devam etmesi beklenmektedir.

Sesa ise 2025’in 4. çeyreğinde ürün kompozisyonundaki iyileşme, verimlilik artışı ve fiyatlama disiplininin katkısıyla marjlarını desteklemiş; premium ürünlerin gelirler içindeki payı %30 seviyesine ulaşmıştır. İhracatın toplam satışlar içindeki payı %54 ile genel olarak yatay seyrederken, ABD’nin ihracat içindeki payı %17’den %22’ye yükselmiştir. Bilanço tarafında ise ihtiyatlı yapı korunmuş; net borç yıllık bazda yarı yarıya azalarak 11 milyon ABD dolarına gerilerken net borç/FAVÖK rasyosu 0,7x seviyesinde gerçekleşmiştir.

Otomotiv & Mobilite – Doğan Trend

MG satışları, yılın ikinci yarısında devreye giren daha iyimser vergi düzenlemelerine rağmen rekabetçi piyasa koşullarının etkisiyle 2025’in 4. çeyreğinde 616 adetle geçen yılın aynı dönemine göre zayıf bir performans sergilemiştir. Buna karşın, Şubat 2026 itibarıyla yeni vergi sistemiyle uyumlu iki yeni modelin piyasaya sunulmasıyla 2026 yılında satış ivmesinin güçlenmesi beklenmektedir. Suzuki ise etkin kampanyaların katkısıyla yıllık bazda %88 büyüme kaydederek 2025’in 4. çeyreğinde 1.486 adetlik satışa ulaşmış ve portföy içinde öne çıkan marka olmuştur. Öte yandan motosiklet satışları, ithal ürünlere uygulanan ek gümrük ve gözetim vergilerinin etkisiyle önemli ölçüde gerileyerek 2025’in 4. çeyreğinde 1.500 adet seviyesine düşmüştür.

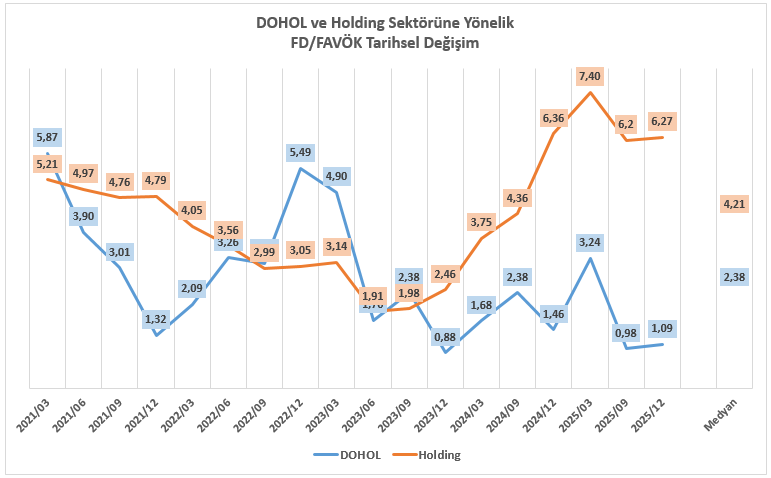

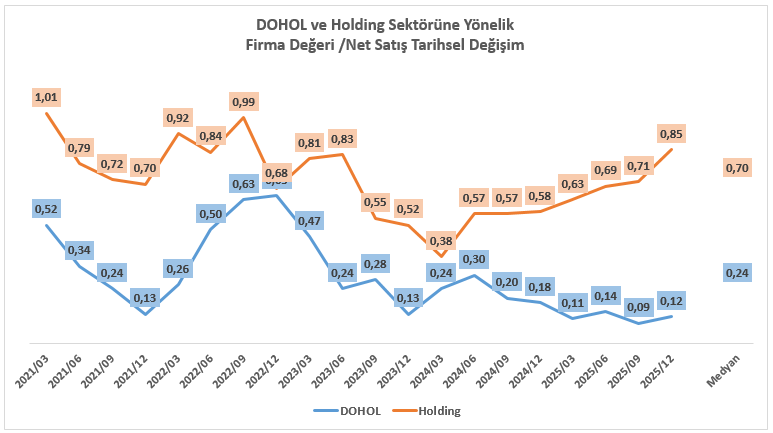

DOHOL Değerleme

Kaynak: DOHOL Yatırımcı Sunumu

2026 yılında odağımız finansal performansın sürdürülebilir şekilde artışı olacaktır. Güçlenen bilançomuz, artan operasyonel disiplinimiz ve daha öngörülebilir kazanç profilimizle, yolculuğumuzun bir sonraki aşamasına artan bir güvenle giriyoruz; bu doğrultuda 2030 yılı Net Aktif Değer beklentimizi 4,0 milyar ABD dolarından 4,5 milyar ABD dolarına yükseltiyoruz. (2025/12 Sonuçlarına İlişkin Yatırımcı Bülteni)

2025/12 dönemi itibarıyla DOHOL için hisse değerleme yöntemimizi iştirakleri dikkate aldığımız SOTP (Sum of the Parts) yöntemi ile gerçekleştirdik.

Holding’in toplam portföy değeri yaklaşık 128 milyar TL’ye yaklaşmıştır.

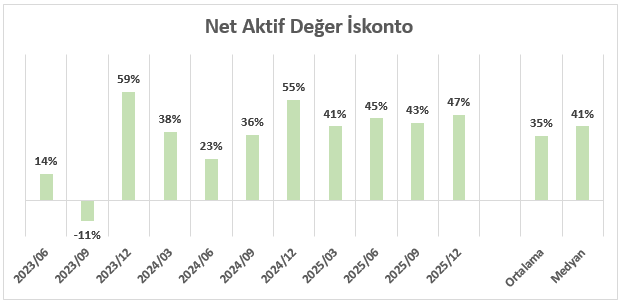

Bu tutara mevcut ödenmiş sermaye ve 2023/06 – 2025/12 dönemleri dikkate alınarak hesaplanan %41’lik Net Aktif Değer İskonto oranı uygulandığında hedef fiyat 29,06 TL olarak kaydedilmiştir. Bu değer, şirketin solo performansı (NAD) ve sektörel PD/NAD kıyaslama ile elde edilen ortalama hedef fiyat ile (29,41) ciddi bir uyum yakalamaktadır.

2025/09 döneminde DOHOL şirketine yönelik hedef fiyatımız olan 26,45 TL seviyesini de bu doğrultuda 29,06 TL olarak revize ediyoruz.

Finansal Tablolar