Mersis No : 0389070782000015")

Koç Holding (KCHOL) 2025 4. Çeyrek Bilanço Analizi

Volatil Küresel Ortama Rağmen Dengeli Büyüme

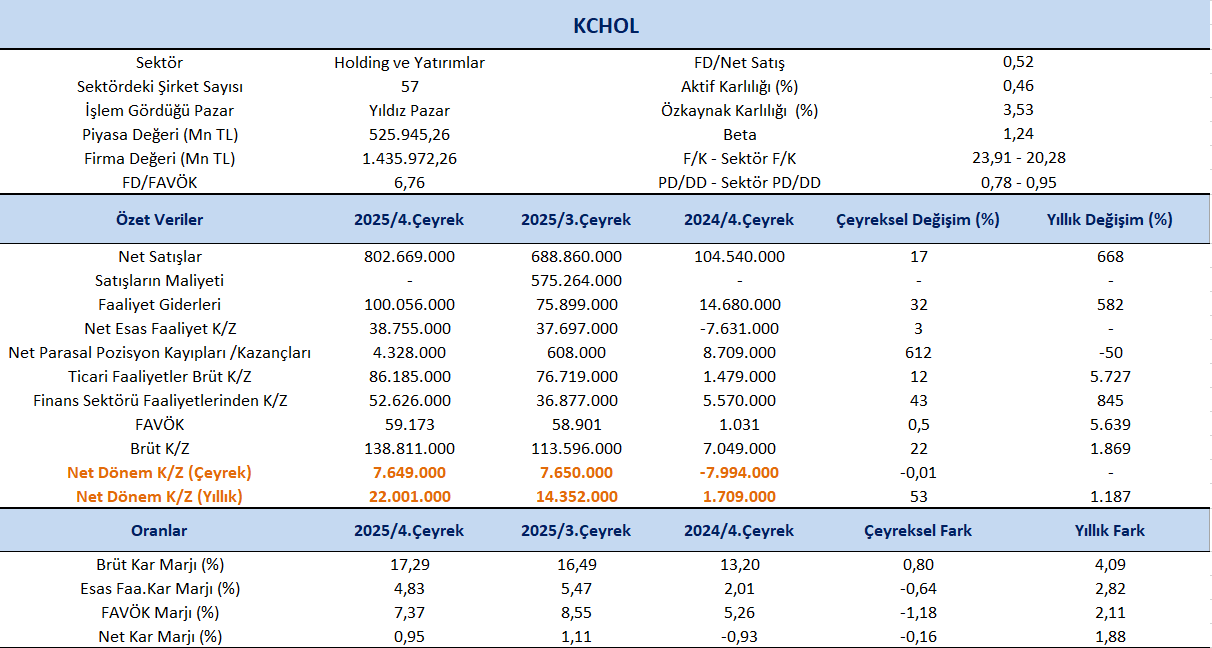

Koç Holding 2025 yılı 4.çeyreğinde 7,65 milyar TL net kar açıkladı. Çeyreklik bazda bakıldığında net karda değişim yatay seyrederken Holding’in kombine net karı %1.187 artışla 22,0 milyar TL’ye yükseldi. 2025 yılı, jeopolitik gelişmeler ve küresel ticaret politikalarındaki değişimlerin etkisiyle belirsizlik ve piyasa oynaklığının yüksek seyrettiği bir dönem oldu. Buna rağmen küresel ekonomik aktivite genel hatlarıyla dirençli bir görünüm sergiledi.

Bu zorlu konjonktürde holdingin güçlü operasyonel disiplini, portföy çeşitliliği ve dengeli yönetim yaklaşımı finansal performansı destekleyen ana unsurlar olarak öne çıktı.

Değerleme çalışmamızda tarihsel ortalamaya yakın %43 iskonto varsayımı esas alınmış, iştirak değerlerindeki artış ve ileri dönem kârlılık projeksiyonları dikkate alınarak 12 aylık hedef fiyat 299,05 TL olarak hesaplanmıştır. Detaylara bilanço analizi sonrası değerleme kısmından ulaşabilirsiniz.

Kaynak: Fastweb Mali Analiz

Satış gelirleri geçtiğimiz yılın aynı dönemine göre %668 artış kaydederek 802.669 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise satış gelirlerinde %17 oranında artış izlendi.

Net kar marjı 4.çeyrekte 0,95% olurken, önceki çeyrekte 1,11% ve geçen yılın aynı çeyreğinde -0,93% olmuştu. Brüt kar marjı 4.çeyrekte %17,29 olurken, önceki çeyrekte 16,49% ve geçen yılın aynı döneminde 13,20% olarak gerçekleşmişti.

FAVÖK 2025 yılı 4. çeyreğinde geçen yılın aynı çeyreğine göre %0,5 artışla 59.173 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise FAVÖK’te %5.639’luk artış dikkat çekti. FAVÖK marjı ise 4. çeyrekte geçen yılın aynı çeyreğine göre 2,11 puan artışla %7,37 oldu. Bir önceki çeyrekte FAVÖK marjı %8,55 seviyesindeydi. Çeyreklik bazda FAVÖK marjında 1,18 puan azalış gerçekleşti.

Segment Performansları

Kaynak: KCHOL Finansal Sonuçlar Sunumu

Enerji Segmenti

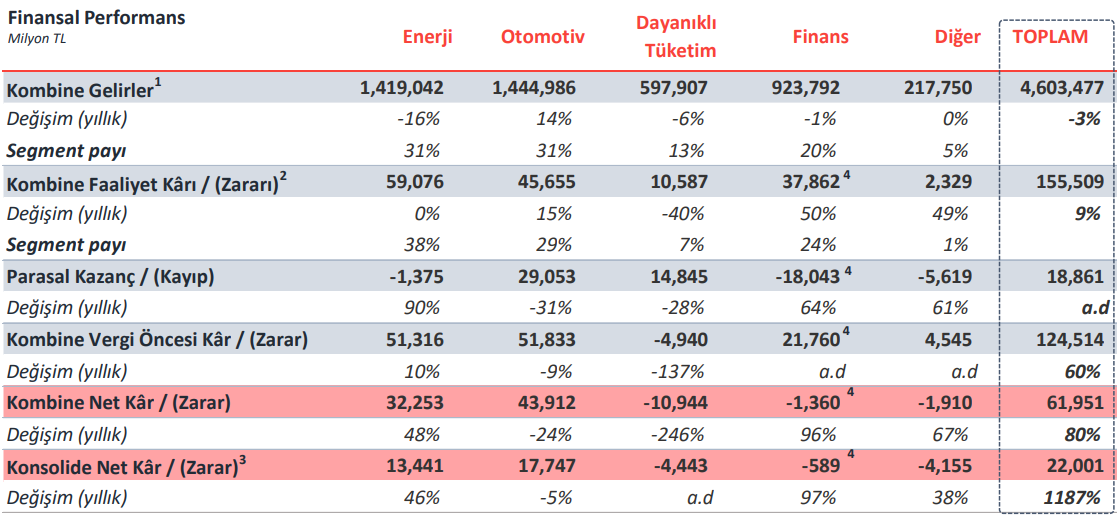

KCHOL’ün enerji segmentinde yüksek seyreden ürün marjları, yüksek kapasite kullanım oranı ve beyaz ürün verimliliğinde görülen iyileşme operasyonel karlılığı destekledi. Ayrıca Stratejik Dönüşüm Planı’nda yapılan dengeli revizyon da segmentin finansal performansına katkı sağladı. Buna karşın petrol diferansiyellerindeki daralma ve artan enerji maliyetleri karlılık üzerinde baskı unsuru oluşturdu. Bu gelişmeler sonucunda segmentin konsolide net kara katkısı 13.441 mn TL seviyesine ulaşarak yıllık bazda %46 artış gösterdi.

Otomotiv Segmenti

Otomotiv segmentinde rekor seviyede iç pazar büyümesi (üst üste üç yıl 1 milyon adedin üzerinde satış), güçlü ihracat performansı ve ortaklıklar aracılığıyla sağlanan sağlam ihracat sözleşmeleri operasyonel görünümü destekledi. Güçlü pazar konumu ve ölçek avantajları da segmentin rekabet gücünü korumasına katkı sağladı. Bununla birlikte, pazarı genişletirken marjları baskılayan elektrikli araç talebindeki artış, yoğun fiyat rekabeti ve yüksek enflasyon ortamına bağlı maliyet artışları karlılık üzerinde baskı oluşturdu. Bu çerçevede otomotiv segmentinin konsolide net kara katkısı 17.747 mn TL seviyesinde gerçekleşirken yıllık bazda %5 gerileme kaydedildi.

Dayanıklı Tüketim Segmenti

Dayanıklı tüketim segmentinde avantajlı EUR/USD paritesi, ham madde maliyetlerinde görülen gevşeme ve Whirlpool entegrasyonunun sağladığı sinerji ile maliyet tasarrufları operasyonel görünümü destekleyen unsurlar olarak öne çıktı. İndirim ve kampanyalarla desteklenen ılımlı iç talep de satış hacmini sınırlı ölçüde destekledi. Buna karşın yurtdışı pazarlarda zayıf talep görünümü, Türkiye pazarında dezavantajlı fiyat ve ürün karması ile Avrupa’da artan rekabet segment karlılığı üzerinde belirgin baskı yarattı. Bu gelişmeler sonucunda dayanıklı tüketim segmenti konsolide net kara -4.443 mn TL negatif katkı yaparken, yıllık bazda anlamlı bir bozulmaya işaret etti.

Finans Segmenti

Finans segmentinde net faiz marjı ve komisyon gelirlerindeki artışın desteğiyle temel bankacılık karlılığı güçlenmeye devam etti. Kredilerde seçici olma stratejisinin sürdürülmesi aktif kalitesini desteklerken, güçlü müşteri tabanı sayesinde fonlama maliyetlerinde optimizasyon sağlandı. Artan tahsili gecikmiş alacaklara rağmen varlık kalitesinin genel olarak sağlam kalması ve güçlü sermaye tamponlarının korunması segmentin bilanço dayanıklılığını destekleyen unsurlar oldu. Bununla birlikte dönemsel kalemler ve finansal sonuçlardaki normalizasyon etkisi net kara katkının zayıf kalmasına neden oldu. Bu çerçevede finans segmentinin konsolide net kara katkısı -589 mn TL seviyesinde gerçekleşirken, yıllık bazda %97 oranında gerileme kaydedildi.

2026 Beklentileri

Kaynak: KCHOL Finansal Sonuçlar Sunumu

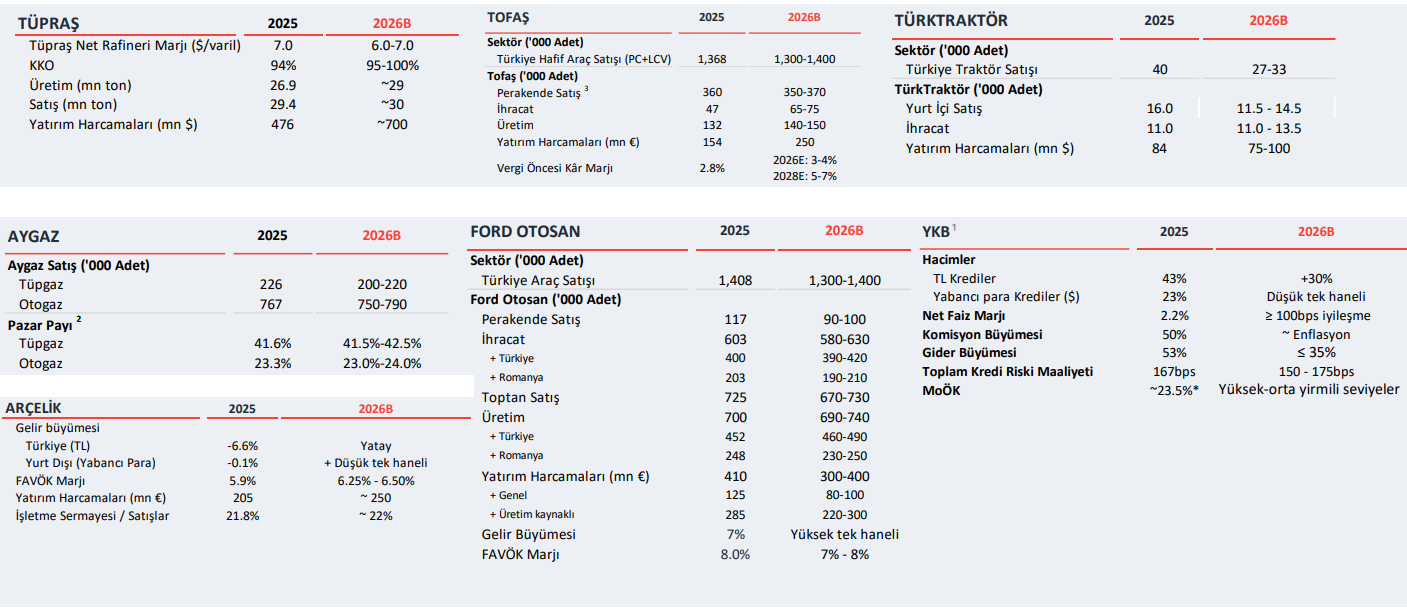

2026 yılında birçok sektörde talep tarafında normalleşme, bazı alanlarda ise marj baskısı ve daha temkinli yatırım eğilimi öne çıkıyor.

Enerji tarafında Tüpraş’ta rafineri marjının 2026 yılında 6–7 dolar/varil bandına gerilemesi beklenirken, üretim ve satış hacimlerinde sınırlı artış öngörülüyor. Aygaz tarafında ise satış hacimlerinde ve pazar payında hafif gerileme beklentisi dikkat çekiyor.

Otomotiv tarafında sektör satışlarında 2026 yılında sınırlı bir normalleşme öngörülüyor. Tofaş’ta üretim ve iç satışlarda artış beklenirken, Ford Otosan’da ihracat ve toplam satış hacimlerinde daha dengeli bir seyir ve yatırım harcamalarında düşüş öngörülüyor. Traktör tarafında ise Türk Traktör için sektör satışları ve iç pazarda daralma beklentisi öne çıkarken, ihracat tarafının daha yatay kalması bekleniyor.

Dayanıklı tüketim tarafında Arçelik’te Türkiye gelirlerinin yatay seyretmesi, uluslararası operasyonların büyümeye katkı sağlaması ve FAVÖK marjında sınırlı iyileşme öngörülüyor. Bankacılık tarafında ise Yapı Kredi’de kredi büyümesinin daha düşük seyretmesi, buna karşın komisyon gelirlerinin güçlü kalması ve risk maliyetinin görece yüksek seviyelerde devam etmesi bekleniyor.

KCHOL DEĞERLEME

Koç Holding için değerleme çalışmamız, Net Aktif Değer (SOTP) yaklaşımı ile ileriye dönük çarpan analizinin birlikte kullanıldığı hibrit bir modele dayanmaktadır.

Mevcut piyasa fiyatlamasında holding iskontosunun son dönemde %48–52 bandında seyrettiği görülmektedir. Çalışmamızda tarihsel ortalamaya yakın %43 iskonto varsayımı esas alınmış, iştirak değerlerindeki artış ve ileri dönem kârlılık projeksiyonları dikkate alınarak 12 aylık hedef fiyat 299,05 TL olarak hesaplanmıştır.

Model, holding iskontosunda sınırlı normalleşme ve iştirak kârlılığında sürdürülebilir görünüm varsayımına dayanmaktadır.

DEĞERLEME DETAYLARI

Koç Holding için değerleme çalışmamız iki ana metodolojiye dayanmaktadır:

1) SOTP (Sum of the Parts) – Net Aktif Değer (NAD) Analizi

2) İleriye dönük çarpan analizi (F/K ve PD/DD bazlı)

1- SOTP (Net Aktif Değer) Analizi

Halka açık iştirakler güncel piyasa değerleri üzerinden, Halka kapalı iştirakler ise benzer şirket çarpanları ve sektörel karşılaştırmalar kullanılarak değerlenmiştir.

- Toplam Holding Değeri: 1.027.178.793.957 TL

- Hisse Sayısı: 2.535.898.050

- Hisse Başına NAD (iskontosuz): 406,07 TL

Son 10 çeyrek incelendiğinde ortalama iskonto yaklaşık %42, medyan iskonto %45 seviyesindedir. Son 5 çeyrekte iskonto %49 ortalamaya yükselmiştir. Çalışmamızda tarihsel ortalamaya yakın %43 iskonto oranı kullanılmıştır.

Bu doğrultuda:

SOTP hedef fiyat: 229,75 TL

2- Çarpan Analizi (İleriye Dönük)

Net kâr ve özkaynak projeksiyonlarına dayalı olarak ileri F/K ve PD/DD çarpanları kullanılmıştır.

- Tahmini Net Kâr: 48,41 milyar TL

- Tahmini Özkaynak; 725,76 milyar TL

- İleri F/K; 21,07

- İleri PD/D; 1,41

Çarpanlar belirlenirken şirketin son 10 yıllık tarihsel ortalamaları ve benzer holding şirketleri dikkate alınmıştır.

Çarpan analizine göre hedef fiyat: 403,00 TL

Dikkat çekici şekilde, çarpan analizi sonucu ile iskontosuz NAD değeri (406 TL) birbirine oldukça yakındır. Bu durum projeksiyonlar ile portföy değerlemesi arasında güçlü bir iç tutarlılığa işaret etmektedir.

3- Nihai Değerleme

Holding değerlemelerinde NAD yaklaşımının ana referans olması nedeniyle %60 ağırlık verilmiştir. Çarpan analizi ise ileriye dönük potansiyeli yansıtması açısından %40 ağırlıkla modele dahil edilmiştir.

Bu çerçevede:

12 aylık hedef fiyat: 299,05 TL

Bir önceki raporda (2025/09) yer alan 267,03 TL hedef fiyat, gerek iştirak değerleri, gerekse net kâr projeksiyonlarındaki iyileşme ve holding iskontosunda kısmi normalleşme varsayımı doğrultusunda yukarı yönlü revize edilmiştir.