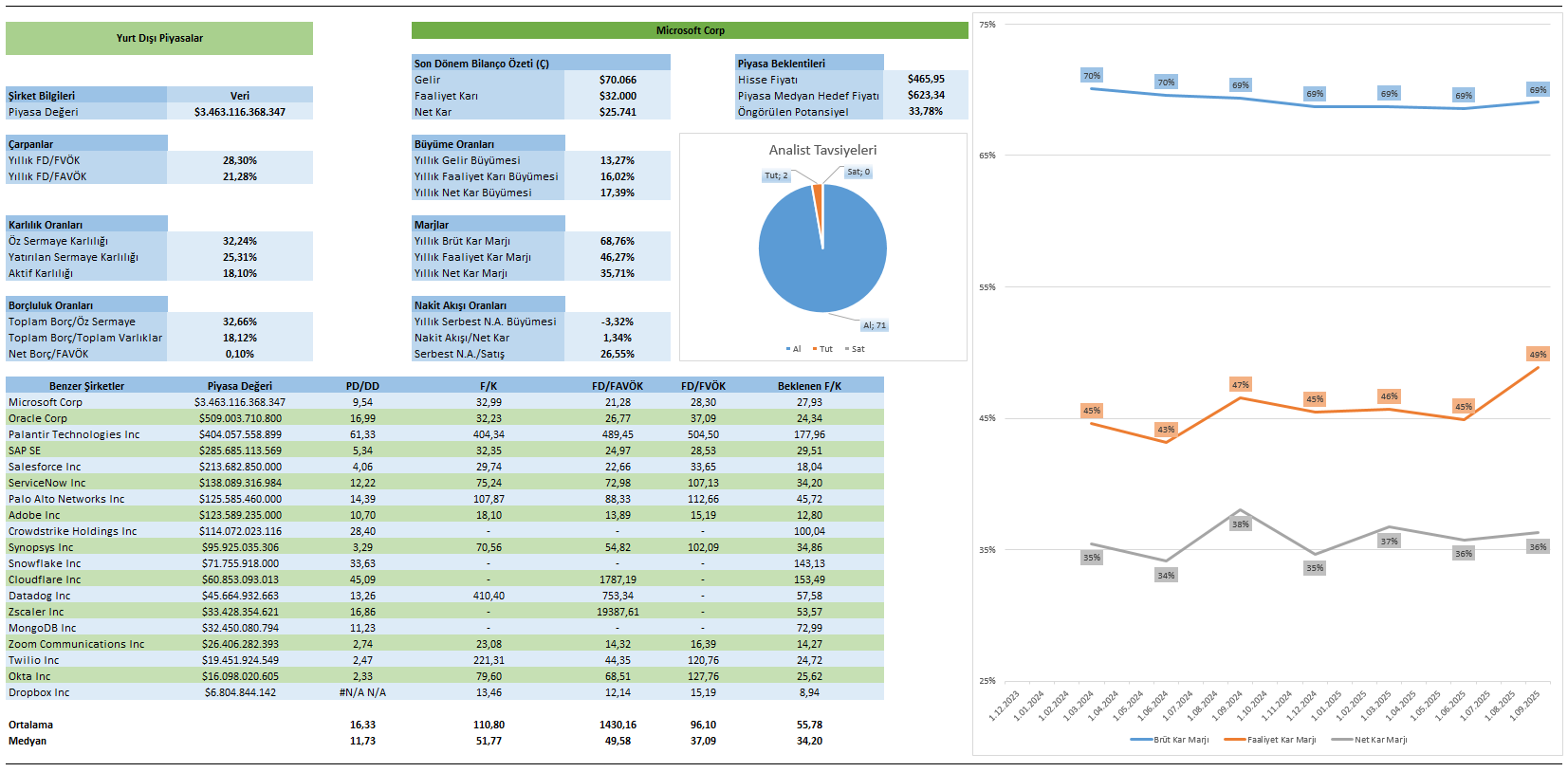

Mersis No : 0389070782000015")

Microsoft 4. Çeyrek Bilançosu: Yatırımlar Karlılığı Destekleyecek mi?

Microsoft’un 28 Ocak Çarşamba günü ABD piyasaları kapanışı ardından 2025’in son çeyreğine ilişkin finansallarını açıklaması bekleniyor.

Şirketin son dönemdeki en belirgin yönelimi yapay zekayı ürün grubu olmaktan çıkarıp, tüm ekosisteminin merkezine yerleştirmesi oldu. yapay özellikleri Office, Windows ve Azure gibi uygulamalara gömülü hale getirilirken, bu da satışların abonelik tabanlı ve daha öngörülebilir yapıya kavuşmasında etkili oldu. Bilançoda tam da bunun satışlarda deneme aşamasından verimlilik aşamasına geçip geçmediğini izliyor olacağız.

Bulut (Azure) segmenti şirketin lokomotifi olmaya devam ediyor. Ancak bu segmentin doğası da değişiyor. İlk yıllarda müşteri kazanımı takip edilen göstergeyken, artık mevcut müşterilerle ilgili kapasite artışları ve daha spesifik iş yükleri öne çıkıyor. Yapay zeka tabanlı bulut talebi, alışılagelen hizmetlere kıyasla daha yüksek gelir potansiyeli sunsa da, şu an için daha yüksek maliyetle karşılanıyor.

Microsoft için her yılın son çeyreği, uzun vadeli lisans sözleşmelerinin yenilendiği bir dönem. Şirketlerin bu aşamada başka şirketlere geçiş maliyetlerinin yüksek olması, müşteri tutunması konusunda şirkete destek sağlıyor.

Gelir tarafında ılımlı ve istikrarlı seyrin devamı bekleniyor. Satışların ana kaynağının Azure ve yapay zeka destekli kurumsal çözümler olması söz konusu. Tüketim segmentinde Windows ve cihaz odaklı gelirler diğer kalemlere göre sınırlı kalabilir.

Yapay zeka ve veri merkezi yatırımları nedeniyle faaliyet giderlerinde artış beklenirken, bunun brüt karlara baskı oluşturması söz konusu. Buna rağmen, şirketin sektör ortalamasının üzerindeki karlılık oranını koruması bekleniyor. Yukarıdaki tabloda, yapay zeka segmentinin önümüzdeki dönemde gelir içindeki payını güçlendirme beklentileri görülebilir.

2025’in son çeyreğin yapay zeka yatırımlarının ne kadar karşılık bulduğunun görülmesi açısından kritik olacak. Piyasa son dönemde potansiyelden çok, gerçekleşen karlılıkları görmek istiyor. Bulut tarafında Amazon ve Google ile rekabet sürerken, yapay zeka tarafında da rekabet fiyat belirlemede baskı ortaya çıkarıyor.

Yapay zeka yatırımlarının beklenen hızda gelir üretmemesi, küresel ekonomide olası bir yavaşlama ve bulut tarafında fiyat rekabetinin artması aşağı yönlü riskleri oluşturuyor.

Beklentiler

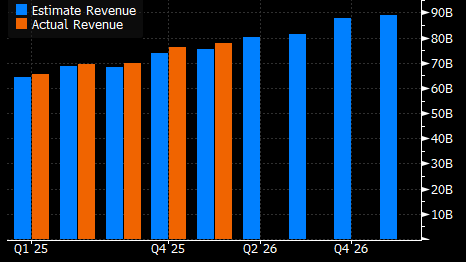

Şirketin satış gelirlerini ilgili dönemde önceki yılın aynı dönemine göre 15% civarında artışla 80,3 milyar dolara çıkarması bekleniyor. En düşük tahmin 78,58 milyar dolarken, en yüksek tahmin 81,77 milyar dolar olarak karşımıza çıkıyor.

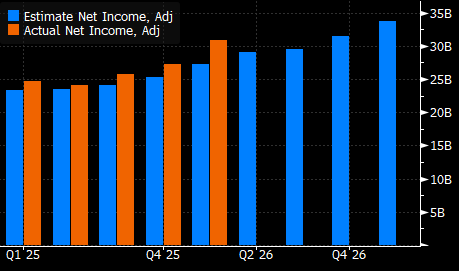

Aynı dönemde net karın ise 29,08 milyar dolara ulaşması bekleniyor. Bu da kar marjının 36,3%’ten 36,2%’e sınırlı bir gerileme göstermiş olacağı anlamına geliyor. Ancak bunun sonraki çeyrekte tekrar 36,3%’e yükseleceği beklentisi bulunuyor. Net kar için en düşük tahmin 26,50 milyar dolarken, en yüksek tahmin 32,39 milyar dolar olarak görülüyor.

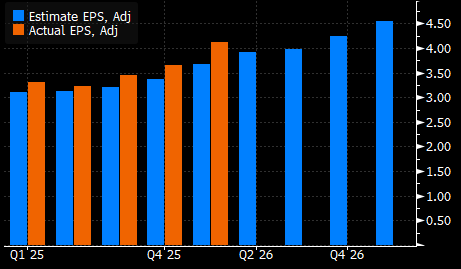

Hisse başı karın önceki yılın aynı dönemine göre 21% civarında artış ile 3,94 dolar olacağı düşünülüyor. En yüksek tahmin 4,35, en düşük tahmin 3,56 dolar konumunda bulunuyor.

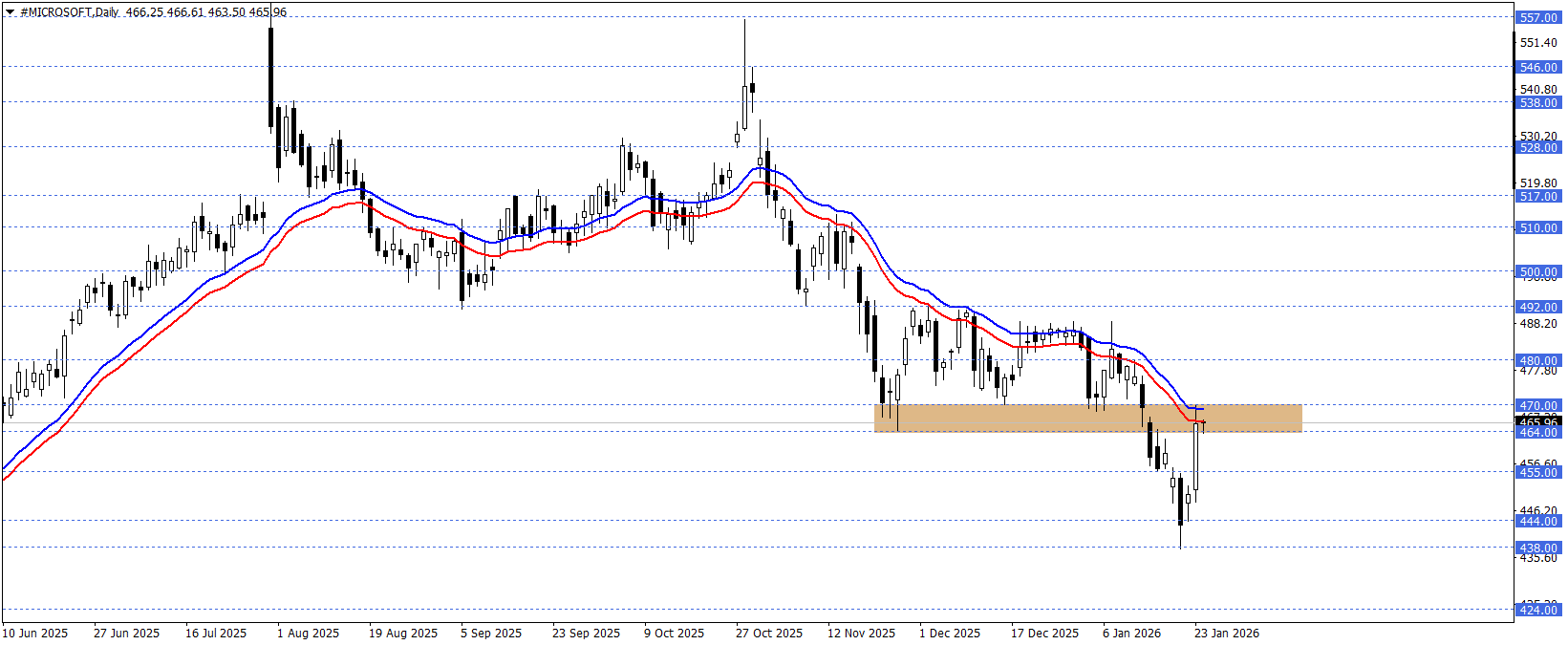

Teknik Görünüm

Hisse son dönemde yapay zeka sektörüne ilişkin endişelerin jeopolitik ve siyasi gerilim başlıklarının da etkisiyle pekişmesine bağlı olarak baskılanmıştı. Toparlanma çabası için 21 periyotluk Envelopes’un desteklediği 464 – 470 bölgesinin tutumu önümüzdeki dönem yakından izlenecek.

Düzeltme bu bölge ile sınırlı kaldığı sürece yeni düşüş baskısı oluşabilir. Bu durumda da 455, 440 ve 438 seviyeleri hedeflenebilir. Bu seviyeler sonrasında ise 424 desteği takip edilebilir.

Olası toparlanmalarda ise 470 üzerindeki fiyatlamalar ve günlük kapanışlar, düzeltmenin devamı için destekleyici olabilir. Bu senaryoda 480 ve 492 direnç seviyeleri olarak izlenebilecekken, özellikle 492 üzerindeki günlük kapanışlar yükselişlerin devamlılığı için destekleyici olabilir.