Mersis No : 0389070782000015")

Küresel Sigorta Devi Allianz SE: 2025 3. Çeyrek Finansallar ve Teknik Görünüm

Allianz SE’nin, dünyanın önde gelen sigorta ve varlık yönetimi şirketlerinden biri olarak, 2025 yılı dördüncü çeyrek finansal sonuçlarını 25 Şubat 2026 tarihinde sunması bekleniyor.

Küresel sigorta sektörünün en büyük oyuncularından Allianz; Mal ve Kaza Sigortası, Hayat ve Sağlık Sigortası ve Varlık Yönetimi gibi temel segmentlerde 100’den fazla ülkede faaliyet göstererek milyonlarca müşteriye hizmet veriyor.

Şirketin gelir segmentleri Mal ve Kaza Sigortası, Hayat ve Sağlık Sigortası ile Varlık Yönetimi alanlarında şekilleniyor. Mal ve Kaza Sigortası segmenti, disiplinli risk seçimi ve fiyatlama stratejileriyle güçlü performans sergilerken toplam iş hacminin yaklaşık %46’sını oluşturuyor. Hayat ve Sağlık Sigortası, yüksek faiz ortamı ve yıllık gelir garantili ürün talebiyle büyüme ivmesi kazanıyor. Varlık Yönetimi ise özellikle PIMCO katkısıyla net girişler ve yönetilen varlıkların büyümesiyle dikkat çekiyor.

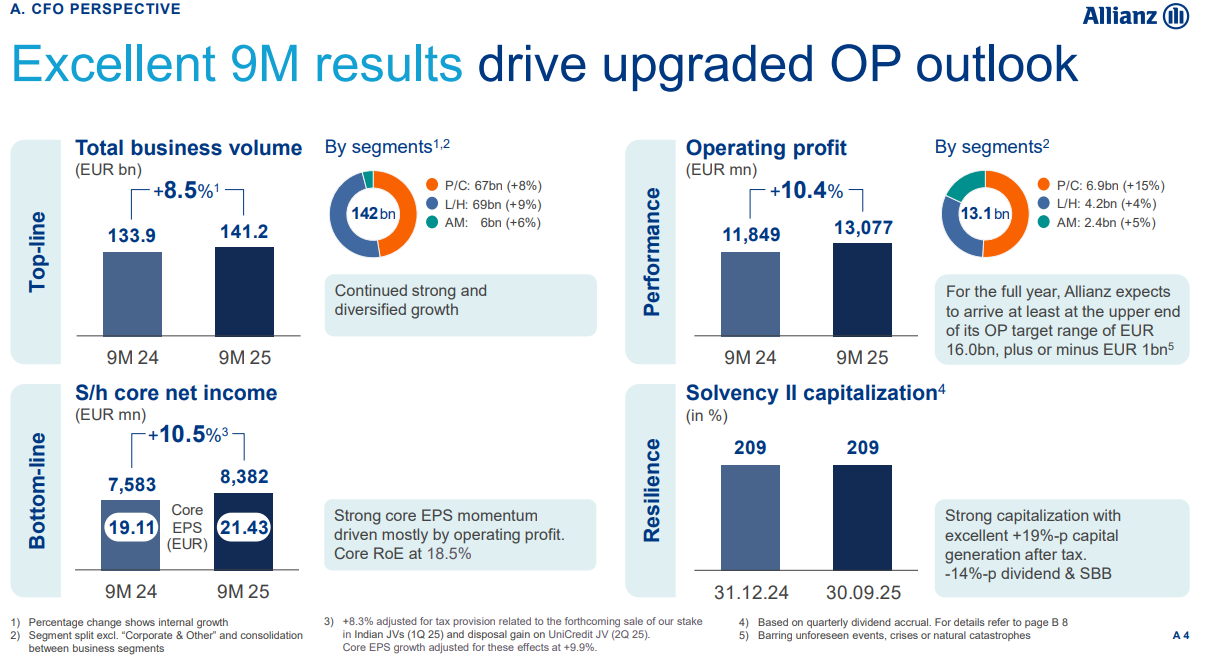

2025 yılı üçüncü çeyreğinde Allianz, rekor seviyede faaliyet kârı elde etti ve dokuz aylık dönemde faaliyet kârı 13,1 milyar euroya ulaşarak tam yıl hedefinin üst sınırına doğru güçlü bir ilerleme kaydetti. Özellikle Mal ve Kaza Sigortası segmentinde birleşik oran yaklaşık %91,6 seviyesinde iyileşme gösterirken, Hayat ve Sağlık Sigortası içinde yeni iş değeri artışı öne çıkıyor. Üç segmentin toplam katkısıyla faaliyet kârının yaklaşık %82’si dokuz aylık dönemde gerçekleşti.

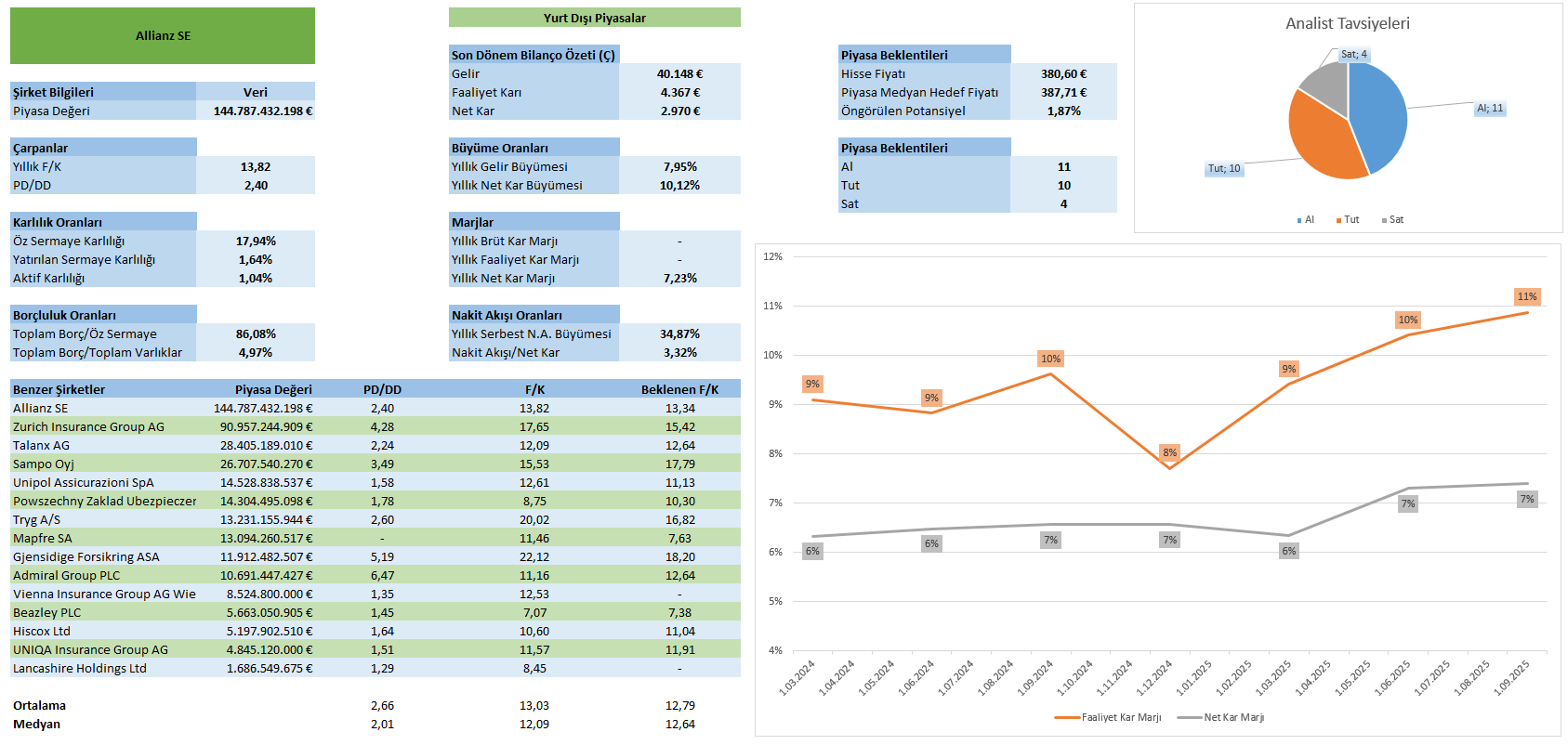

Şirketin piyasa çarpanları sektör ortalamalarına yakın seyretmektedir. Allianz’ın 13,82 F/K oranı, piyasaların orta düzeyde büyüme ve kârlılık beklentisi içinde olduğunu göstermektedir. Beklenen F/K oranının 13,34 seviyesinde olması ve mevcut değere yakın seyretmesi, orta dönemde piyasanın büyüme ve kârlılık çarpanlarının son dönem cari değerlerine yakın kalmasını beklediğini işaret etmektedir.

PD/DD oranı 2,40 olarak kaydedilmiş ve bu oran, benzer büyük sigorta şirketleriyle karşılaştırıldığında makul seviyededir. Bu göstergeler, piyasanın Allianz’ın mevcut performansını dengeli şekilde değerlendirdiğini yansıtmaktadır.

Son çeyrek verileri itibarıyla Allianz, güçlü operasyonel performansını sürdürmüş ve beklentilerin üzerinde sonuçlar açıklamıştır. Toplam iş hacmi yıllık %8,5 artışla 141,2 milyar euroya ulaşmış ve büyüme tüm segmentlere yayılmıştır.

Faaliyet kârı %10,4 artışla 13,1 milyar euroya yükselmiş ve özellikle Mal ve Kaza Sigortası segmenti karlılığa önemli katkı sağlamıştır. Bu dönemde hissedar çekirdek net kârı %10,5 artışla 8,4 milyar euroya çıkarken, çekirdek hisse başı kazanç (Core EPS) 21,43 euroya ulaşmıştır. Core EPS, tek seferlik ve operasyonel olmayan kalemleri hariç tutarak, hissedarlara ait çekirdek net kârın hisse sayısına bölünmesiyle hesaplanır ve şirketin sürdürülebilir kârlılığını ölçmeyi sağlar.

Allianz, sermaye yeterliliğini ölçmek için Solvency II oranını kullanır; temettüyü kademeli yansıtarak yapay oynaklığı azaltır. Yatırımcı sunumunda vurgulanan Solvency II sermaye yeterlilik oranı %209 ile yüksek ve istikrarlı kalmaya devam etmektedir. Bu durum, temettü ödemeleri ve hisse geri alım programlarının sürdürülebilirliğine işaret ederken, yönetim tam yıl için faaliyet kârının 16 milyar euro hedef aralığının üst bandında gerçekleşmesini beklemektedir.

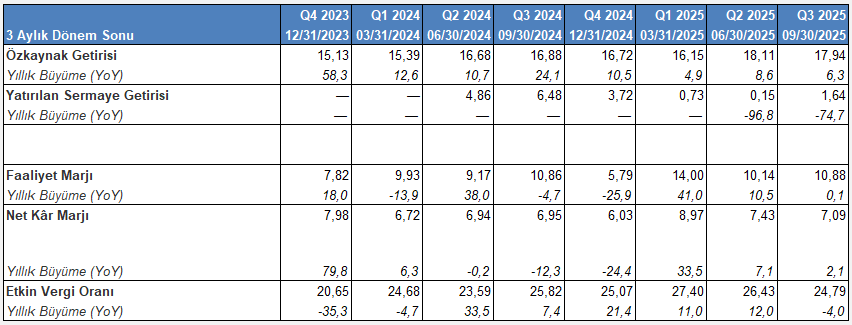

2025 yılının üçüncü çeyreğinde özkaynak getirisi %17,94 seviyesinde gerçekleşmiş ve yıllık bazda %6,3 artış göstermiştir. Bu, önceki çeyreklere göre hafif bir düşüş olsa da (Q2 2025’te %18,11), bankanın sermaye kullanımında hâlâ güçlü ve istikrarlı bir performans sergilediğini gösteriyor. Aktif karlılığı ise %1,04 olarak ölçülmüş ve yıllık büyüme %6,3 seviyesinde gerçekleşmiştir; bu da varlıklarını verimli şekilde kullanmaya devam ettiğini ortaya koyuyor.

Faaliyet marjı Q3 2025’te %10,88 olarak kaydedilmiş ve yıllık bazda neredeyse değişim göstermeyerek %0,1 artış göstermiştir. Bu, bankanın operasyonel kârlılık tarafında stabil bir dönem geçirdiğini işaret ediyor. Net kâr marjı ise %7,09’a ulaşmış ve yıllık büyüme %2,1 olmuştur; önceki çeyreklerle kıyaslandığında hafif bir gerileme olsa da kârlılık hâlâ sağlam seviyelerde seyretmektedir.

Vergi tarafında etkin vergi oranı %24,79’a gerilemiş ve yıllık bazda %4 düşüş göstermiştir. Bu düşüş, net kâr marjının korunmasına yardımcı olmuş ve vergi yükünün yönetilebildiğini göstermektedir. Genel olarak Q3 2025, bankanın temel kârlılık göstergelerinde istikrarını koruduğu, operasyonel marj ve vergi yönetimiyle dengeli bir performans sergilediği bir çeyrek olarak öne çıkıyor.

Q3 2025’te kombine oran %91,9 seviyesinde gerçekleşmiş olup, bir önceki çeyreğe (%91,3) kıyasla sınırlı bir yükseliş kaydetmiştir. Bu durum, şirketin teknik kârlılığını sürdürülebilir bir seviyede koruduğunu ve hem hasar hem de operasyonel gider yönetiminde disiplinli bir yaklaşım benimsediğini göstermektedir.

Hasar oranındaki dalgalanmalar, sigorta portföyündeki risk dağılımının ve tazminat ödemelerinin doğal bir yansıması olarak görülebilir. Q4 2024’te %70,70’e yükselen oran, özellikle yılın son çeyreğinde gerçekleşen hasar taleplerinin bir etkisi olarak değerlendirilebilir. Ardından gelen düşüşler, sigortalı risklerin daha iyi yönetildiğini ve zarar kontrol mekanizmalarının etkin şekilde uygulandığını gösteriyor. Q3 2025’teki hafif artış ise normal sezonluk dalgalanmanın bir göstergesi olarak okunabilir; bu, operasyonel performansın sürdürülebilir olduğuna işaret ediyor.

Gider oranındaki istikrarlı düşüş trendi ise operasyonel verimliliğin iyileştiğini net şekilde ortaya koyuyor. Özellikle Q3 2025’te %23,60 seviyesine gerileyen gider oranı, maliyet kontrolü ve süreç optimizasyonunun etkisini gösteriyor. Bu durum, şirketin yalnızca risk yönetiminde değil, aynı zamanda iç süreçlerde de disiplinli bir performans sergilediğini ortaya koyuyor. Dolayısıyla, hem hasar hem de gider oranlarındaki mevcut seviyeler, şirketin kârlılık ve sürdürülebilirlik hedefleri açısından güçlü bir temel sağlıyor.

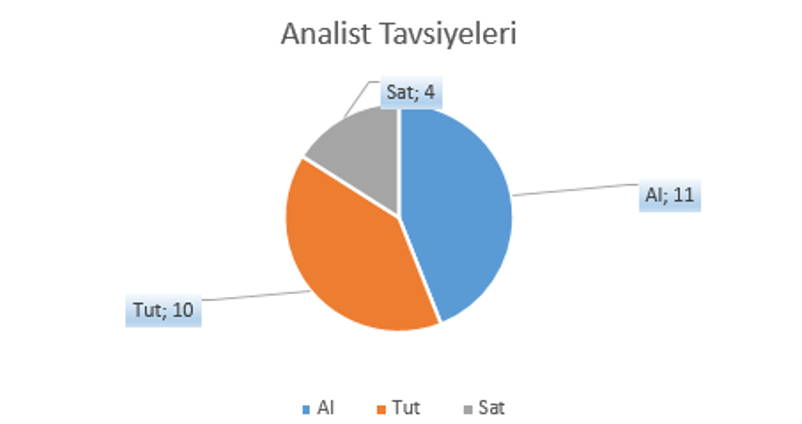

Analist beklentileri genel olarak temkinli iyimser bir görünüm arz etmektedir. Toplam 25 analistin 11’i “Al”, 10’u “Tut” ve 4’ü “Sat” tavsiyesi vermiştir. Bu dağılım, Allianz’ın piyasa tarafından genel olarak istikrarlı ve yatırım yapılabilir olarak algılandığını ortaya koymaktadır. Piyasa medyan hedef fiyatı 387,71 Euro seviyesinde olup, mevcut fiyat olan 380,60 Euro’ya kıyasla sınırlı bir potansiyel öngörülmektedir.

Allianz SE, 2025 yılının dokuz aylık döneminde güçlü faaliyet kârı ve güçlü segment performansıyla tam yıl hedefinin üst bandına yaklaşırken, yüksek Solvency II oranı ve istikrarlı kârlılık göstergeleriyle sağlam bir finansal yapı ortaya koymaktadır. 25 Şubat 2026 tarihinde açıklanması beklenen 2025 yılı dördüncü çeyrek ve tam yıl sonuçlarının, şirketin öngörülen en az 17 milyar euro faaliyet kârı hedefine ulaşma potansiyeli bekleniyor. Analistlerin temkinli iyimser yaklaşımı, makul piyasa çarpanları ve sınırlı yükseliş potansiyeliyle birlikte değerlendirildiğinde, Allianz küresel sigorta sektörü içinde uzun vadeli istikrarını koruma potansiyeli ile öne çıkıyor.

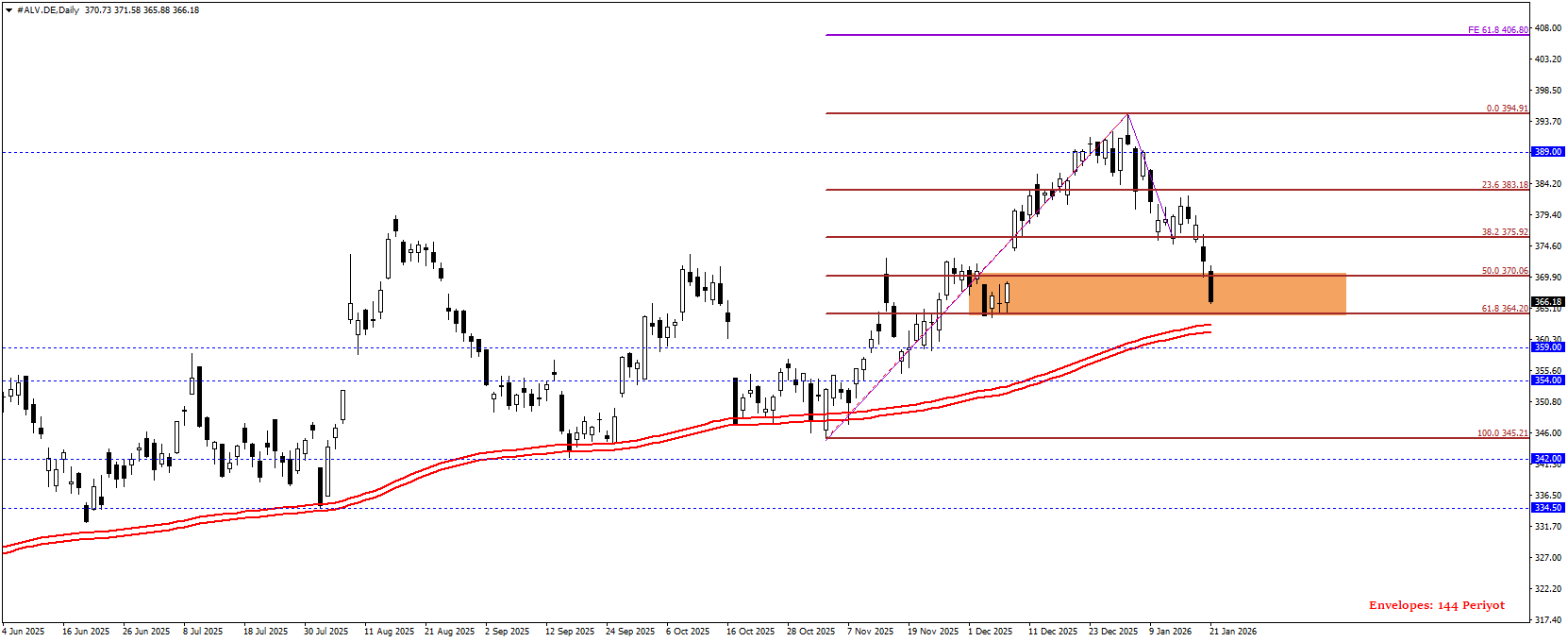

Allianz (ALV.DE) Teknik Analizi

Allianz hissesi, kısa vadede sağlıklı geri çekilmelere rağmen yükseliş eğilimiyle pozitif teknik görünümünü güçlendirerek olumlu görünümünü koruyor. Hisse Fibonacci altın oran ve Fibonacci 50 seviyeileri olan 364,20 – 370,06 bölgesi ve Fibonacci uzantısı 61,8 seviyesi olan 406,80 seviyesine doğru yukarı yönlü potansiyelini koruyabilir. 144 Periyotluk envelopes destek görevi ile dikkat çekerken takip edilen bölgenin ve envelopesun altına geçilmesi düşüş hareketini başlatabilir ve 345,21 seviyesine geri çekilme gerçekleşebilir.