Mersis No : 0389070782000015")

Siemens 4. Çeyrek Bilançosu: Beklentiler ve Teknik Görünüm

Dünyanın önde gelen teknoloji şirketlerinden biri olan Siemens AG, mali 2026 yılı ilk çeyrek dönem finansal sonuçlarını 11 Şubat 2026 civarında sunması bekleniyor.

Siemens AG, faaliyetlerini elektrifikasyon, otomasyon, dijitalleşme ve sürdürülebilirlik odaklı yüksek teknolojili ürün ve çözümler üzerine yoğunlaştırmaktadır. Şirket gelirlerini esas olarak dört ana endüstriyel iş biriminden elde etmekte olup, Siemens Finansal Hizmetler birimi ise destekleyici bir rol üstlenmektedir.

Dijital Endüstriler: Bu iş birimi, üretim ve proses endüstrilerinin dijital dönüşümünü desteklemektedir. Otomasyon sistemleri, yazılım çözümleri, nesnelerin interneti ve yapay zekâ tabanlı teknolojiler aracılığıyla fabrikaların daha verimli ve akıllı çalışmasını sağlamaktadır.

Endüstriyel yapay zeka, yazılım tanımlı otomasyon ve dijital ikiz çözümleri kritik öneme sahiptir. Siemens, 2025–2026 döneminde Altair ve Dotmatics gibi stratejik satın almalarla bu alandaki liderliğini güçlendirmiştir.

Akıllı Altyapı birimi; binalar, enerji sistemleri ve altyapılar için entegre çözümler sunmaktadır. Elektrik dağıtımı, akıllı binalar, enerji verimliliği ve karbonsuzlaşma odaklı ürünlerle sürdürülebilir ve yaşanabilir şehirlerin oluşturulmasını hedeflemektedir.

Mobilite iş birimi, raylı sistemler ve akıllı ulaşım altyapıları için araç, altyapı ve dijital çözümler geliştirmektedir. Sürdürülebilir ulaşım ve dijital uygulamalar yoluyla yolcu deneyimini ve işletmeci verimliliğini artırmaya odaklanmaktadır.

Siemens Healthineers, tıbbi teknoloji alanında faaliyet göstermekte olup; görüntüleme sistemleri, laboratuvar tanı çözümleri ve dijital sağlık hizmetleri sunmaktadır. Ayrı bir halka açık şirket olarak yönetilmekte ve tanı ile hassas tedavi alanlarına odaklanmaktadır.

Yapay Zeka ve Dijitalleşme: Siemens, endüstriyel yapay zekâ alanındaki öncü konumunu sürdürmektedir. NVIDIA ile genişletilen stratejik ortaklık kapsamında Endüstriyel Yapay Zekâ İşletim Sistemi geliştirilmektedir.

2026 yılında Almanya’da tamamen yapay zekâ destekli uyarlanabilir bir üretim tesisinin devreye alınması planlanmaktadır. Dijital ikiz ve üretken yapay zekâ çözümleri, Siemens ONE Tech stratejisi ve Xcelerator platformu aracılığıyla müşterilerin sürdürülebilir ve rekabetçi dönüşümünü hızlandırmaktadır.

Finansal Performans: Ciro, Marj ve Nakit Akışı

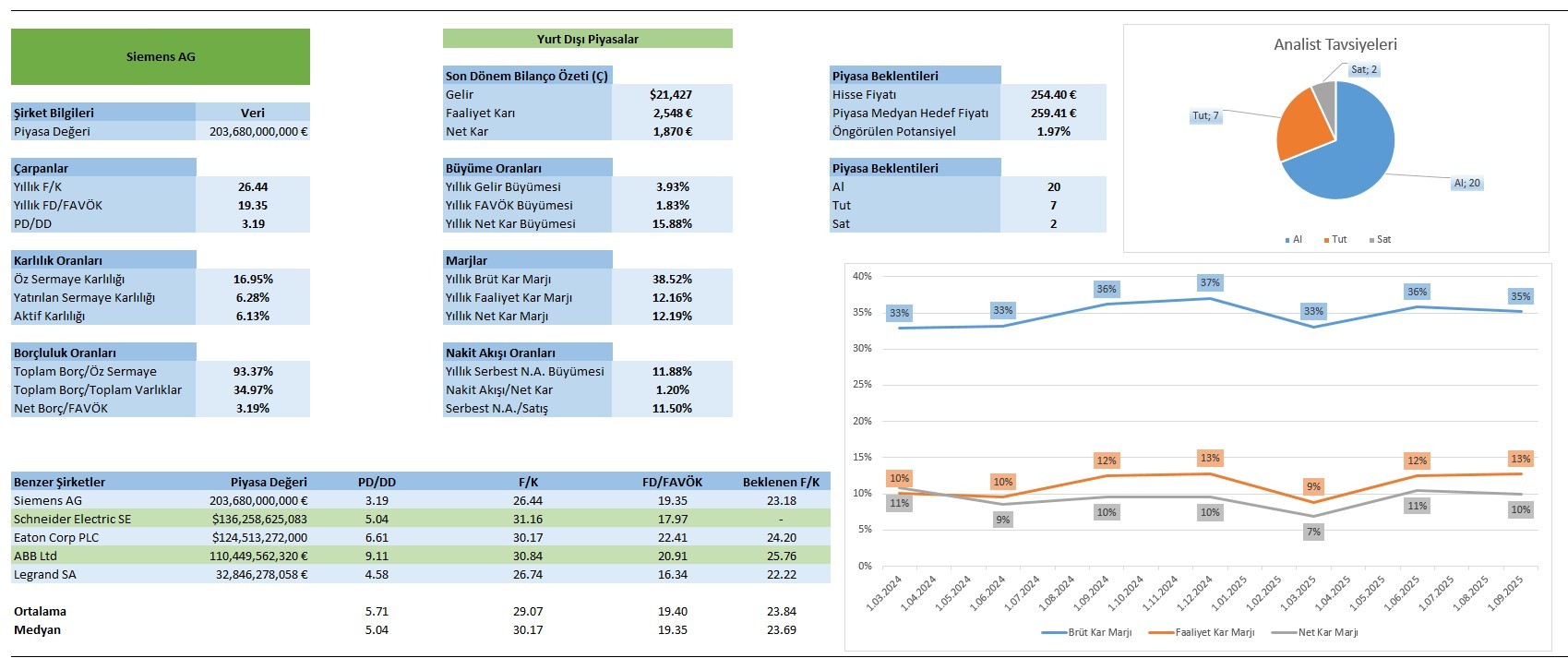

Siemens AG, yaklaşık 203 milyar euro civarındaki piyasa değeriyle endüstriyel teknoloji sektöründe önde gelen konumunu koruyor.

Siemens AG’nin Q4 2025 itibarıyla toplam varlıkları 166,2 milyar € seviyesindedir. Bir önceki yılın aynı dönemine göre %12,4 oranında büyüme, şirketin bilanço ölçeğini kontrollü ve sürdürülebilir biçimde genişlettiğini göstermektedir.

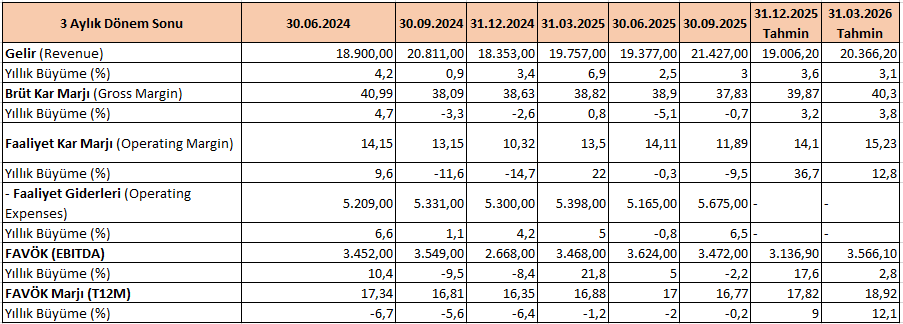

Ciro büyümesi sınırlı ama istikrarlı: Gelir artışı %3 civarında seyrederek makro belirsizliklere rağmen sipariş akışının ve proje bazlı iş modelinin korunduğunu göstermektedir. Ancak büyümenin ivme kazanamaması, özellikle endüstriyel talepteki yavaşlamaya işaret etmektedir.

Brüt marj dayanıklı, operasyonel marj dalgalı: Brüt marjın %38–41 bandında korunması fiyatlama gücü ve ürün karmasının güçlü kaldığını göstermektedir. Buna karşın faaliyet marjındaki oynaklık, artan SG&A ve Ar-Ge harcamaları ile operasyonel kaldıraç etkisinin dönemsel olarak zayıflamasından kaynaklanmaktadır.

EBITDA marjı orta vadede toparlanma sinyali veriyor: EBITDA marjı %17–18 bandına doğru Bloomberg beklentisi ile ön plana çıkarken, bu eğilim verimlilik artışı ve yüksek katma değerli segmentlerin payındaki artışla desteklenmektedir.

Siemens AG’nin toplam gelirleri ağırlıklı olarak Dijital Endüstriler (%24) ve Akıllı Altyapı (%29) segmentlerinden elde edilmektedir. Mobilite segmenti toplam gelirin yaklaşık %15’ini oluştururken, Siemens Healthineers grup kârlılığına %29 katkı sağlamaktadır. Dijital Endüstriler ve Akıllı Altyapı segmentleri yıllık bazda %6–8 aralığında büyüme kaydederken, Mobilite segmenti daha sınırlı ancak istikrarlı bir artış göstermektedir.

Dijital Endüstrilere ilişkin büyüme küresel çapta %8 artarken çindeki siparişlerin yaklaşık %80 artış göstermesinin yanı sıra Çin ve ABD deki çift haneli kar rakamları segmentin büyüme ivmesindeki rolünü ön plana çıkarıyor.

Global büyüme açısından: Siemens, özellikle Çin, Hindistan, Amerika, Avustralya ve EMEA bölgelerinde dengeli büyüme kaydetmiş olup, 2025'te karşılaştırılabilir gelir artışı %5 civarında gerçekleşmiştir; sürdürülebilirlik ve dijitalleşme trendleri küresel talebi desteklemektedir.

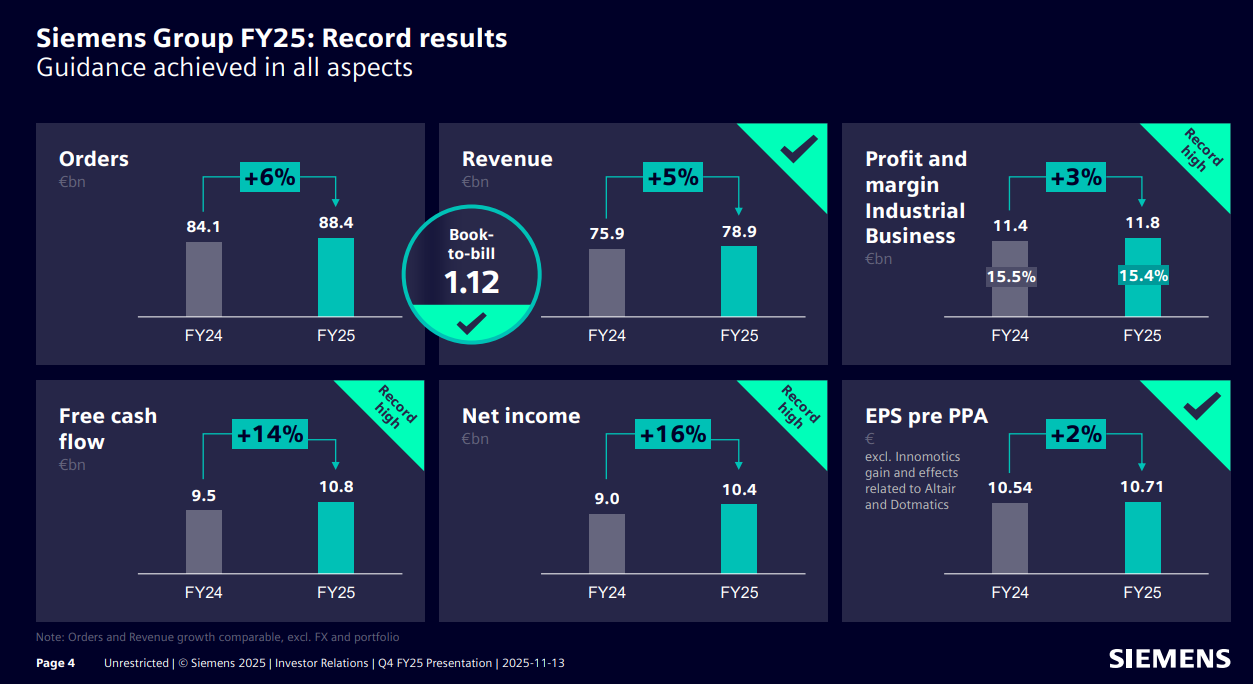

Siemens, FY25 sonuçlarında tüm temel finansal metriklerde beklentilere paralel ve güçlü bir performans sergileyerek rehberliğini eksiksiz biçimde gerçekleştirmiştir. Siparişler yıllık bazda %6 artışla 88,4 milyar €’ya yükselirken, 1,12 seviyesindeki book-to-bill oranı talep görünümünün sürdürülebilirliğine işaret etmektedir.

Gelirler %5 büyüyerek 78,9 milyar €’ya ulaşmış, endüstriyel faaliyet kârı %3 artışla 11,8 milyar € seviyesinde gerçekleşirken marjlar yüksek baz etkisine rağmen %15,4 ile güçlü seyrini korumuştur. Nakit yaratma kabiliyeti belirgin şekilde iyileşmiş; serbest nakit akımı %14 artışla 10,8 milyar €’ya, net kâr ise %16 yükselişle 10,4 milyar €’ya ulaşarak rekor seviyeleri test etmiştir. Tek seferlik kalemler hariç EPS’nin %2 artışla 10,71 €’ya yükselmesi, operasyonel disiplinin ve kârlılık kalitesinin korunduğunu teyit ederken, şirketin bilanço gücü ve ileriye dönük görünümü açısından pozitif bir tablo sunmaktadır.

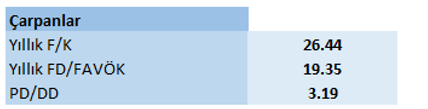

Şirketin cari fiyat/kazanç oranı yaklaşık 26.50 civarında işlem görürken, sektör ortalamasının ve medyanının altında, bu da göreceli olarak iskontolu bir çarpanla fiyatlandığını gösteriyor. Firma değeri/FAVÖK oranı 19.35 olarak, medyandan düşük seviyede konumlanıyor.

Marj dinamikleri incelendiğinde, brüt marjın %38–41 bandında görece istikrarlı seyri, şirketin fiyatlama gücünü koruduğunu ve hammadde ile girdi maliyetlerindeki artışları satış fiyatlarına belirli ölçüde yansıtabildiğini göstermektedir. Buna karşın, EBITDA ve faaliyet marjlarında gözlenen dalgalı ve aşağı yönlü eğilim, artan operasyonel giderler (personel, enerji, lojistik) ile ölçek ekonomilerinin dönemsel olarak zayıflamasından kaynaklanmaktadır.

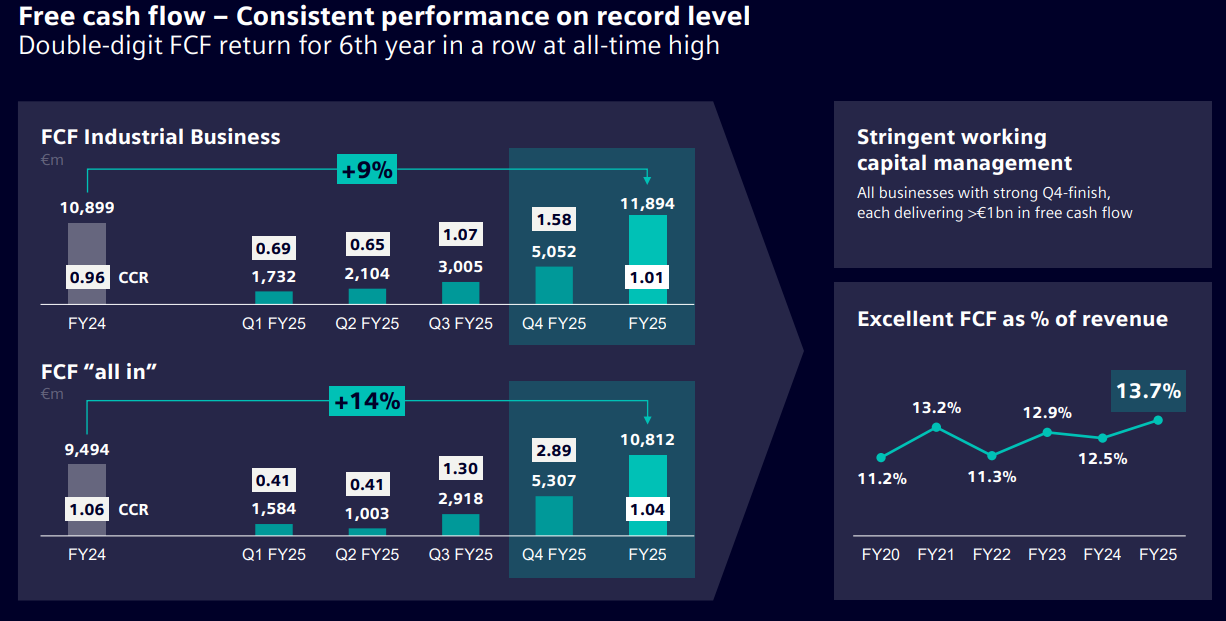

Şirketin bilançosu, güçlü serbest nakit akışı üretimi ve disiplinli işletme sermayesi yönetimi sayesinde sağlamlığını korumaktadır. Üst üste altıncı yılda çift haneli FCF getirisi ve %100’ün üzerinde seyreden nakit dönüşüm oranı, borçluluk rasyolarını destekleyici nitelikte olup finansal esnekliği artırmaktadır. Sürdürülebilir nakit yaratma performansı, hem büyüme yatırımlarının finansmanı hem de hissedar getirilerinin devamlılığı açısından bilanço risklerini sınırlayan önemli bir unsur olarak öne çıkmaktadır.

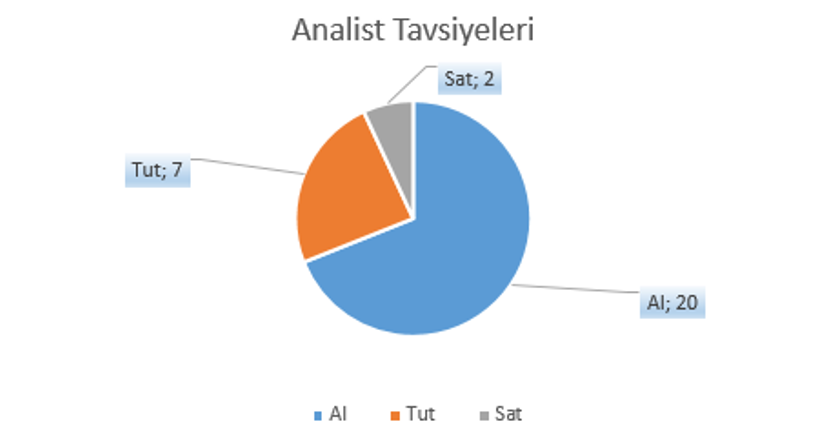

Piyasa Beklentileri ve Analist Görüşleri: Analist dağılımında 20 “Al”, 7 “Tut” ve 2 “Sat” görüşü bulunmaktadır. Mevcut konsensüs yukarı potansiyel işaret etmekte olup, piyasanın Siemens’i kısa vadeli fiyatlamadan ziyade istikrarlı getiri ve temettü potansiyeli olan bir çekirdek pozisyon olarak konumlandırdığını göstermektedir.

Genel Değerlendirme

Q4 2025 itibarıyla Siemens AG bilançosu; güçlü likidite, kontrollü işletme sermayesi, artan stratejik yatırımlar ve disiplinli sermaye harcaması profili ile finansal esnekliği yüksek, riskleri yönetilebilir bir yapı sergilemektedir. Varlık kompozisyonu, şirketin kar odaklı ve teknoloji ağırlıklı büyüme stratejisiyle uyumlu olup, mevcut bilanço yapısı orta–uzun vadeli değer yaratımını destekler niteliktedir.

Siemens AG Analizi

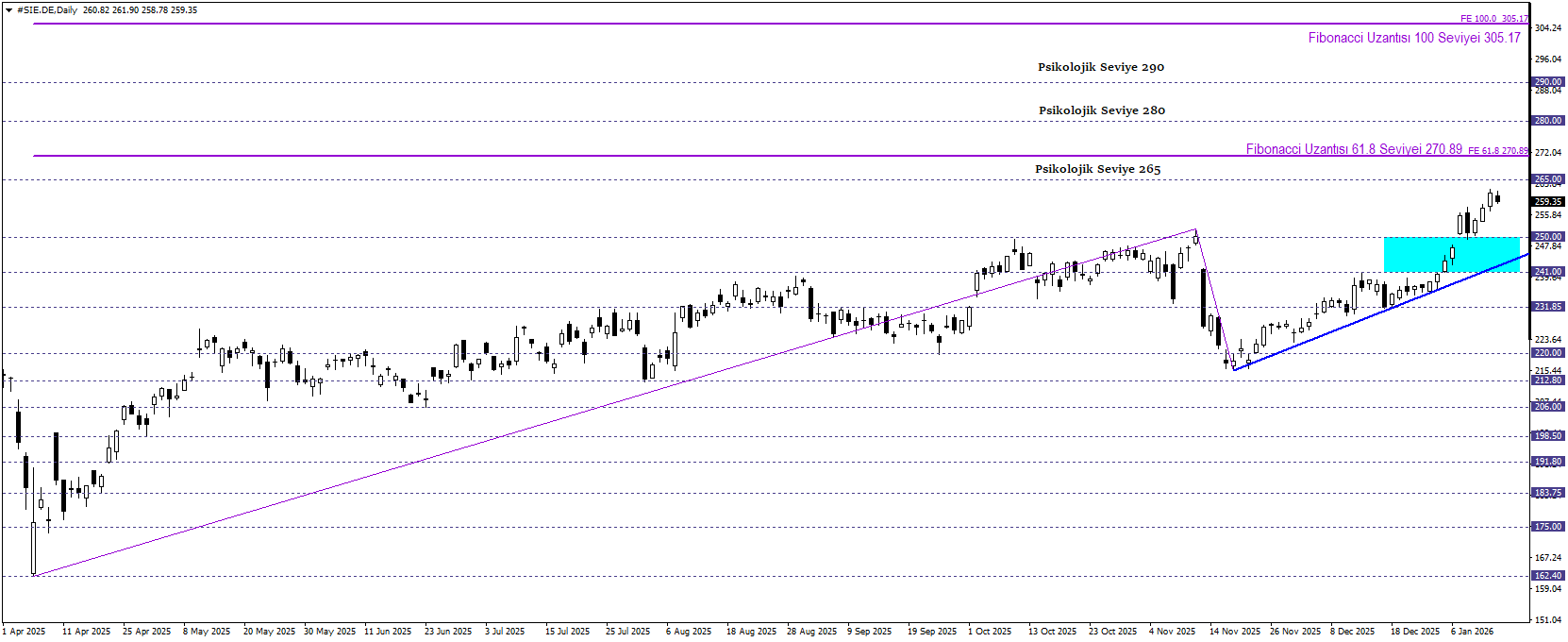

Siemens hissesi uzun vadede yükseliş eğilimiyle rekor seviyelerini tazelerken pozitif teknik görünümünü güçlendirerek olumlu görünümünü koruyor. Hisse trend eğrisinin de destek ayağı olduğu 241,00 – 250,00 bölgesinin üzerinde fiyatlanmayı sürdürdükçe, Fibonacci 100 seviyesi olan 305,17 seviyesine doğru yukarı yönlü potansiyelini koruyabilir. Takip edilen bölgenin ve trendin altına geçilmesi geri çekilme hareketini başlatabilir ve 206,00 seviyesine doğru hareket gerçekleşebilir.