Mersis No : 0389070782000015")

2026 İlk Çeyreğinde Ekonomi ve Varlık Sınıflarında Görünüm

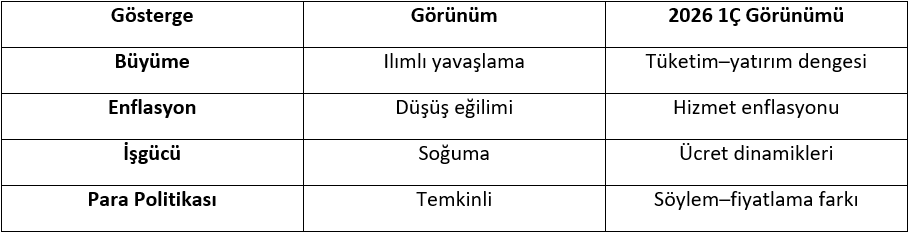

2026’ya girilirken küresel ekonomi, 2024–2025 döneminde uygulanan sıkı para politikalarının gecikmeli etkilerinin hissedildiği; buna karşın jeopolitik risklerin yüksek seyrettiği, ancak sert bir daralma riskinin sınırlı kaldığı bir denge noktasında bulunmaktadır. Küresel büyüme potansiyelin altında kalmaya devam ederken, önceki döneme kıyasla finansal piyasalardaki stresin azaldığı izlenmektedir.

2025 yılının dikkat çeken özelliği, enflasyonda görülen ılımlı seyre rağmen — özellikle tarifeler, hizmet enflasyonu ve ücret dinamikleri nedeniyle — merkez bankalarının hızlı ve agresif bir gevşeme sürecine girmemesi olmuştur. Bu durum, merkez bankalarının söylemleri ile piyasa fiyatlamaları arasında belirgin bir ayrışma yaratmış; söz konusu ayrışma, varlık fiyatlamalarında oynaklık kaynağı haline gelmiştir.

2026 yılının ilk çeyreğine girilirken öne çıkan ana temalar aşağıda özetlenmektedir:

- Küresel ölçekte ılımlı büyüme ve temkinli para politikası dengesi

- Merkez bankaları söylemleri ile piyasa beklentileri arasındaki ayrışma

- Endeks bazlı değil, sektör ve varlık bazlı ayrışmalar

- Emtialarda makro gelişmelere karşı artan hassasiyet ve dengeleme arayışı

Bu rapor, tek bir senaryo sunmak yerine, 2026 yılının ilk çeyreğinde yatırımcıların karşılaşabileceği temel makro dinamikleri ve varlık sınıflarının farklı senaryolardaki göreceli konumlarını ortaya koymayı amaçlamaktadır.

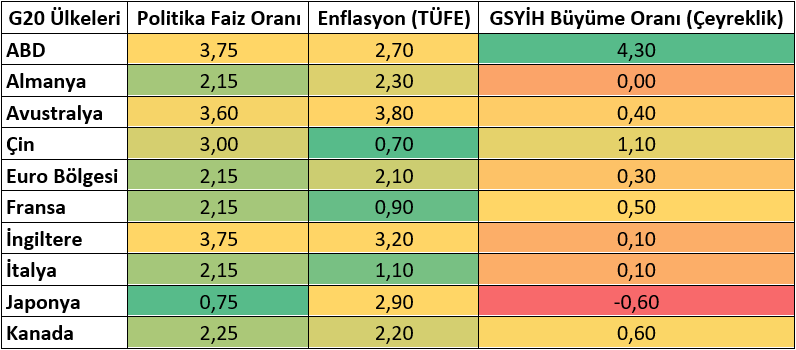

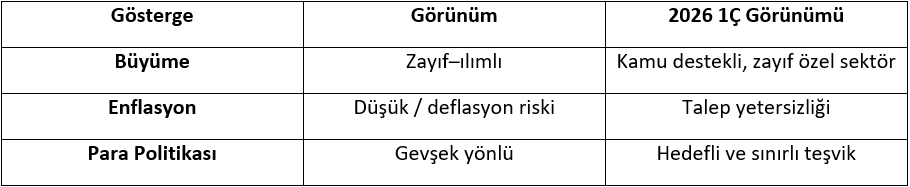

Rapor öncesinde değerlendirmeleri görmek açısından, raporda incelediğimiz ekonomiler ile diğer bazı önde gelen ekonomilerdeki faiz, enflasyon ve büyüme göstergelerindeki güncel durumun özetini aşağıdaki tabloda görebilirsiniz.

1. Makro Çerçeve

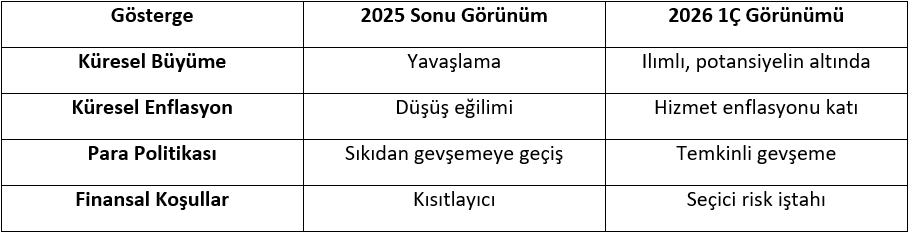

2026 1Ç, düşük büyüme ve katı enflasyon dengesinde, kontrollü gevşeme ve seçici risk alma dönemine işaret ediyor.

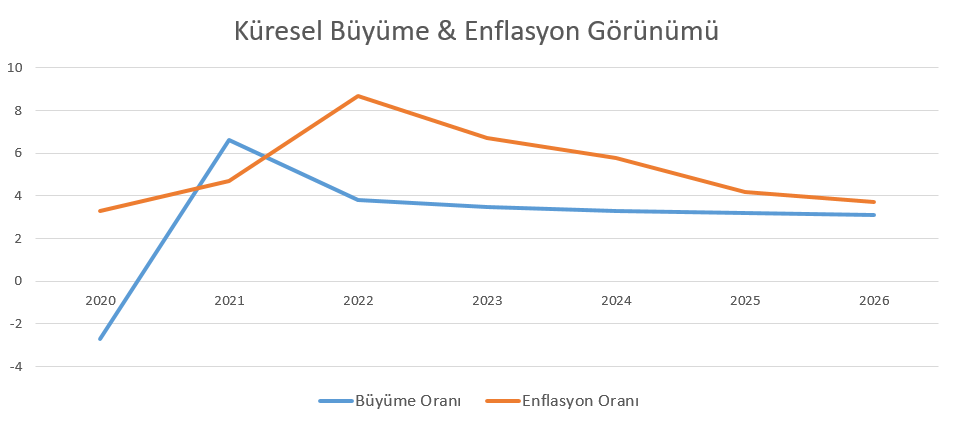

IMF verilerini ve tahminlerini gösteren bu tabloda 2023 – 2024 döneminde, pandemi ardından enflasyonun düşüşü ve büyümenin sert şekilde yavaşlaması görülüyor. 2025 – 2026 dönemi için ise düşük fakat pozitif büyüme, buna da hedefin üzerinde enflasyonun eşlik ettiği öngörüsü bulunuyor. Kısaca, yüksek enflasyondan, kontrollü soğumaya geçiş süreci tahmin ediliyor.

Küresel Denge

2025 sonu itibarıyla küresel ekonomi, sert bir daralma senaryosundan kaçınmış olsa da, yüksek faiz ortamı nedeniyle büyüme ivmesi belirgin şekilde zayıflamıştır. Tarifelerin etkisiyle küresel talep daha çok iç tüketime dayanırken, yatırım harcamaları ve sanayi üretimi sınırlı kalmıştır.

Enflasyon tarafında manşet göstergelerde düşüş gözlenirken, çekirdek ve hizmet enflasyonundaki katılık merkez bankalarının temkinli duruşunu sürdürmesine neden olmaktadır. Bu çerçevede finansal koşullar, önceki yıllara göre daha az sıkı olmakla birlikte, büyümeyi güçlü şekilde destekleyecek ölçüde gevşemiş değildir.

2. Bölgesel Görünüm: Faiz – Enflasyon – Büyüme Dengesi

ABD

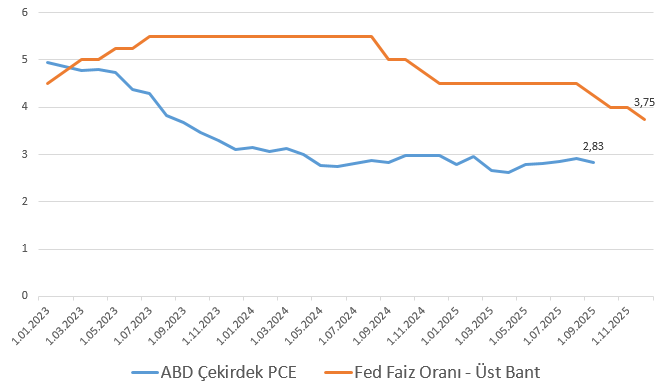

ABD ekonomisi 2026 yılının ilk çeyreğine girerken, yüksek faiz ortamının gecikmeli etkileri, hükümet kapanması ve tarifelerin baskısıyla kademeli bir yavaşlama sergilemektedir. Buna karşın tüketim harcamaları, ekonomik aktivitenin ana dayanağı olmaya devam etmektedir.

Kredi koşullarındaki sıkılık ve reel faizlerin yüksek seyri yatırım harcamalarını sınırlandırırken, istihdam piyasasında sert bir bozulma görülmemektedir. Ancak işe alımlarda yavaşlama ve işsizlik oranındaki artış, soğuma sürecinin devam ettiğine işaret etmektedir.

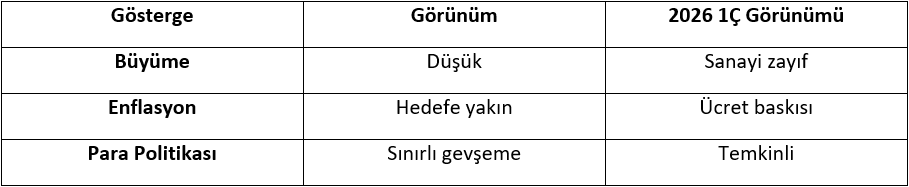

2026 1Ç Görünümü

- Resesyon riski önceki döneme kıyasla daha düşük

- Reel faizlerin yüksek kalma ihtimali sürüyor

- Varlık fiyatlamalarında seçicilik ön planda

ABD enflasyonunda belirgin fakat yavaşlayan bir düşüş görülürken, Fed faiz indirimlerine başlamak için reel sıkılığın oluştuğundan emin olmak istiyor. Bu da 2026’nın başlarında temkinli veya gecikmeli gevşeme ihtimalini gündemde tutuyor.

Euro Bölgesi

Euro Bölgesi ekonomisi düşük büyüme ortamında istikrar arayışını sürdürmektedir. Almanya başta olmak üzere sanayi üretimi zayıf seyrederken, hizmet sektörü ve istihdam piyasası genel görünümü dengelemektedir.

Enflasyon hedefe yakın seyretmesine rağmen, ücret artışları ve hizmet enflasyonu ECB’nin temkinli duruşunu sürdürmesine neden olmaktadır. Bununla birlikte Fed’e kıyasla daha fazla gevşeme alanı bulunduğu değerlendirilmektedir.

2026 1Ç Görünümü

- Düşük, fakat istikrarlı büyüme

- Para politikasında temkinli seyir, fakat aşağı yönlü potansiyel korunuyor

- Korumacı sektörlerin pozitif ayrışma ihtimali

ABD’de reel faizin yüksek kalması Fed’e indirim yapma lüksü sunsa da, enflasyon riskinin hala masada olması beklentilerin önceki döneme göre daha temkinli kalmasını sağlıyor. Öte yandan ECB’de faiz beklentilerinin 2% altında yoğunlaşmış olması, Banka’nın gevşeme döngüsünde daha ileri aşamada olduğunu gösteriyor.

Japonya

Japon ekonomisi, uzun süredir devam eden düşük büyüme ve düşük enflasyon konjonktüründen kontrollü bir çıkış gerçekleştiriyor. İç talep ve tüketim, reel ücretlerdeki sınırlı artış nedeniyle kırılganlaşırken, dış talep ve ihracat bu durumda büyümeyi kısmi şekilde de olsa desteklemekte.

Enflasyon BoJ’un 2% hedefi etrafında seyrederken, fiyat artışları yoğun olarak kur kaynaklı oluyor. Bu da para politikasında temkinli duruşu zorunlu kılıyor. Ücret ve fiyat dengesinin henüz stabil olmaması, BoJ’un hızlı sıkılaşma sürecinin önüne geçiyor gibi görünüyor.

ECB ve Fed ile kıyaslarsak BoJ, enflasyon baskısının görece zayıf olmasına dayalı olarak agresif bir tutum sergilemekten uzak kalabiliyor. Ancak gevşek para politikasından çıkış süreci de oldukça belirsizlik yaratıyor.

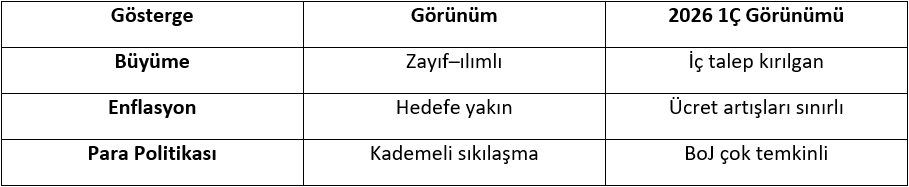

2026 1Ç Görünümü

- Ilımlı, fakat kırılgan büyüme görünümü

- Para politikasında oldukça temkinli normalleşme

- Yen hassasiyeti yüksek, ihracat şirketlerinde oynaklık yüksek olabilir.

Çin

Çin’de büyüme kamu harcamaları ve seçici teşviklerle desteklenirken, özel sektör ve hanehalkı talebi zayıf kalmaya devam ediyor. Enflasyon tarafında talep eksikliği ve emlak sektöründeki durgunluk deflasyonist baskıları canlı tutarken, para politikası genişleyici olmakla birlikte finansal istikrar kaygıları nedeniyle agresif değil. Bu görünüm, 2026’nın ilk çeyreğinde güçlü bir toparlanmadan ziyade kontrollü ve parçalı bir iyileşmeye işaret ediyor.

3. Merkez Bankaları: Yönlendirmeler ve Piyasa Ayrışması

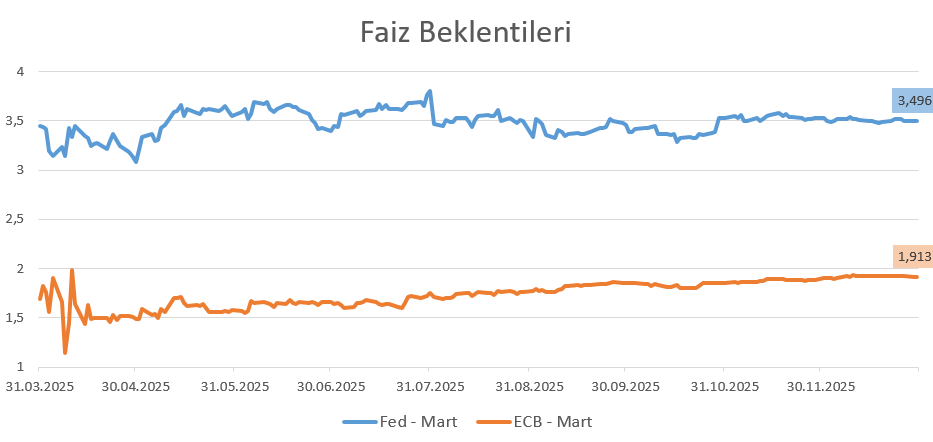

2026 yılının ilk çeyreğine küresel piyasalarda oynaklığı ana kaynaklarından birinin, merkez bankalarının iletişimde sunduğu içerik ile piyasa fiyatlamaları arasındaki farklar olabilir. Bu durum, özellikle faiz hassasiyeti yüksek varlıklarda fiyatlamaları hızlandırma potansiyeli taşıyabilir.

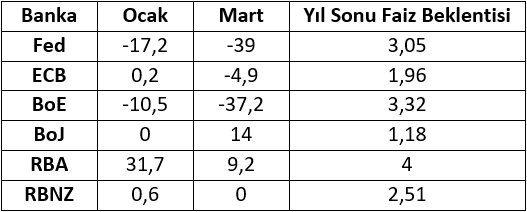

Aşağıdaki tabloda 5 Ocak 2026 itibarıyla swap piyasalarında fiyatlanan ihtimaller özet olarak görülebilir. Ocak ve Mart sütunları ilgili toplantıda 25 baz puanlık faiz değişim ihtimali ve yönü, son sütun ise ilgili tarihte yıl sonu için fiyatlanan faiz düzeyleri gösterilmektedir. Bu tablodaki değerler yıl içinde veri akışına da bağlı olarak yoğun değişim gösterebilir.

- Fed: Temkinli Söylem – Daha Hızlı Gevşeme Beklentisi

Fed iletişimi, enflasyondaki kazanımların kalıcılığına vurgu yaparak temkinli bir gevşeme politikasına işaret ederken, hükümet kapanmasıyla yaşanan 1,5 aylık veri eksikliği bu yorumun da tartışmaya açılmasında etkili oldu. Buna karşın piyasa fiyatlamaları, ekonomik yavaşlamanın etkisiyle daha erken ve daha fazla faiz indirimi beklentisini işaret ediyor.

Konu merkez bankaları ve piyasa ayrışması olunca, Fed’i görsel olarak sunmakta fayda olacaktır. Yukarıdaki grafikte yeşil çizgi FOMC üyelerinin ilgili döneme ait faiz beklentilerini, kırmızı ise swap piyasalarında fiyatlanan faiz düzeylerini gösteriyor. 2026 yılına bakıldığında, iki kesim arasındaki makasın ciddi şekilde açıldığı görülebilir.

2026’nın önemli konularından biri Fed Başkanı Powell’ın görev süresinin bitmesi ve oy hakkı sahibi üyelerin sayılarındaki değişim olacak. Bölgesel Fed üyelerinden yeni gelen iki üye Hammack ve Logan’ın şahin, Logan’ın güvercin, Kashkari’nin ise nötr üyelerden olduğu biliniyor. Dolayısıyla bu değişimler de politika kararlarına etki edebileceği için yakından takip edilecek. Yeni Fed Başkanının ise Trump ile ilişkilerinin iyi biri olacağı tahminiyle, güvercin bir politika benimseyeceği tahmin ediliyor.

- ECB: Kontrollü Gevşeme – Sınırlı Alan

ECB, enflasyonun hedefe yaklaşmasına rağmen ücret dinamikleri nedeniyle temkinli duruşunu koruyor. Piyasa tarafında ise ECB’nin Fed’e kıyasla daha erken adım atabileceği beklentisi öne çıkıyor.

Bu ayrışma da, Avrupa varlıklarında destek algısı yaratırken, hızlı politika değişimi beklentisini sınırlıyor.

- BoE: En Temkinli Merkez Bankası

İngiltere Merkez Bankası BoE, enflasyondaki katılık ve ücret baskıları nedeniyle diğer büyük merkez bankalarına kıyasla daha sıkı bir duruş sergiliyor. Piyasa beklentileri ise kademeli bir gevşeme alanı bulunduğu yönünde fiyatlama sergiliyor.

Bu ayrışma da, Sterlin üzerinde dönemsel dalgalanmalara neden olabilir.

- BoJ: Aşamalı Normalleşme – Kısıtlı Sıkılaşma

Japonya Merkez Bankası BoJ, çekirdek enflasyonun hedefin üzerinde seyretmesine rağmen, ücret artışlarının kalıcılığı ve iç talep gücü konusunda netlik oluşmaması nedeniyle temkinli ilerliyor. Negatif faizden çıkış süreci normalleşme olarak değerlendirilirken, bunun agresif bir sıkılaşmaya dönüşmesi beklenmiyor.

Piyasa tarafında ise BoJ’un diğer büyük merkez bankalarından farklı olarak faiz artırımlarını çok sınırlı ve yavaş tutacağı, hatta normalleşme sonrası uzun bir bekle – gör dönemine gireceği fiyatlanıyor.

- PBoC: Hedefli Gevşeme

Çin Merkez Bankası PBoC, zayıf iç talep, düşük enflasyon ve gayrimenkul sektöründeki kırılganlıklar nedeniyle destekleyici kalmaya devam ediyor. Enflasyonun belirgin şekilde hedefin altında kalması, kredi büyümesindeki ivme kaybı ve güven sorunları, para politikasındaki genişleme yönlü adımlara dayanak oluşturuyor. Bu süreçte faiz indirimleri, zorunlu karşılık oranı ayarlamaları ve likidite enjeksiyonları hedefli gevşeme başlığı altında öne çıkıyor. Ancak agresif bir teşvikten de kaçınılıyor.

Piyasa tarafında ise PBoC’nin Fed ve ECB’den ayrışarak uzun süre gevşek kalacağı, ancak finansal istikrar ve sermaye çıkışları nedeniyle politika kararlarının dikkatli alınacağı beklentisi hakim.

4. Varlık Sınıfları – 2025 Değerlendirmesi

2025 Yılı Performansları

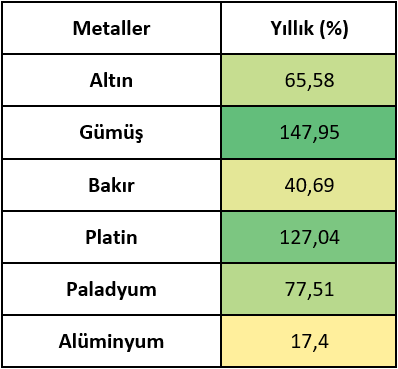

Metallerdeki ayrışma, 2025 yılında seçiciliğin ön planda olduğunu gösterdi. Altın güçlü performansıyla portföyde dengeleyici rolünü korurken, sanayi metalleri arz sıkışıklığı nedeniyle oldukça hareketliydi. Platin ve Paladyum tarafında talep kanadından çok arz gelişmeleri etkinliğini hissettirdi.

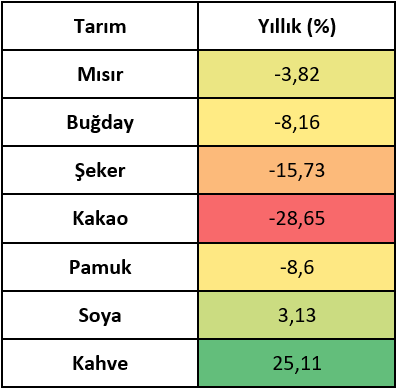

Tarım emtiaları tarafında ise genel olarak baskı görülürken, ürün bazlı ayrışmalar görüldü. Tahıl ve şeker grubunda arz rahatlığı ve talep zayıflığı baskı ortaya çıkardı. Soya sınırlı pozitif ayrışma yaşarken, kahve hava koşullarına bağlı olarak belirgin bir yükseliş yaşadı.

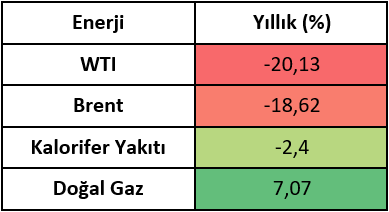

Petrol tarafı küresel arz bolluğu ve zayıf talep görünümü ile 2025 yılını yoğun olarak baskı altında geçirdi. Türev ürünler ise buna kıyasla daha dirençli kaldı. Doğal gaz yoğun olarak bölgesel dengesizlikler ve hava koşulları ile pozitif ayrıştı.

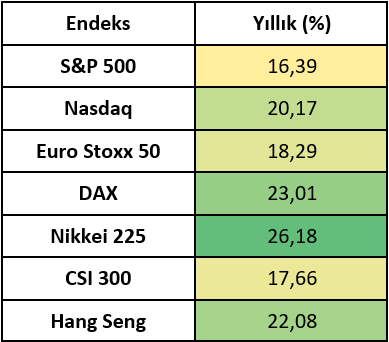

Endeksler genel olarak pozitif seyrederken, bölgesel ayrışmalar takip edildi. Özellikle tematik ayrışmalar da ön plandaydı. Avrupa endeksleri sanayi ve ihracat destekli bir toparlanma sağlarken, Çin ve Hong Kong yükselişleri politika beklentisiyle kırılgan toparlanmayı işaret etti. Yükselişin kalıcılığı, bölgesel büyüme ve politika desteğine bağlı olacak.

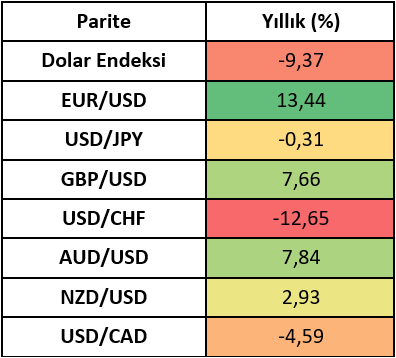

2025’te dolar genel olarak zayıflarken, diğer para birimlerinde belirgin ayrışmalar görüldü. Euro, Sterlin ve emtiaya hassas olan Yeni Zelanda ve Avustralya dolar gibi para birimleri dolar karşısında değer kazanırken, İsviçre Frangı güvenli liman talebiyle dikkat çekti.

5. Varlık Sınıfları – 2026 1Ç Odaklı Değerlendirme

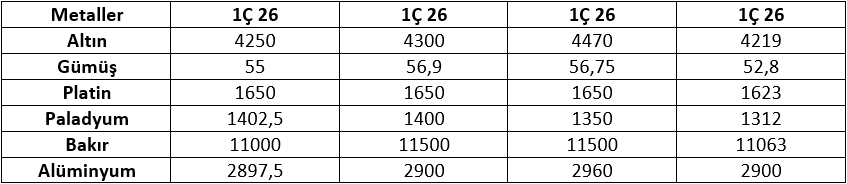

Bu bölümde öne varlıkları, ekonomik göstergelere karşı hassasiyetine göre değerlendirmeye çalışıp, 2026’nın ilk çeyreğinde baz senaryoya göre nasıl bir ilerleme sağlayabileceği tahminlerini derlemeye çalıştık. Hedef fiyatlar bölümünde, Bloomberg’de analistlerin paylaştığı tahminlerin medyan değerleri görülmektedir. Tüm bu tahminler ve fiyat bilgileri, 31 Aralık 2025 tarihindeki piyasa kapanışı verilerine dayanmaktadır.

Metaller

Altın katı hizmet enflasyonu ve jeopolitik risk hassasiyeti nedeniyle dengeleyici rolünü korurken, Gümüş büyüme beklentilerine duyarlılığı nedeniyle hala volatil bir görünüm sergileyebilir. Bakır ve alüminyum tarafında fiyatlama büyük ölçüde Çin büyümesi ve maliyet yönetimine bağlı kalabilir. Paladyum ise yapısal dönüşüm nedeniyle Platine kıyasla negatif ayrışma potansiyeli taşıyor.

- Piyasa Beklentisi

Özellikle metaller bölümünde piyasa beklentileriyle ilgili oldukça uç tahminler bulunabilmektedir. Özellikle de Altın tarafında tahminler 4000 – 5000 dolara arasında dağılmakla birlikte, buradaki değerlerin medyan tahminler olduğunu hatırlatmak gerekiyor.

Enerji

Petrol tarafında arz disiplini korunsa da, jeopolitik gelişmeler risk primi yaratıyor. Bu risklerin ilk çeyrekte ne kadarının çözüleceği önemli olacak. Benzin rafineri marjları ve bölgesel stok değişimlerine duyarlı kalıyor. Kalorifer yakıtı kış talebinden destek bulurken, Doğal gaz LNG akışı ve hava tahminlerine hassas olmaya devam ediyor.

- Piyasa Bekelntisi

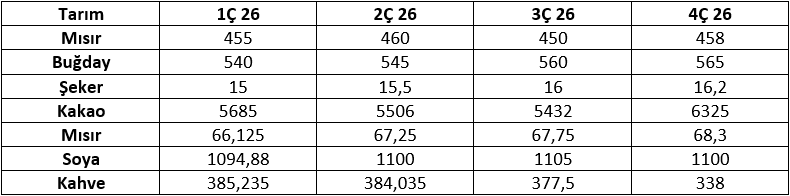

Tarım

Tahıl sınıfı stok ve hava koşulları nedeniyle dengeli bir görünü sunuyor. Soya ve Pamuk tarafında ise Çin talebine bağımlılık kırılganlık yaratmaya devam ediyor. Kahve ve Kakao hava koşullarına karşı oynak kalmaya devam edebilir. Şekerde ise özellikle Brezilya arzı, bölgedeki hava koşullarına bağlı olarak yön arayışında olacak.

- Piyasa Beklentisi

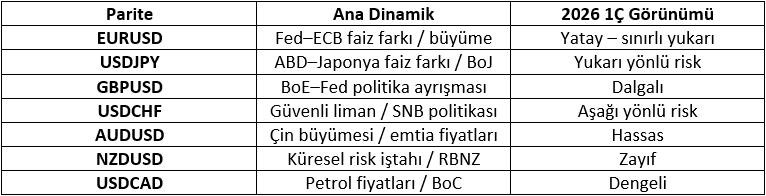

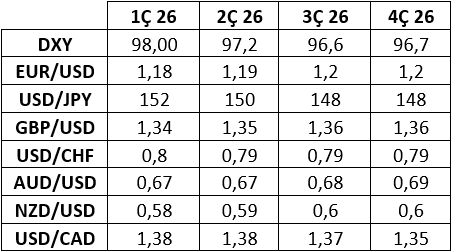

Parite

EURUSD paritesi Fed – ECB ayrışmasının daralması yukarı yönlü hareket alanını mümkün kılsa da sınırlıyor. USDJPY paritesi BoJ’un temkinli duruşu nedeniyle yukarı yönlü risk potansiyelini koruyor. GBPUSD paritesi ücretlerin neden olduğu politika belirsizliği ile yön arayacakken, USDCHF paritesi güvenli liman talebindeki zayıflama sağlandığı takdirde yukarı yönde ilerleyebilir. NZD ve AUD Çin ve emtia kaynaklı gelişmelere açık olacakken, CAD tarafında petrol fiyatlarının seyri takip edilecek. İlk çeyrekte döviz piyasasında performans daha çok merkez bankaları ayrışmaları ve emtia fiyatlarıyla yön bulabilir.

- Piyasa Beklentisi

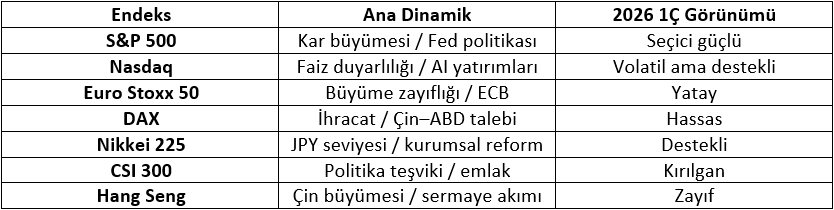

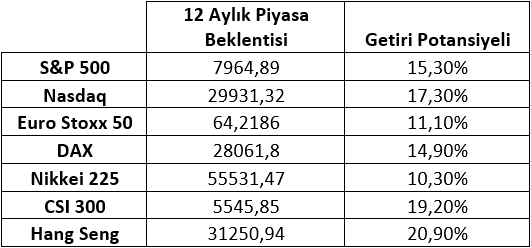

Endeksler

- Piyasa Beklentisi

6. Riskler ve Dengeleyici Unsurlar

Riskler

- Hizmet enflasyonunun tekrar ivme kazanması

- Merkez bankası – piyasa ayrışmasının sert düzeltmelere yol açması

- Jeopolitik risklerin emtia fiyatlarında oynaklığı artırması

Dengeleyici Unsurlar

- Küresel finansal sistemde stresin sınırlı olması

- Maliye politikalarının destekleyici rolü

- Likidite koşullarının görece rahatlaması

7. Genel Değerlendirme

2026 yılının ilk çeyreği, güçlü bir toparlanma ya da sert bir bozulma sunmaktan ziyade, dengede fakat kırılgan bir makro ortamı işaret etmektedir. Bu nedenle yatırım stratejilerinde yön tahmininden çok, senaryo bazlı esneklik ve risk yönetimi ön plana çıkmaktadır.

“Risk Açıklaması; Burada yer alan yatırım, bilgi, yorum ve tavsiyeleri ”Yatırım Danışmanlığı” kapsamında değildir. Bu sayfanın içerdiği materyaller sadece örnek piyasa bilgisi iletebilmek ve reklam amaçlıdır. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.“ "VİOP, Borsa, Forex ve CFD (contracts for differences) ticareti yüksek oranda kayıp riski içerir ve her yatırımcı için uygun olmayabilir."