Mersis No : 0389070782000015")

Tarım Ürünlerinde Yıl Sonu Hazırlığı II - Buğday, Mısır, Kakao ve Pamukta Arz Baskısı ve Kırılgan Fiyatlar

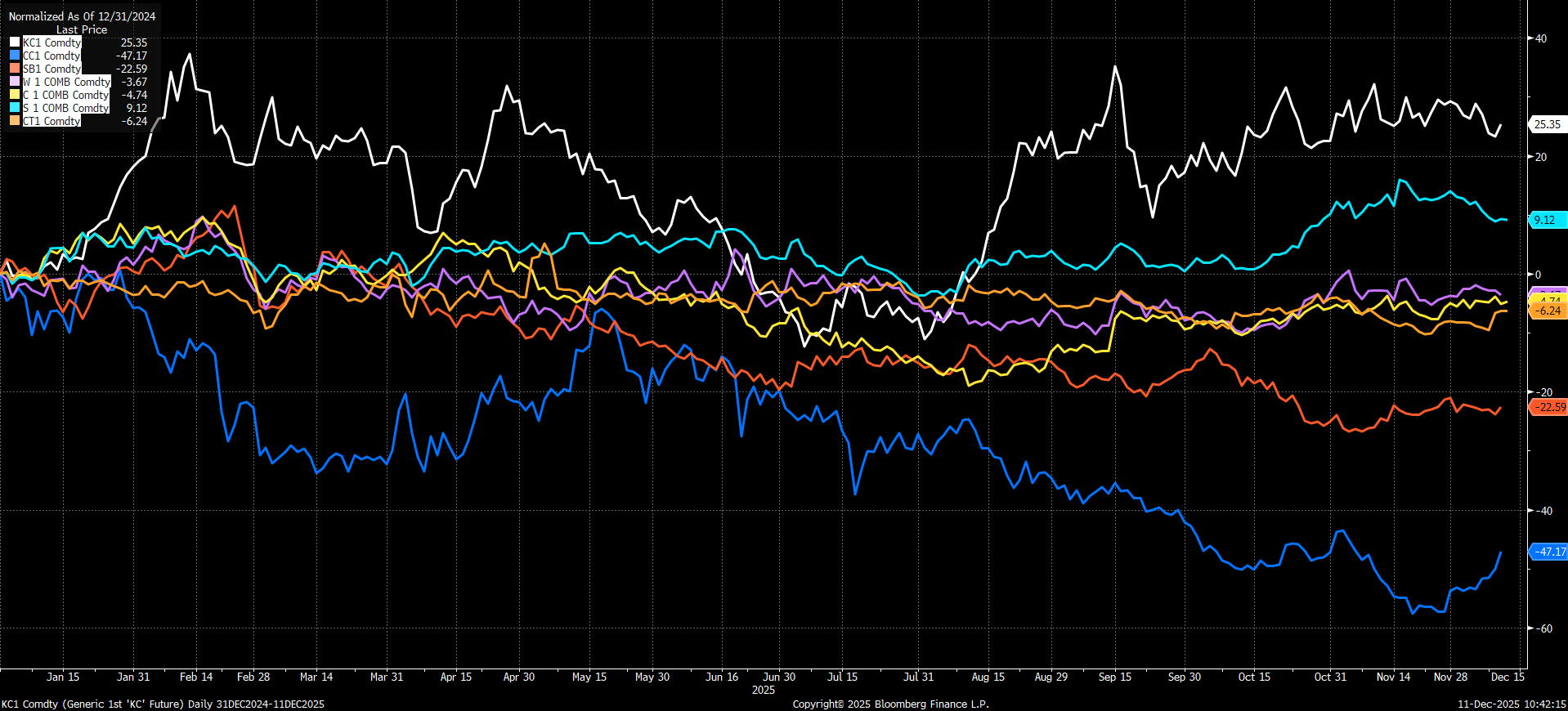

Buğday, mısır, kakao ve pamuk piyasalarında son dönemde öne çıkan tabloyu, güçlü arz koşulları ile dalgalı ve zaman zaman zayıflayan talep birlikte şekillendiriyor. Bir yanda yüksek stoklar ve verimli hasatlar fiyatları baskılarken, diğer yanda hava koşulları, lojistik aksaklıklar ve politik adımlar kısa sürede sert hareketlere yol açabiliyor. Küresel ticaret akımları, kur oynaklığı ve bu ürünlerin yem, gıda ve tekstil tarafında birbirlerinin yerine kullanılabilmesi, fiyat oluşumunda belirleyici rol oynuyor. Aşağıdaki bölümlerde bu dört emtianın arz–talep dengesi, fiyat görünümü ve öne çıkan risk başlıklarını sade bir dille özetliyoruz.

Bu çerçeve ışığında, geniş tarım emtiası sepetine bakıldığında tablo daha da heterojen hale geliyor. Kahve cephesinde, sınırlı arzla desteklenen canlı tüketim iştahı, yıl boyunca fiyatların görece en güçlü performansı sergilemesine zemin hazırlıyor. Soya fasulyesinde Çin kaynaklı alımlar ve çeşitli politika teşvikleri, son aylarda belirgin ama kontrollü bir yükseliş eğilimini besliyor. Buna karşılık küresel üretimin arttığı şeker piyasasında arz genişlemesi, fiyatlar üzerinde kalıcı bir baskı unsuru olarak öne çıkıyor. Bu çerçevede buğdayda rekor düzeylere ulaşan dünya arzı ve Karadeniz çıkışlı yüksek ihracat akımları, fiyatların zayıf seyretmesine neden oluyor. Kakao tarafında üretimdeki hızlı normalleşme, yumuşayan öğütme verileri ve tedarik risklerinin belirgin biçimde gerilemesi, yılı en sert düzeltme yaşayan emtialardan biri haline getiriyor. Mısırda güçlü küresel stoklar ve yapısal arz fazlasına rağmen teslimat ve lojistik kaynaklı dönemsel sıkışıklıklar, hassas ve kırılgan bir fiyat dengesine işaret ediyor. Pamukta ise hem küresel hem ABD üretiminde yukarı yönlü revizyonların yarattığı arz rahatlaması, güçlü ihracat satışlarına rağmen fiyatların yılı negatif bölgede geçirmesine zemin hazırlıyor. Böylece tekstil talebindeki dalgalanma, fiyatlamanın temel belirleyicisi olmaya devam ediyor.

Pamukta Kırılgan Talep – Rahat Stok Dengesi

Yılbaşına göre yaklaşık -%7 gerileyen pamuk fiyatlarında, 2025’in son çeyreğine girerken ana hikaye, hafif sıkılaşan küresel arz görünümüne rağmen tekstil talebindeki kırılganlığın baskın kalması oldu.

Küresel denge: Sıkı ama panik yok

USDA’nın Kasım güncellemesine göre 2025/26 sezonunda dünya pamuk üretimi 120,1 milyon balya, küresel tüketim 118,9 milyon balya, sezon sonu stok beklentisi ise 75,9 milyon balya seviyesinde. Böylece, Eylül’deki tahminlere kıyasla stoklar yukarı revize edilmiş ve üretimin tüketimi yeniden hafifçe aştığı bir tabloya dönülmüş durumda. Oysa ERS’nin 17 Eylül 2025 tarihli Pamuk ve Yün Pazarı Görünümü raporunda, 2025/26 sezonunda stokların 73,1 milyon balyaya inerek son 4 yılın en düşük seviyesine gerilemesi bekleniyordu. Kasım güncellemesi, stokların hızla daraldığı algısını zayıflatarak pamukta daha dengeli ve görece rahat bir stok tablosu ortaya koydu.

Arz tarafı: Hindistan sıkışık, Brezilya ve Avustralya dengeliyor

Arz tarafında Hindistan, düşen üretim ve artan ithalatıyla öne çıkıyor. Ancak ülkenin tekstil tarafında taleple ilgili soru işaretleri var; bu da Hindistan kaynaklı hikayeyi karmaşıklaştırıyor. Öte yandan Brezilya ve Avustralya’da bazı üretim kayıpları gündeme gelse de, bu ülkeler küresel arzın devamlılığında dengeleyici rolünü koruyor. Mevcut stok büyüklüğü, şimdilik bu arz oynaklıklarını absorbe edebilecek düzeyde.

Talep ve makro: Zayıf tekstil iştahı, yumuşayan ama sınırlı destekleyici dolar

Talep cephesinde ise tablo daha zayıf. Ticaret gerilimleri, bazı ürün gruplarında tarifelerin yüksek kalması ve nihai tüketimdeki yavaşlama, tekstil siparişlerini baskılıyor. Küresel büyüme görünümü ılımlı ama kırılgan. Bu durum pamuk talebinin güçlü bir toparlanma göstermesini zorlaştırıyor. Fed’in bu yıl devreye aldığı faiz indirimleriyle dolar bir miktar yumuşamış olsa da, pamuk özelinde bu destek etkisi sınırlı kalıyor. Zayıf tekstil talebi ve rahat stok düzeyi, fiyatların üzerindeki aşağı yönlü baskıyı dengeliyor.

Özetle, pamukta mevcut fiyatlama; Hindistan’daki arz sıkışıklığına, Brezilya ve Avustralya’daki arz oynaklığına ve Fed’in gevşeme adımlarına rağmen, yüksek sayılabilecek küresel stoklar, Çin ve Hindistan başta olmak üzere zayıf tekstil talebi ve alıcıların “ihtiyaç kadar alım” yaklaşımı nedeniyle temkinli ve aşağı yönlü baskının devam ettiği bir resme işaret ediyor.

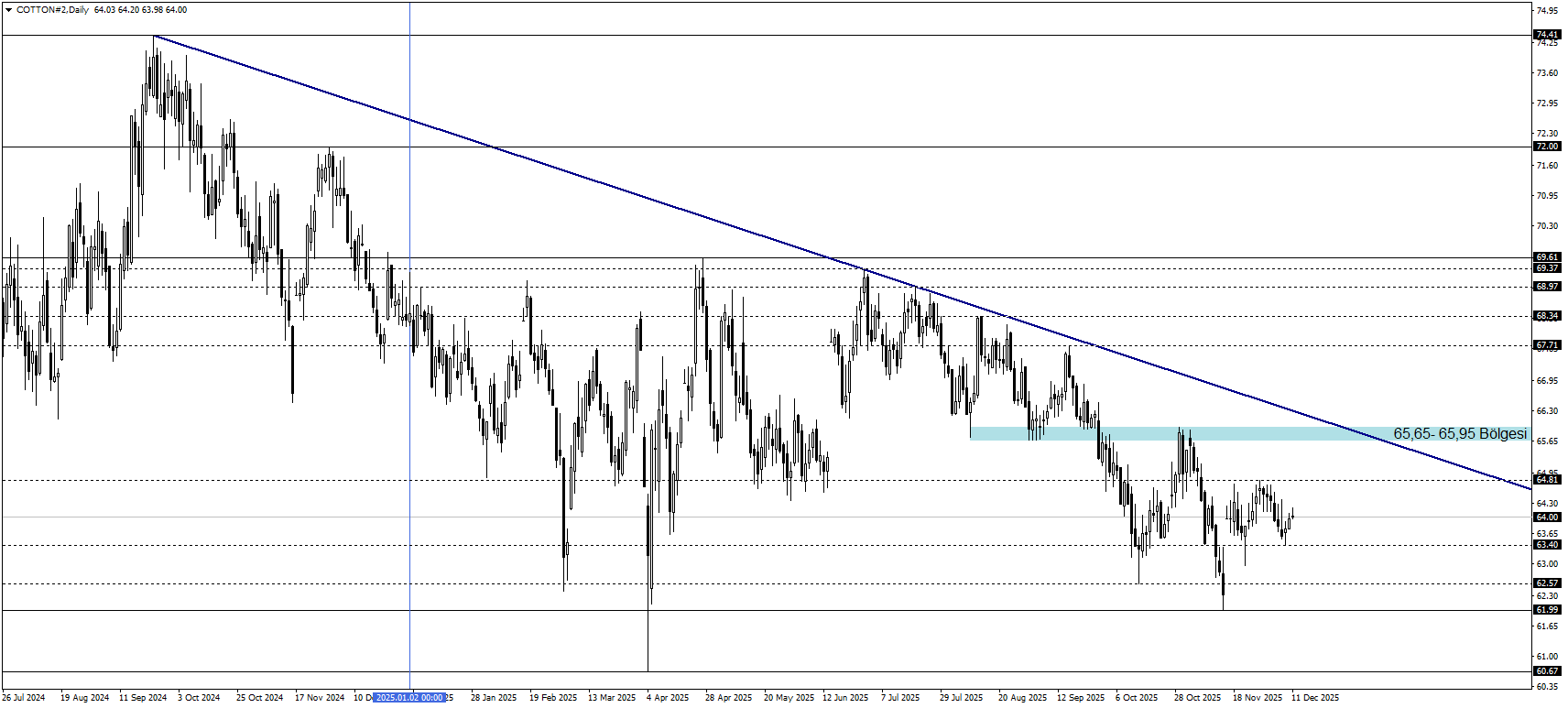

2024 yılından bu yana ağırlıklı olarak aşağı yönlü bir yapı izleyen pamuk, 2025 yılı genelinde geniş bir bant içinde yatay-seyirli bir konsolidasyon sürecine girmiş durumda. Yılbaşına göre hala negatif bölgede olan pamuk fiyatlarında, mevcut teknik görünüm altında baskının bir süre daha korunmasını bekliyoruz.

Ana Senaryo: 65,65–65,95 bölgesi altında kaldığı sürece pamukta aşağı yönlü hareketin devam etmesini bekliyoruz. Bu durumda ilk etapta 63,40, sonrasında ise 61,99 seviyeleri destek olarak takip edilecek. Özellikle 61,99 seviyesi altında oluşacak günlük kapanış, satıcılı hareketin momentumunu artırarak düşüşü hızlandırabilir.

Alternatif Senaryo: 65,65–65,95 bölgesi yukarı kırılmadan kalıcı bir toparlanmadan söz etmek için henüz erken olsa da, fiyatların 61,99 seviyesi altına sarkamaması kısa vadede olası bir toparlanmanın ön sinyali olarak okunabilir. Bu senaryoda önce ara direnç konumundaki 64,81, ardından 65,65–65,95 bölgesi izlenecek. Bu bölgenin üzerinde oluşacak günlük kapanış, mevcut negatif teknik görünümün sorgulanmasına ve yukarı yönlü senaryoların güç kazanmasına neden olabilir.

Etkili Faktörler: Küresel stokların rahat seviyede olması, Çin ve Hindistan başta olmak üzere zayıf tekstil talebi ve alıcıların “ihtiyaç kadar alım” stratejisi fiyatlar üzerinde aşağı yönlü baskı yaratıyor. Buna karşılık Hindistan’daki arz sıkışıklığı, Brezilya ve Avustralya kaynaklı arz oynaklığı ve Fed’in faiz indirimleri kur kanalıyla fiyatları sınırlı da olsa destekleyen unsurlar olarak öne çıkıyor.

Kakaonun Zorlu Yılı: 2025’te Fiyatları Aşağı Çeken Dinamikler

2025, kakao için son yılların en zayıf performansına sahne oldu. 2024’teki tarihi zirvelerin ardından fiyatlar yıl içinde %50’nin üzerinde geriledi. Bu sert düşüş, küresel ölçekte doların zayıf olduğu bir dönemde yaşandı. Makro koşullar pozitifken bile kakao kendi temel dinamiklerinin baskısı altında kaldı.

Arzın Güçlenmesi

ICCO’nun Kasım 2025 bültenine göre küresel kakao üretimi sezonluk bazda %7,6 arttı. 2023/24’te büyük bir arz açığı vardı; 2024/25 sezonunda ise 49.000 tonluk arz fazlası oluştu. Arzın bu kadar hızlı toparlanması, fiyatlar üzerinde güçlü bir baskı yarattı.

Talepte Zayıflama

2025 boyunca çikolata üreticilerinin hammadde alımını yavaşlatması, Avrupa, Asya ve Kuzey Amerika’daki öğütme (grinding) verilerine düşüş olarak yansıdı. Bu talep yavaşlaması, artan arz ile birleşince fiyatların toparlanmasını engelledi.

Tedarik Risklerinin Azalması

2024’ün rekor fiyatlarına neden olan iklim sorunları 2025’te büyük ölçüde normalleşti. Fildişi Sahili ve Gana’da hava koşullarının iyileşmesi ve 2025/26 sezonu için olumlu üretim görünümü, tedarik endişelerini azaltarak düşüş eğilimini destekledi.

Dolar Zayıfken Kakao Neden Düşmeye Devam Etti?

2025 yılında dolar küresel olarak geriledi. Bu durum normalde emtia fiyatlarını destekler. Ancak kokao piyasasında:

- Arz fazlası,

- Zayıf işlem hacmi,

- Normalleşen hava koşulları

dolardaki zayıflığın yaratabileceği tüm olumlu etkiyi bastırdı. Kakao bu yıl tamamen kendi arz-talep gerçekleriyle fiyatlandı.

Sonuç olarak: 2025, kakao için düzeltme yılı oldu. Arzın güçlenmesi, talebin zayıflaması ve tedarik risklerinin azalması fiyatları aşağı yönlü itti. Doların zayıflığı bile fiyat baskısını hafifletmeye yetmedi. Piyasa 2026’ya temkinli bir görünümle giriyor; hava koşulları, üretici ülke verileri ve tüketici talebi belirleyici olacak.

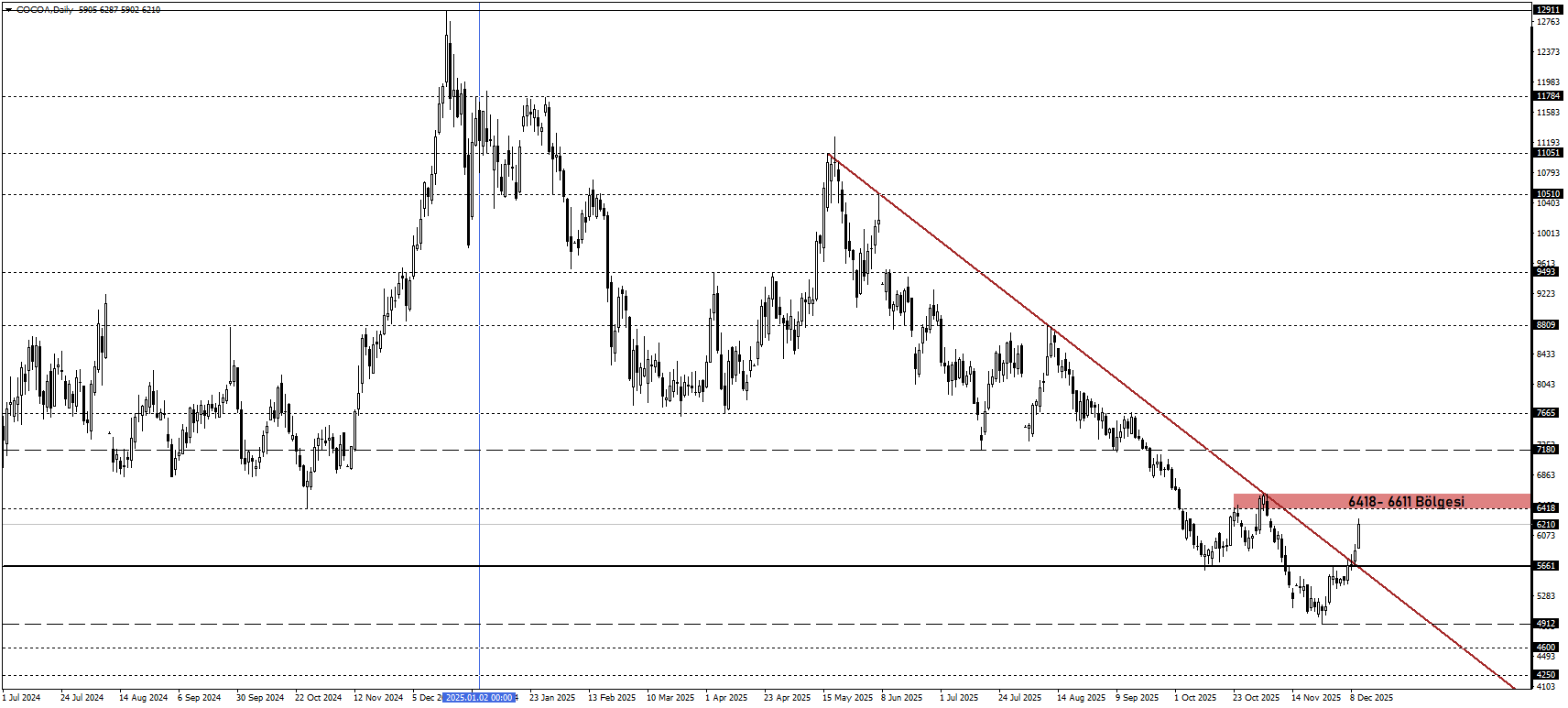

Kakao Mayıs ayındaki kısa süreli toparlanma denemesinin ardından güçlü bir satış baskısına girerek o tarihten Aralık başına kadar yaklaşık %50 değer kaybetti. Trend çizgisinin kırılması ve alımların artmasına rağmen, test edilmesini beklediğimiz 6418–6611 bölgesinin altında kalınması, negatif teknik görünümün korunmasına neden oluyor.

Ana Senaryo: Aşağı yönlü seyrin devamında ilk olarak 5661 seviyesi, sonrasında ise yılın en düşük seviyesi 4912 takip ediliyor olacak.

Alternatif Senaryo: Fiyatın trend çizgisiyle birlikte 5661 seviyesinin üzerine yerleşmesi, mevcut negatif görünümü zayıflatmış olabilir. Ancak görünümün pozitife dönebilmesi için 6418–6611 bandı üzerinde gerçekleşecek kapanışlar, dip oluşumu sonrasında pozitif senaryoları yeniden gündeme taşıyabilir.

Etkili Faktörler: Artan küresel arz, zayıf öğütme verileri ve tedarik risklerinin büyük ölçüde azalması fiyatlar üzerinde baskı oluşturmaya devam ederken, doların zayıf seyrine rağmen kakao piyasası kendi arz–talep dinamikleriyle aşağı yönlü bir yapı sergiliyor. Talep toparlanması ve üretici ülke koşullarındaki olası değişimler kısa vadede fiyatlamayı etkileyebilecek temel unsurlar olarak öne çıkıyor.

Buğdayda Güçlü Arz - Stok Dinamiği

Yılbaşına göre yaklaşık -%3 gerileyen buğday fiyatlarında son dönemin ana hikayesi, küresel arzın belirgin biçimde güçlenmesi oldu. Hem IGC hem FAO’nun son raporları, 2025/26 sezonunda dünya buğday üretimi ve kapanış stoklarının rekor seviyelere ulaştığını gösteriyor. Bu tablo, küresel piyasada arz rahatlığı yaratarak fiyatların aşağı yönlü seyretmesinde en belirleyici unsur haline geldi. Kasım WASDE raporunun küresel üretim ve stokları yeniden yukarı revize etmesi, uluslararası piyasalara ihraç edilebilir arzın daha da artacağı mesajını verdi.

Karadeniz cephesi de fiyatlar üzerinde etkili oldu. Kiev’in, 2025/26 sezonu için ihracat limitlerini yeniden uygulamayacağını açıklaması bölgeden daha fazla ürünün dünya pazarına akmasını sağladı. Buna ek olarak Rusya’nın rekabetçi ve kesintisiz sevkiyatları ile Arjantin’in rekor seviyeye yükselttiği hasat tahmini, büyük alım bölgelerine yönelen arzı daha da kuvvetlendirdi.

Bu tablo, ithalatçı ülkelerde davranış değişikliğine yol açtı. Alıcılar ileriye dönük teminatlarını azaltırken, zayıflayan dolar da ithalat maliyetlerini düşürdü. Böylece ülkeler, acil yeniden stoklama yerine daha uygun yerel fiyatlardan alım yapmayı tercih etmeye başladı.

Piyasa tamamen risksiz değil. ABD ve Arjantin’in bazı bölgelerinde hava koşulları yakından izleniyor. Ancak şu ana kadar önemli bir mahsul kaybı yaşanmadığı için bu riskler fiyatları yukarı itmekte yetersiz kaldı. Kısa vadede küresel buğday piyasasının hala yüksek arzla desteklendiğini söylemek mümkün.

Genel görünüm, son bir yıldaki sınırlı fiyat düşüşünü mantıklı kılan arz ağırlıklı bir piyasa yapısını işaret ediyor. Yine de Karadeniz lojistiği, iklim kaynaklı hasar riskleri ve olası jeopolitik gelişmeler fiyatlarda ani yukarı dalgalanmalara yol açabilecek unsurlar olarak takip edilmeli.

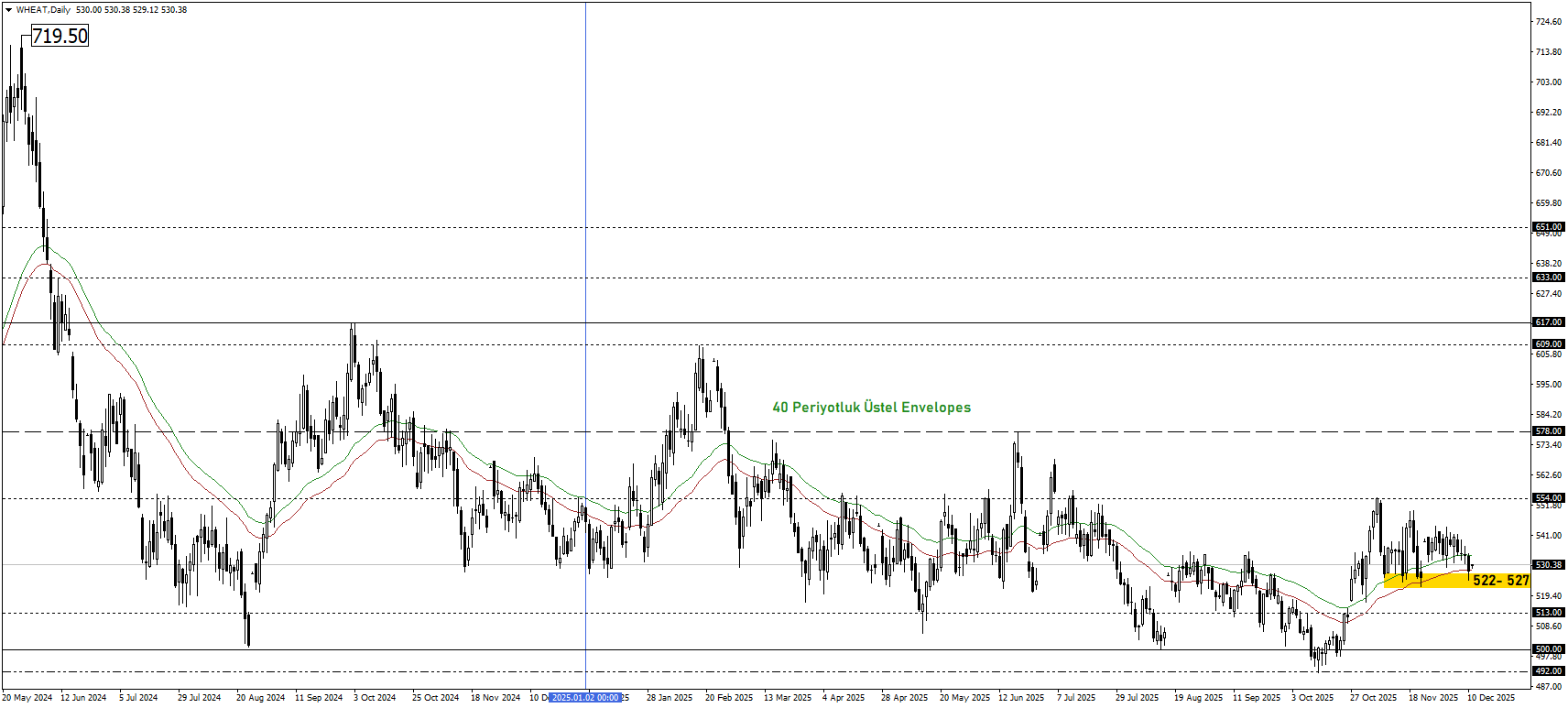

492 dip seviyesinden gelen toparlanma sonrası buğday, Envelopes (40) ile 522–527 bölgesinin üzerinde pozitif görünümünü koruyor ve fiyatlar bu bölgede sıkışmış durumda.

Ana Senaryo: Envelopes (40) ve 522–527 bölgesi üzerinde yukarı yönlü hareketin devamında 554 seviyesi kritik direnç olarak izlenecek. Bu seviyenin aşılması hem son dört ayın zirvesi hem de yıllık görünümün pozitife dönmesi açısından önem taşıyor. 554’ün üzerinde ise 578 seviyesini takip ediyor olacağız.

Alternatif Senaryo: Envelopes (40) ve 522–527 bölgesinin kırılması halinde ilk olarak 513 seviyesindeki fiyat boşluğu, devamında ise 500 seviyesi takip edilecek.

Etkili Faktörler: Küresel arzın rekor seviyelere ulaşması ve Karadeniz bölgesinden gelen güçlü ihracat akışı buğday fiyatları üzerinde belirgin bir baskı oluştururken, zayıf dolar ithalat maliyetlerini düşürerek alım stratejilerini şekillendiriyor. Buna karşılık hava koşulları, Karadeniz lojistiği ve jeopolitik gelişmeler kısa vadede fiyatlamada etkili olabilecek temel risk başlıkları olarak öne çıkıyor.

Mısırda Arz Baskısı ve Kırılgan Fiyat Dengesi

Aralık 2025 itibarıyla, küresel mısır piyasasında arz hala güçlü. USDA’nın yeni tahminlerine göre hem ABD üretimi hem de küresel stok beklentisi yüksek. Fiziksel arz kısıtlılığı ve hızlı teslimat talebi nedeniyle fiyatlar tekrar 450 dolar seviyelerini test etti Bu durum, arz fazlasının yarattığı baskıya rağmen geçici likidite sıkışıklığı, teslimat tarafındaki daralma ve talep kaynaklı etkenlerin fiyatlarda kırılgan bir denge oluşturduğunu gösteriyor. Biyoyakıt ve yem talebi gibi kullanım kalemlerinde devam eden baskı, arz-talep dengesinde potansiyel destek unsuru olurken stok ve arz tahminlerindeki revizeler bu dengeyi bozan önemli değişkenler oluyor.

Sonuç olarak, 2025 başından beri hissedilen baskının ardından piyasada bir dip arayışı ve olası kırılganlık dengesi oluşmuş durumda. Fakat bu zeminin sürdürülebilirliği, hem arz hem talep hem de lojistik ve teslimat koşullarına bağlı görünüyor.

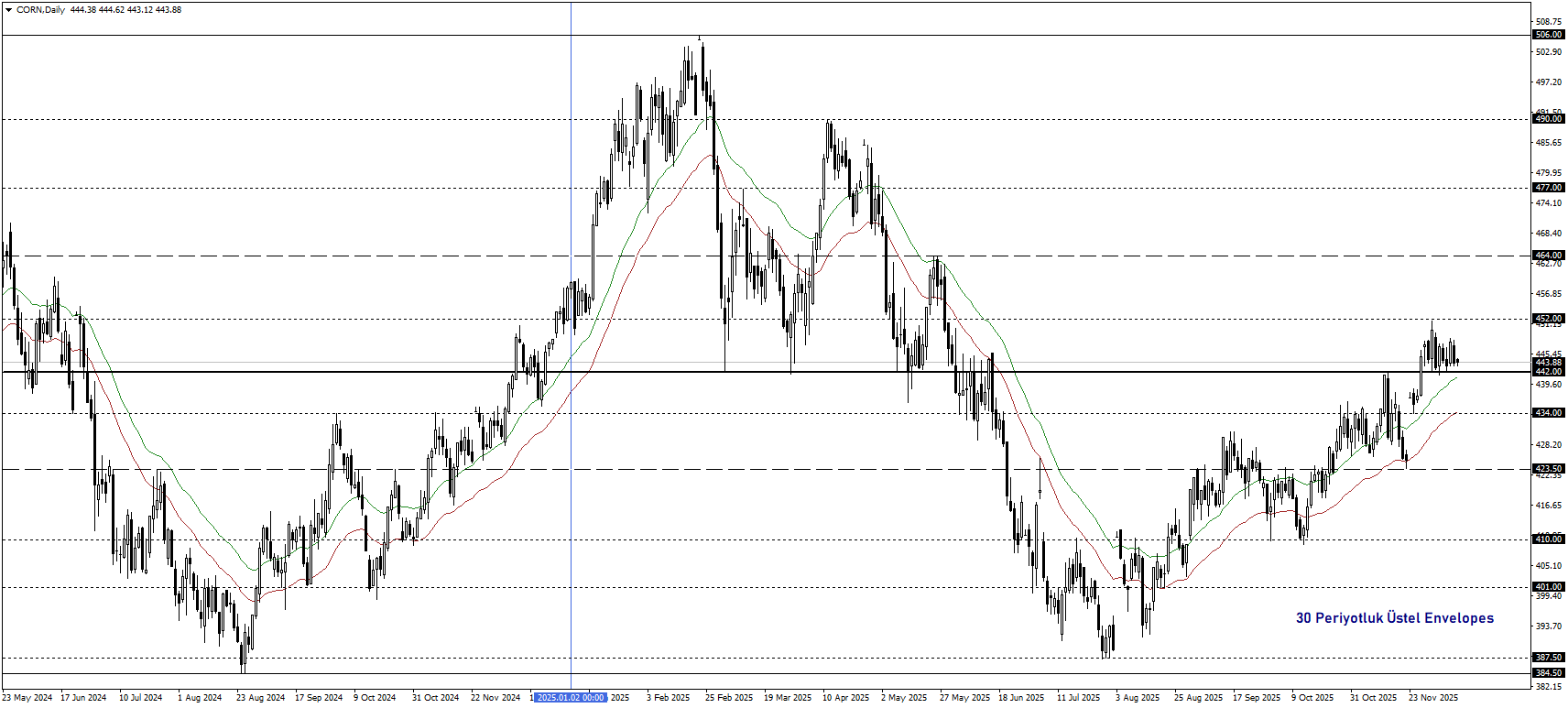

Mayıs ve Haziran aylarında yaşanan sert kayıplar sonrası toparlanan mısır fiyatları yıllık getiride pozitif bölgeye yaklaştı. 30 Periyotluk Envelopes ve 442 seviyesi üzerinde pozitif görünümünü koruyor.

Ana Senaryo: Pozitif seyrin devamında içinde bulunduğumuz ayın yüksek seviyesi 452, sonrasında ise 464 seviyeleri takip ediliyor olacak. Ayrıca 458, yıllık açılış seviyesi olması nedeniyle referans noktası olarak izlenebilir.

Alternatif Senaryo: 442 seviyesinin altında oluşacak fiyatlamalarda ilk olarak 434 seviyesini takip ediyoruz. Bu seviyenin kaybedilmesi halinde geri çekilme 423,50 seviyesine kadar derinleşebilir. 423,50 seviyesinin altında ise görüntü tekrardan negatife dönebilir.

Etkili Faktörler: ABD üretimi ve küresel stokların yüksek seyretmesi fiyatlar üzerinde arz baskısı yaratmaya devam ederken, teslimat tarafındaki dönemsel daralma ve biyoyakıt, yem talebindeki hareketlilik kısa vadede fiyatlamayı etkiliyor. Arz tahminlerindeki revizeler, lojistik akış ve fiziksel teslimat koşulları fiyatlarda görülen kırılgan dengeyi belirleyen temel unsurlar olarak öne çıkıyor.

Buğday / Mısır Rasyosu

Buğday/mısır rasyosu, iki temel tahıl arasındaki göreceli fiyat dengesini gösteren ve ikame dinamikleri üzerinden okunan önemli bir göstergedir. Özellikle yem tarafında ürünlerin kısmen birbirini ikame edebilmesi nedeniyle, rasyodaki sert hareketler talep davranışını etkileyebilir. Rasyo yükseldiğinde buğday mısıra kıyasla pahalı hale gelerek kullanımını sınırlayabilir, düştüğünde ise görece ucuzlayan buğday talebi destekleyebilir. Aynı zamanda çiftçiler ekim planlarını yaparken yalnızca verim ve maliyetleri değil, bu göreceli fiyat sinyallerini de dikkate alır. Rasyonun uzun süre buğday lehine yüksek seyretmesi ilerleyen sezonlarda buğday ekim alanlarının artmasına, tersi durumda ise mısırın daha cazip hale gelmesine yol açabilir. Bu yönüyle buğday/mısır rasyosu, hem talep tarafındaki olası kaymaları hem de üretim beklentilerini yansıtarak arz–talep dengesinin geleceğine dair önemli ipuçları sunar.

Yılın ikinci yarısında tahıl piyasasında mısırın buğdaya göre tercih edildiği bir dönem izleniyor. Rasyo 1,192 seviyesinden gelen sınırlı toparlanmaya rağmen yön değişimi için henüz net sinyal vermiyor. Mısırın görece güçlü kalmaya devam ettiği bu görünümde 1,192 seviyesi önemini koruyor. Ancak ikame etkisiyle buğdayın güç kazandığı bir senaryoda, 1,275 ve 1,324 seviyeleri direnç olarak takip edilebilir.