Mersis No : 0389070782000015")

Adobe: Semrush ile Yeni Dönem

Dijital deneyim çözümleri alanında sunduğu yazılımlar ile adından sıkça bahsettiren Adobe’un, mali 2025 yılı dördüncü çeyrek finansal sonuçlarını 10 Aralık günü sunması bekleniyor.

Yaratıcı ve dijital deneyim çözümleri alanında küresel bir oyuncu olarak Adobe, faaliyetlerini ağırlıklı olarak iki ana segmente takip ediyor. Creative Cloud ve Document Cloud gibi abonelik tabanlı yaratıcı araçlar sunan Dijital Medya ve Adobe Experience Cloud ile pazarlama, analitik ve müşteri deneyimi yönetimi hizmetleri sunan Dijital Deneyim segmentleri öne çıkıyor.

Şirketin yapay zeka alanında Adobe, Firefly gibi üretici modelleri ve GenStudio platformuyla entegrasyonlarını hızlandırarak, Acrobat AI Assistant gibi yeniliklerle kullanıcı verimliliğini artıran çözümler geliştiriyor. Şirket yapay zeka odaklı destekli pazarlama araçlarını güçlendirmek üzere 1,9 milyar Dolara Semrush satın alma anlaşmasını duyurmuştu. Şirket bu hamle ile “Generative Engine Optimization” yeteneklerini entegre ederek rekabette yer almayı hedefliyor.

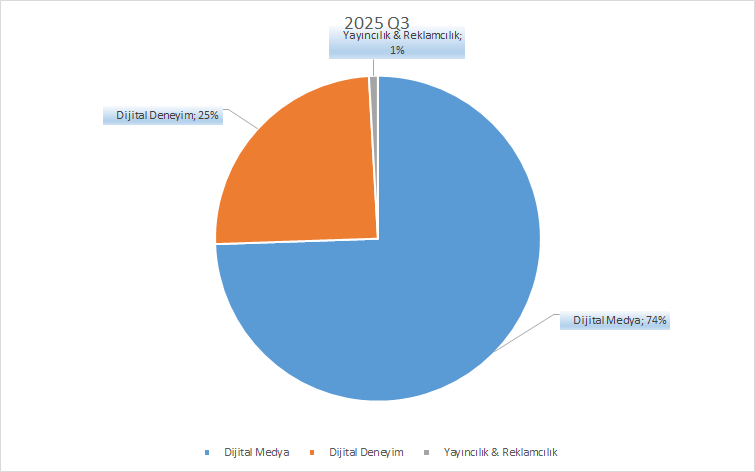

Mali 2025 yılı üçüncü çeyreklik dönem sonuçlarına göre; Adobe’un segmentleri arasında gelir içinde en yüksek payı 4 milyar 459 milyon Dolar ve %74,47 oranı ile dijital medya alıyor. Dijital medya segmenti, Creative Cloud birimi toplam gelirin %57,7’sini (3,45 milyar Dolar) ve Document Cloud birimi toplam gelirin %14,96’sını (895 milyon Dolar) temsil ediyor. Dijital deneyim segmenti toplam 1,47 milyar Dolar tutarıyla, toplam gelirin %24,65’ini oluştururken, bu segmentin gelirlerinin büyük kısmını dijital deneyim abonelik gelirleri (1,3 milyar Dolar) oluşturuyor. Yayıncılık ve reklamcılık segmenti ise 53 milyon Dolar gibi sınırlı bir tutar ile toplam gelirin %0,89’unu temsil ediyor.

Bu segmentler arasında yıllık bazda en yüksek büyümeyi %11,6 oranıyla dijital medya elde ederken; bunu %9 büyümeyle dijital deneyim izledi. Yayıncılık ve reklamcılık segmenti ise %10 oranında daralma yaşadı.

Dijital medya segmenti birimleri arasında; Document Cloud birimi %11 oranında büyüme kaydederken; Creative Cloud birimi %8,4 gelir artışı gösterdi. Dijital deneyim segmentinin ana birimi dijital deneyim abonelik gelirleri ise %11,3 oranında yükseliş gösterdi.

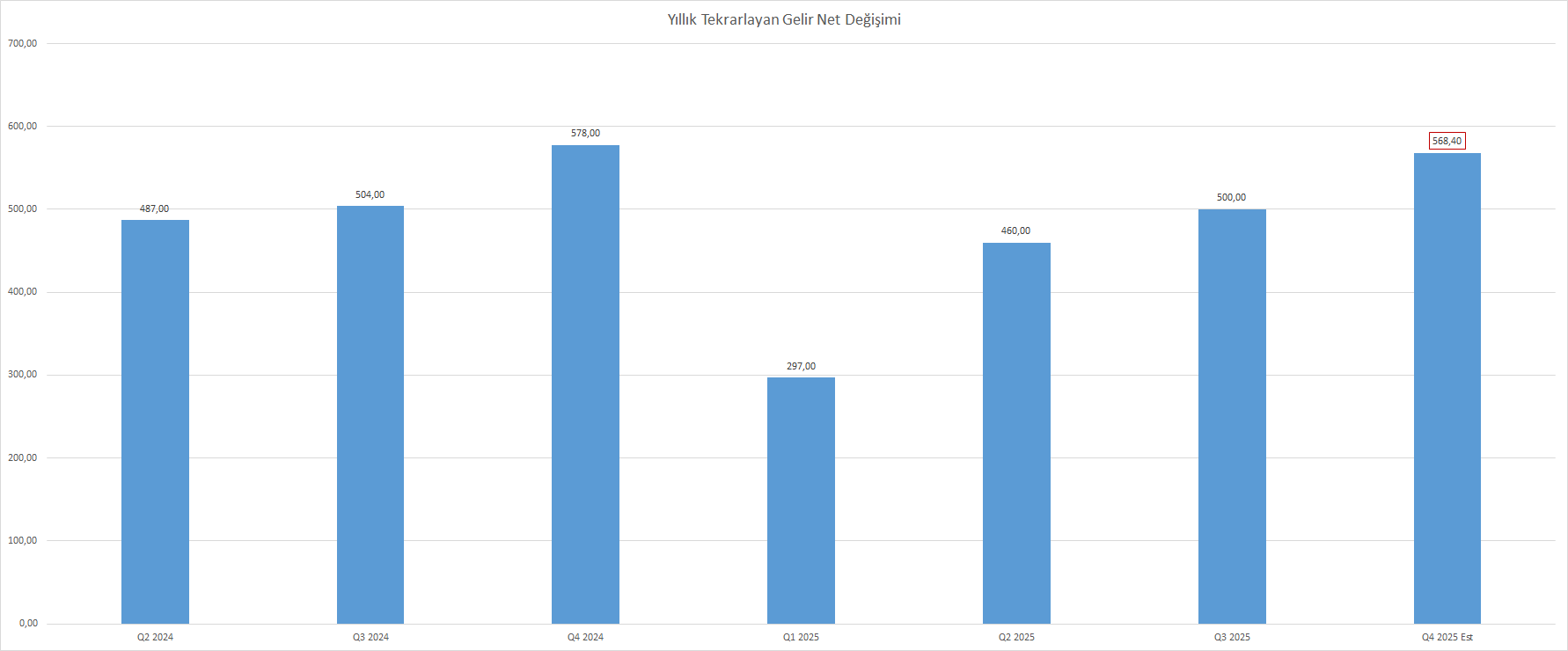

Şirketin yıllık bazda tekrarlayan gelirleri (abonelik) mali 2025 yılı üçüncü çeyreklik dönemde 18,6 milyar Dolara ulaşırken, yıllık bazda %10,95 oranında büyüdü. Tekrarlayan gelrler, bir önceki çeyreklik döneme göre 500 milyon Dolar tutarında bir artış kaydederken, bu durum geçen yılın aynı dönemine göre yakın bir oranda artışa işaret ediyor.

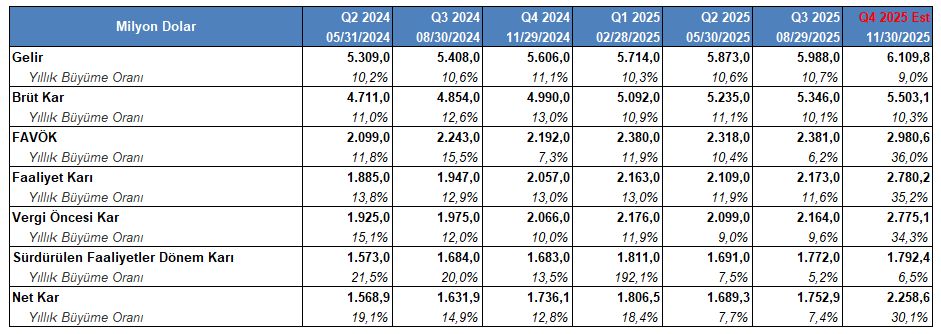

Adobe’un mali 2025 yılı üçüncü çeyreklik döneminde toplam geliri yıllık bazda %10,7 oranında artışla 5 milyar 988 milyon Dolara ulaştı. Brüt kar %10,1 artışla, 5,34 milyar Dolar tutarında karşımıza çıkarken; FAVÖK %6,2 oranında büyüyerek 2,38 milyar Dolar seviyesine yükseldi. Faaliyet karı %11,6 oranında artış yaşayıp 2,17 milyar Dolar ile elde edilirken; net kar %7,4 oranında büyümeyle 1,75 milyar Dolar tutarında sonuçlandı.

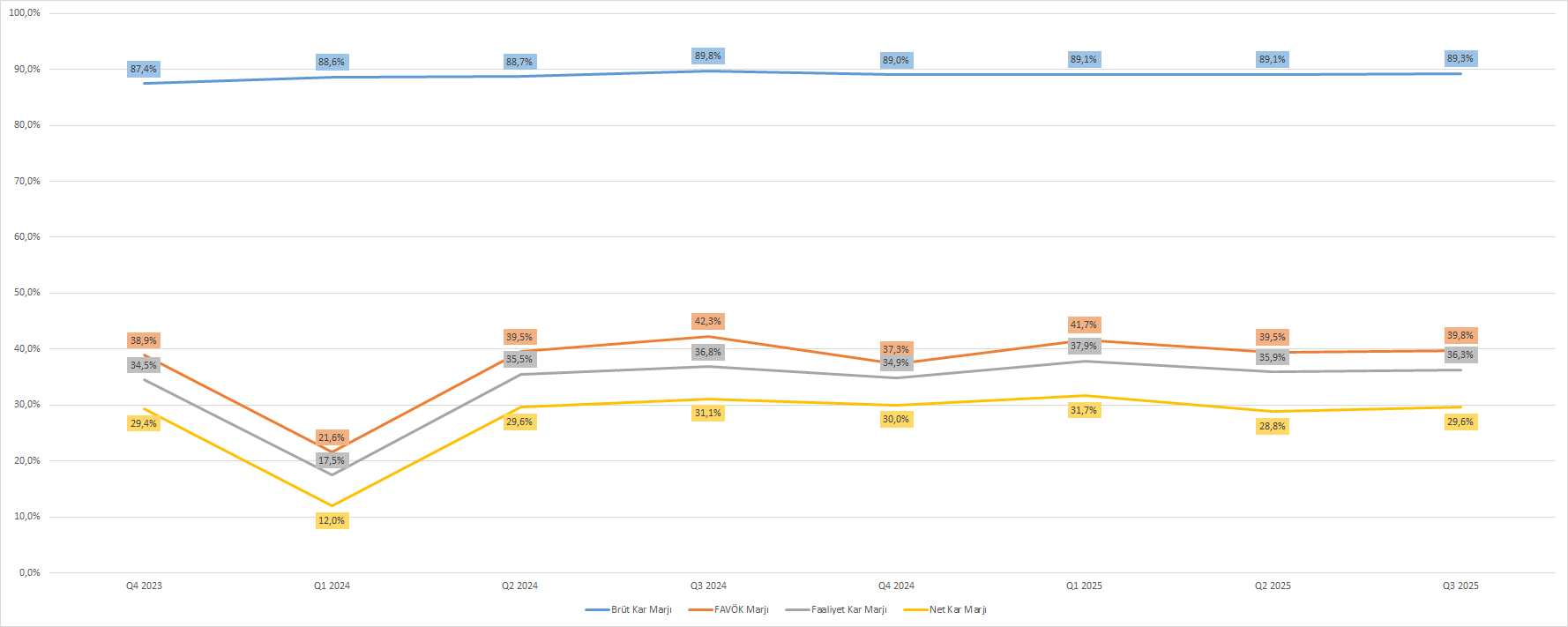

Bu dönemde, bir önceki çeyrekte olduğu gibi, Adobe’un marjlarında yıllık bazdaki değişimlere göre baskılanmanın devam ettiği görüldü. Brüt kar marjı %0,5 oranında yavaşlayarak %89,3 oranında karşımıza çıktı. FAVÖK marjı yıllık bazda %6 düşüşle, %39,8 oranına geriledi. Faaliyet kar marjı %1,5 oranında soğumayla %36,3 oranında kaydedilirken; net kar marjı yıldan yıla %5 gerileyerek %29,6 oranında sonuçlandı.

Şirketin yıllıklandırılmış verilerle FAVÖK marjı %35,82 oranında gerçekleşti ve bu oran benzerlerinin medyanı üzerinde bir değere işaret ediyor. İlerleyen tablolarda bu durumu görebilirsiniz.

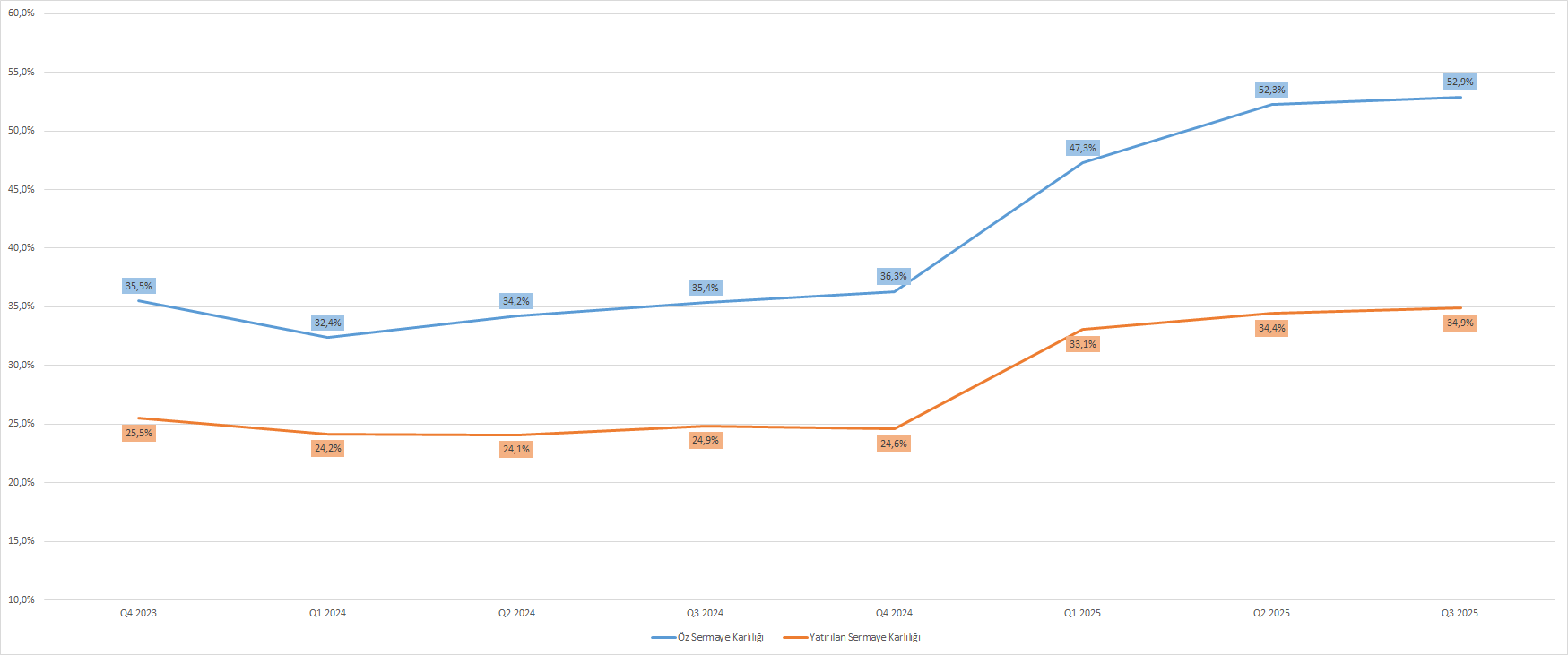

Adobe’un mali 2025 yılı üçüncü çeyreklik döneminde karlılık oranlarındaki artış eğilimi ise devam etti. Öz sermaye karlılığı yıllık bazda %49,6 oranında artışla %52,87 oranına yükseldi. Yatırılan sermaye karlılığı (ROIC) ise %40,4’lük büyümeyle %34,91 oranında karşımıza çıktı.

Bu dönemde Adobe’un ROIC değerini, ağırlıklı ortalama sermaye maliyetine (WACC) oranladığımızda; şirket 3,84 oranıyla ekonomik değer yaratımı açısından pozitif bir duruma işaret ederken, benzerlerinin medyan değerinin üzerinde konumlanıyor. İlerleyen tablolarda bu durumu görebilirsiniz.

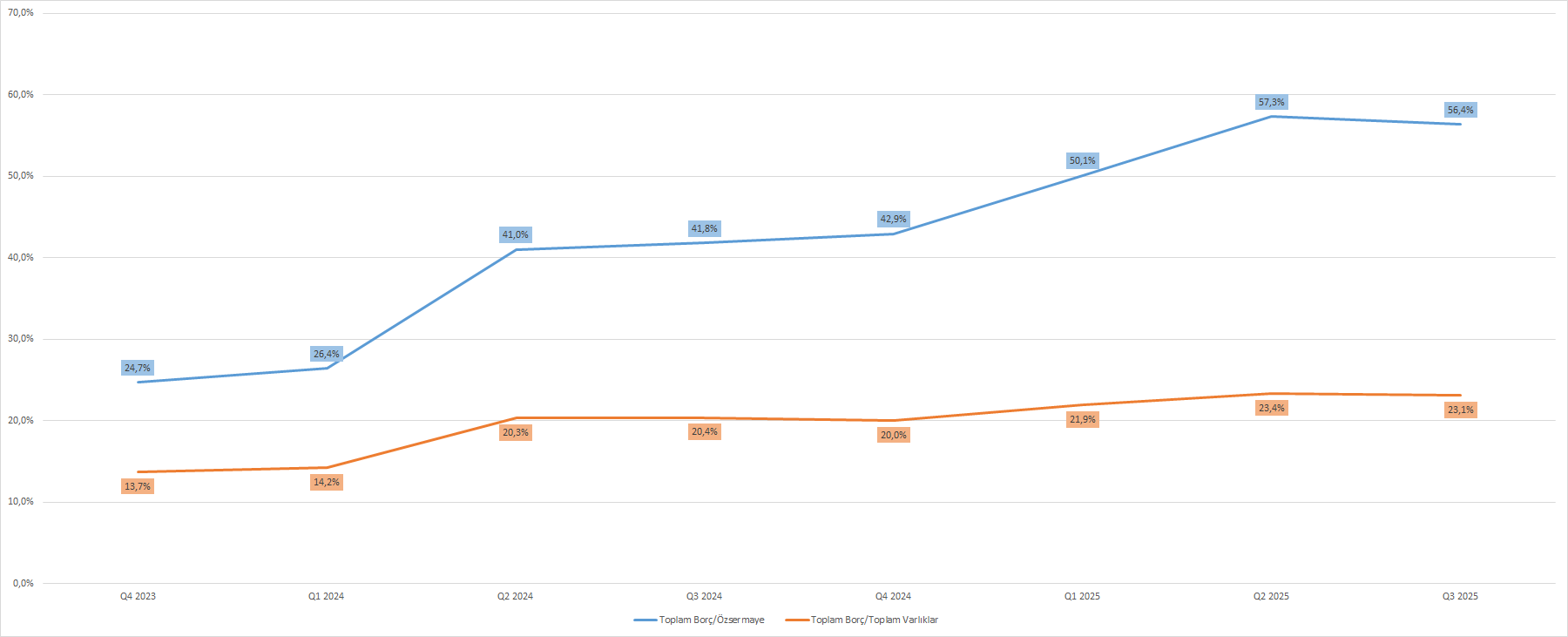

Borçluluk yapısını ele aldığımızda, Adobe bu dönemde bilançonun aktif tarafında hem de pasif tarafında yer alan kalemlerine göre borçlarını artırmayı sürdürdü. Öz sermayeye oranla toplam borçlar %56,4 oranına yükselirken, geçen yılın aynı dönemine göre bu oran %34,9 büyüdü. Toplam varlıklara oranla toplam borçlar %23,1 oranına artarken, bu oran yıllık bazda %13,3 yükseliş yaşadı.

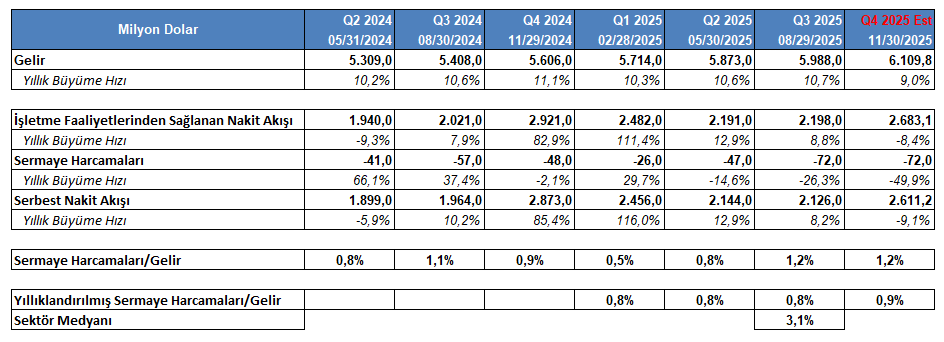

Adobe mali 2025 yılı üçüncü çeyreğinde, işletme faaliyetlerinden 2 milyar 198 milyon Dolar nakit akışı sağladı. Bu tutar yıldan yıla %8,8 oranında yükseliş gösterdi. Bu dönemde şirketin sermaye harcamaları 72 milyon Dolar tutarında gerçekleşirke, yıllık bazda %26,3 oranında artış karşımıza çıktı. Buradan hareketle serbest nakit akışı 2 milyar 126 milyon Dolar olurken, bu tutar yıllık %8,2 oranında büyüme gösterdi.

Son dönemde çoğu teknolojinde görülenin aksine, Adobe’un sermaye harcamaları gelirine oranla düşük bir hacim kaplıyor. Adobe’un yıllık bazdaki sermaye harcamalarını gelire oranladığımızda, şirketin benzerlerine kıyasla büyümeden ziyade mevcut faaliyetlerine odaklandığı söylenebilir. Şirketin yıllıklandırılmış sermaye harcamaları/gelir oranı %0,8 iken, benzerlerinin medyan değeri %3,1 olarak karşımıza çıkıyor.

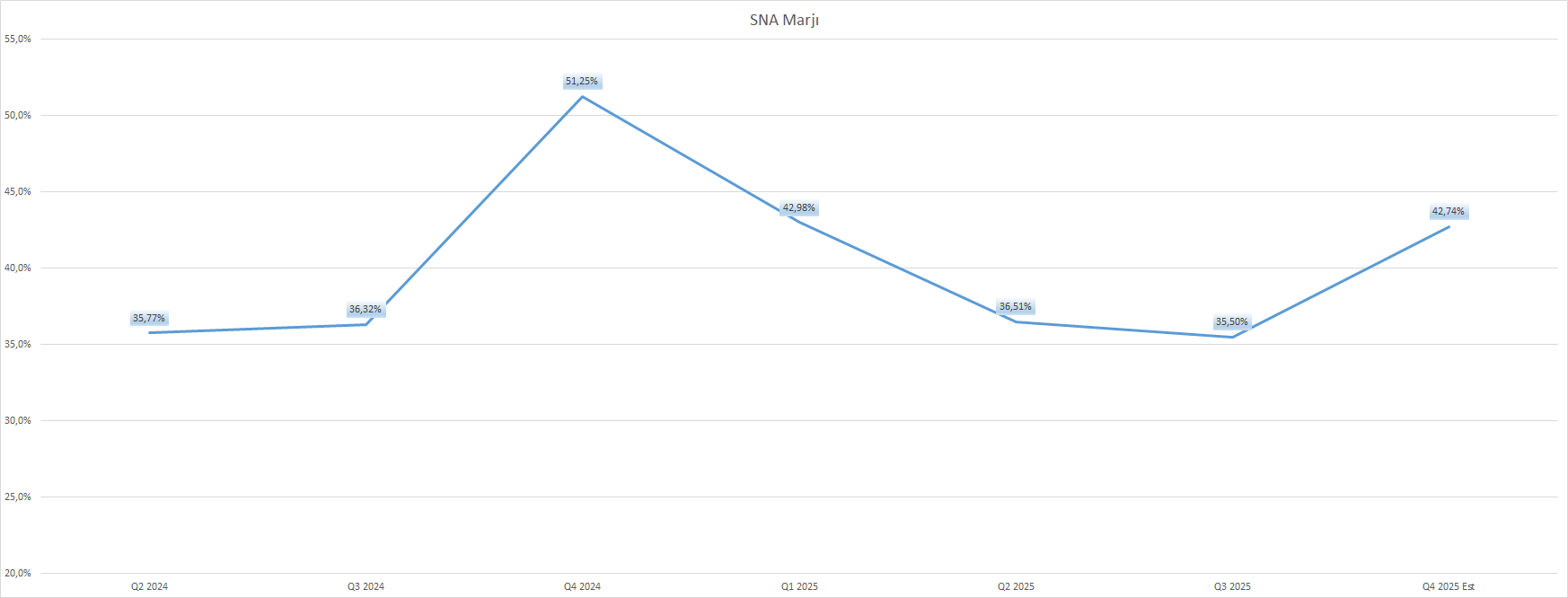

Bu durum şirketin serbest nakit akış marjında sınırlı oranda değişimin yaşanmasına olanak tanıyor. Serbest nakit akış marjı geçen yılın aynı döneminde %36,3 oranında karşımıza çıkarken, son açıklanan çeyreklik dönem itibariyle 35,5% oranında bulunuyor. Piyasa beklentilerine göre marjın açıklanacak sonuçlarda %42,7 oranına yükselmesi bekleniyor.

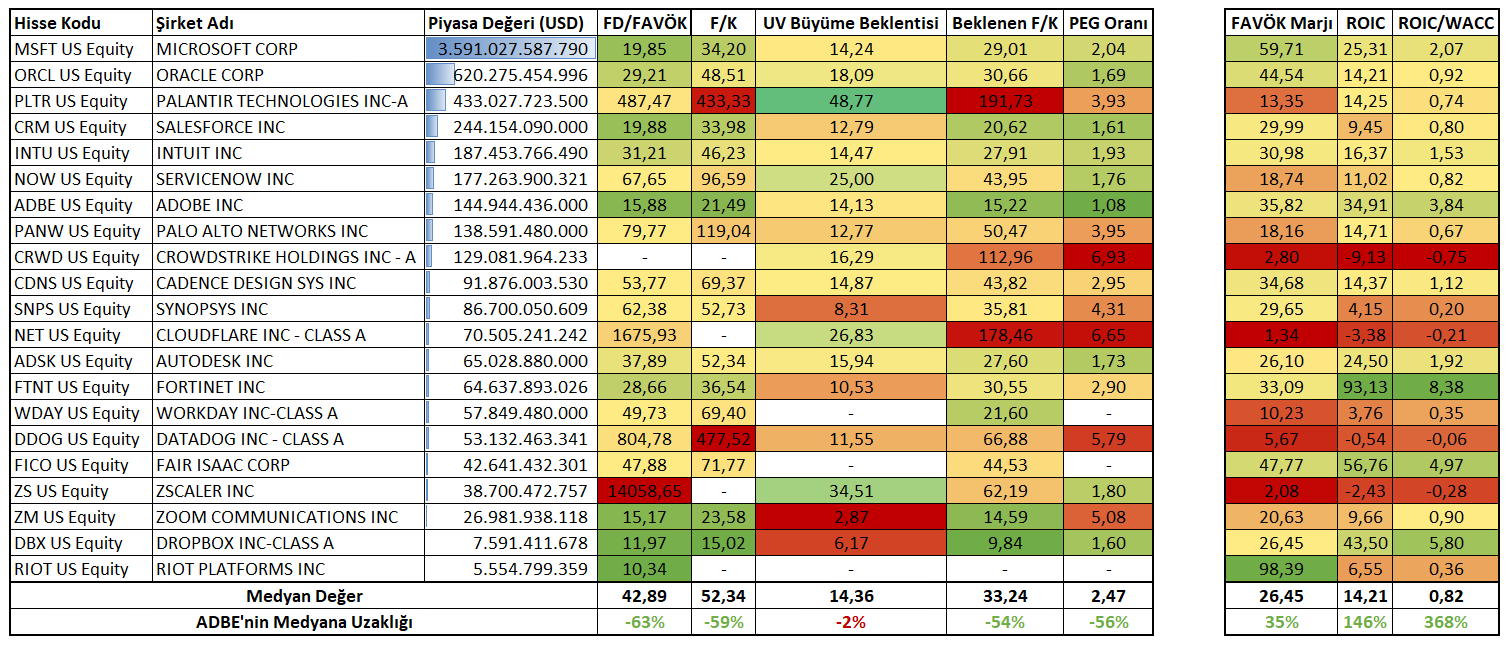

Adobe 144 milyar Doları aşan değer ile 21 adet benzerleri arasında en yüksek 7. piyasa değerine sahip.

Şirketin firma değeri / FAVÖK oranı 15,88 değerinde bulunurken; benzerlerinin oluşturduğu medyan değer (42,89) daha yüksek oranda yer alıyor. Adobe’un fiyat kazanç çarpanı 21,49 ile benzerlerinin medyan değerinden %59 oranında düşük hesaplanıyor. Adobe’a yönelik piyasanın uzun vadeli büyüme beklentisi %14,13 ile benzerlerinin medyan değerinden %2 düşük kalıyor. Bu durumdan hareket eden beklenen F/K çarpanı 15,22 çarpanı ile yine medyan değerin altında yer alıyor. PEG oranı ise 1,08 ile medyan değerin %56 oranında altında bulunuyor.

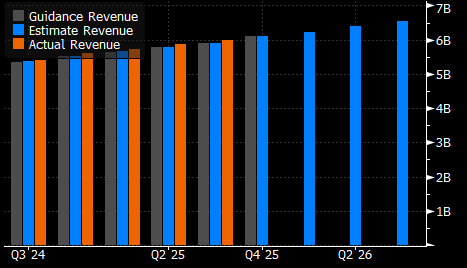

Buradan hareketle, Bloomberg tarafından hazırlanan Adobe’un mali 2025 yılı dördüncü çeyreklik dönemde sunması beklenen bilançoya yönelik beklentileri ele aldığımızda;

Gelirin 6 milyar 110 milyon Dolar tutarında gerçekleşmesi bekleniyor. En yüksek beklenti 6,18 milyar Dolar ve en düşük beklenti 6,09 milyar Dolar ile karşımıza çıkıyor.

Piyasa beklentisinin yakalanması halinde gelirin yıllık bazda %9 oranında büyümesi düşünülüyor.

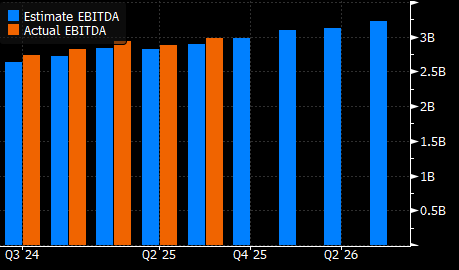

FAVÖK’ün 2,98 milyar tutarında elde edilmesi öngörülüyor. Beklentiler en yüksekte 3,05 milyar Dolar ve en düşükte 2,92 milyar Dolar ile yer alıyor.

Piyasa beklentilerine paralel sonuç, FAVÖK’ün yıldan yıla %36 oranında artış yaşamasına işaret edebilir.

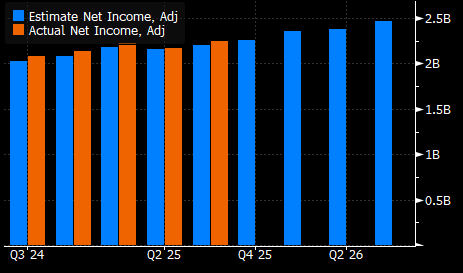

Net karın 2 milyar 259 milyon Dolar tutarında sonuçlanması bekleniyor. Beklenti aralığı en yüksekte 2,32 milyar Dolar ve ne düşükte 2,24 milyar Dolar ile karşımıza çıkıyor.

Piyasa beklentisinin karşılanması halinde net kar yıllık bazda %30,1 oranında büyüme gösterebilir.

Hisse başı karın 5,39 Dolar tutarında gerçekleşmesi öngörülüyor. En yüksek beklenti 5,56 Dolar ve en düşük beklenti 5,34 Dolar tutarında bulunuyor.

Adobe Analizi

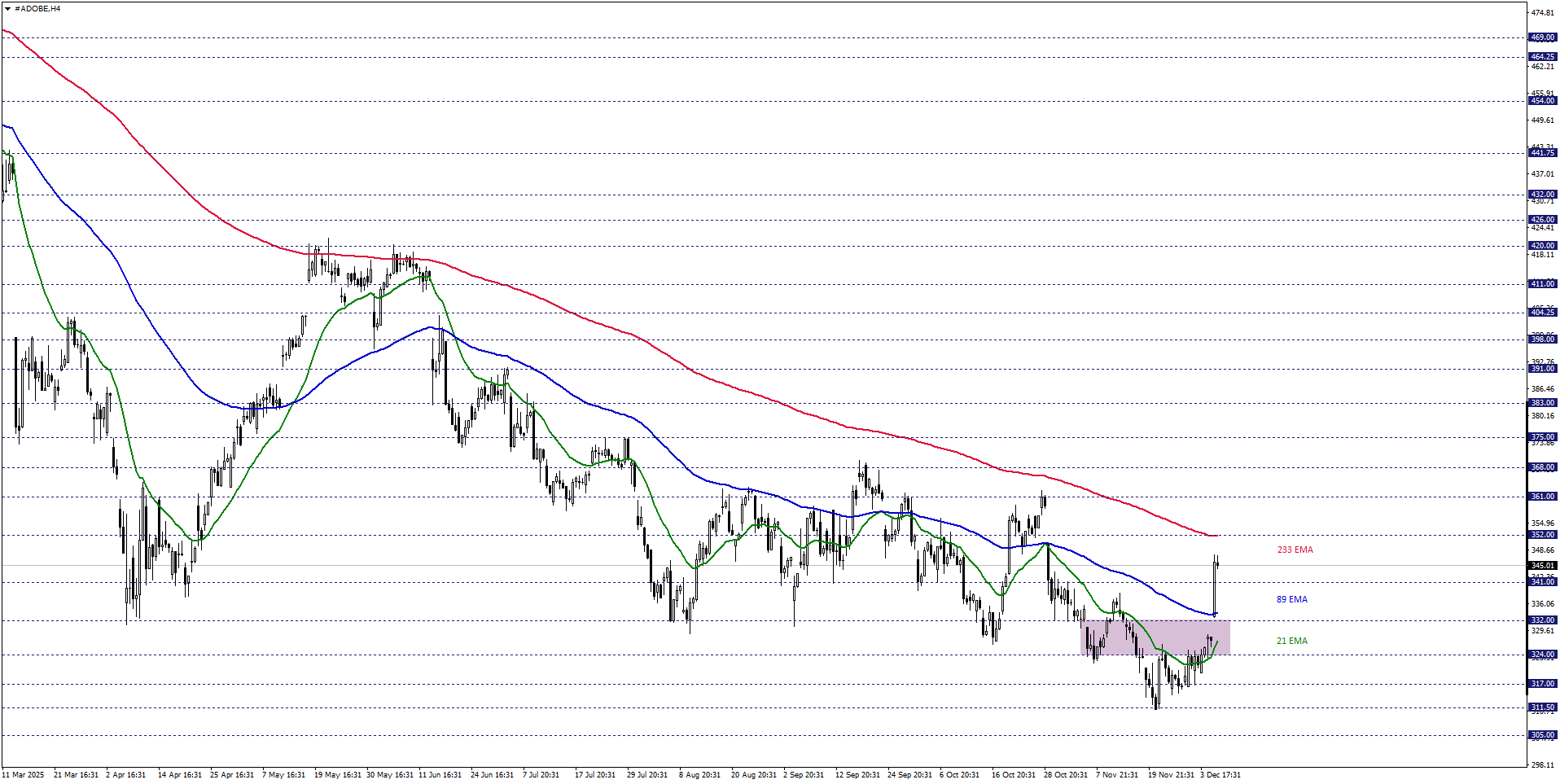

Adobe hisse fiyatını kısa vadede teknik açıdan değerlendirdiğimizde, 21 ve 89 periyotluk üstel hareketli ortalamanın desteklediği 324,00 – 332,00 aralığın takip etmekteyiz. Hisse fiyatı ilgili aralık üzerinde tutunmayı sürdürdüğü müddetçe, alıcılı eğilim korunabilir. Yukarı yönlü ivmelenmelerin devam etmesi halinde 352,00 ve 361,00 direnç noktalarına doğru hareketler gözlenebilir.

Alternatif senaryoda, satıcılı isteğin baskınlaşabilmesi için, belirtilen aralığın altında 4 saatlik kapanışlara ihtiyaç duyulabilir. Bu halde 317,00 ve 311,50 destekleriyle karşılaşılabilir.