Mersis No : 0389070782000015")

Tarım Ürünlerinde Yıl Sonu Hazırlığı: Kahve, Soya ve Şekerde Güncel Görünüm

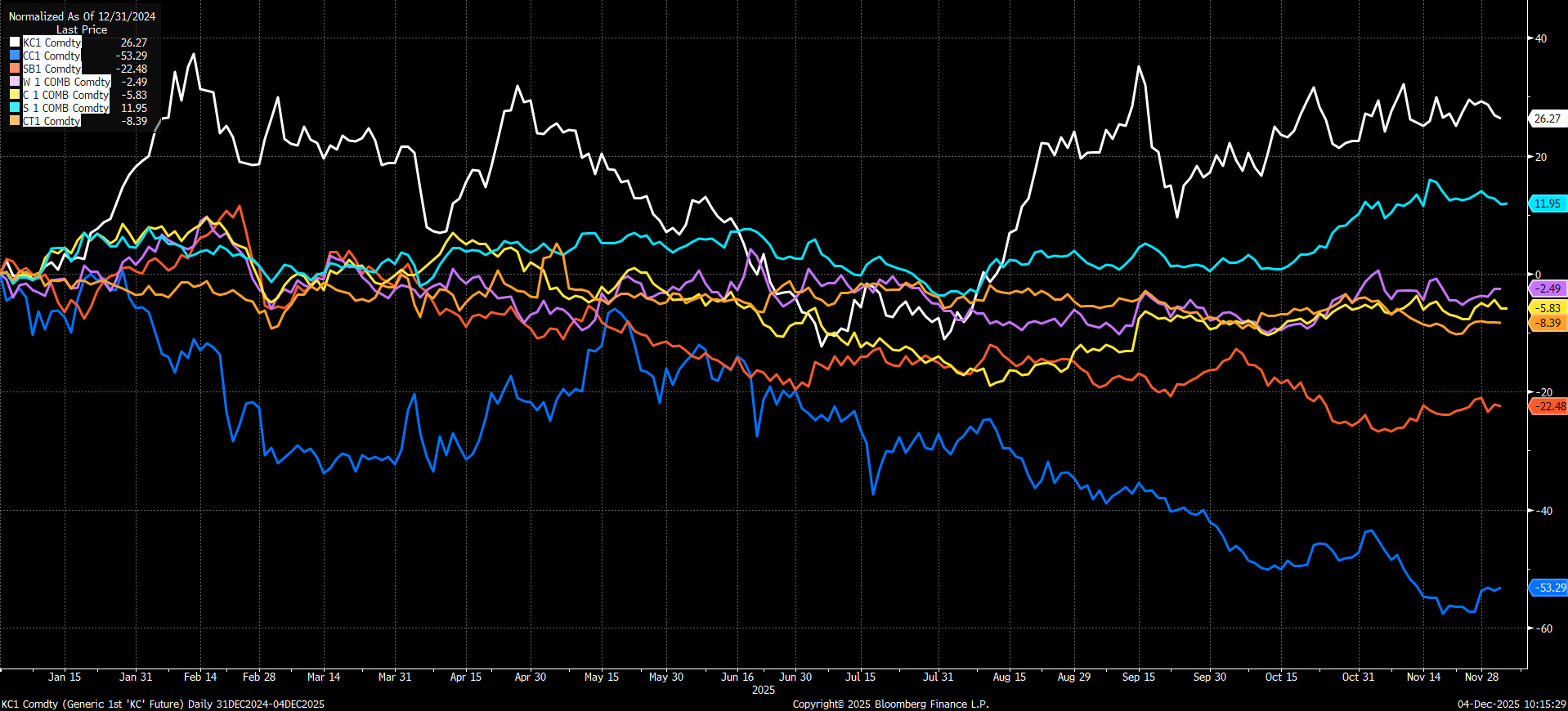

2025’in son çeyreğine yaklaşırken tarım emtiaları küresel arz–talep dengesindeki belirgin ayrışmalar, hava koşulları, jeopolitik riskler ve politik yönlendirmelerle oldukça heterojen bir performans sergiliyor. Kahve, kırılgan arz yapısı ve canlı tüketim eğilimiyle güçlü seyrini korurken; soya fasulyesi Çin alımları ve politik destekle son aylarda hızlanan bir toparlanma yaşıyor. Buna karşın şeker, küresel üretim artışı nedeniyle baskı altında kalmaya devam ediyor. Bu rapor, yılın geri kalanında fiyatlamaları şekillendiren temel dinamikleri öne çıkan üç emtia özelinde değerlendirmeyi amaçlıyor.

Kahve yılı güçlü talep ve kırılgan arz yapısı sayesinde bu yıl en iyi performansı sürdürürken, soya fasulyesi Çin alımları ve politik destekle son aylarda belirgin bir yükseliş trendi yakalıyor. Şeker tarafında küresel üretim artışı fiyatları baskılamaya devam ederken, buğdayda rekor seviyedeki küresel arz ve Karadeniz kaynaklı yüksek ihracat akışı fiyatları zayıf tutuyor. Kakao ise üretimdeki hızlı toparlanma, zayıf öğütme verileri ve azalan tedarik risklerinin etkisiyle yılın en sert düşüşünü yaşayan emtialardan biri olurken, mısır piyasasında güçlü küresel stoklar ve arz fazlasına rağmen teslimat kaynaklı sıkışıklıkların yarattığı kırılgan bir fiyat dengesi dikkat çekiyor. Pamukta ise küresel ve ABD üretimindeki yukarı yönlü revizyonların yarattığı arz rahatlaması, güçlü ihracat satışlarına rağmen fiyatların yılı negatif bölgede geçirmesine neden oluyor.

Kahve Piyasasında Güncel Görünüm: Arz Baskısı, Güçlü Talep ve Destekleyici Makro Zemin

Kahve piyasası yıla pozitif bölgede başladı ve hala güçlü bir zeminde ilerliyor. Uluslararası Kahve Örgütü’nün (ICO) bileşik gösterge fiyatı, yılın ilk dönemlerinde hem Ağustos’ta hem de Ekim’de aylık bazda artış göstermişti (ICO). Bu iki yükseliş, piyasanın o dönemlerde yukarı yönlü bir itiş kazandığını ve talep algısının güçlü kaldığını ortaya koymuştu. Bugün gelinen noktada fiyatların hala yüksek seviyelerde kalmasının temel nedenleri ise çok daha netleşmiş durumda.

Arz Baskısı Devam Ediyor

- Brezilya’da zayıf hasat, beklenen bolluğu sağlayamadı.

- Vietnam’da yoğun yağışlar, üretimi zayıflattı ve ihracat akışını aksattı.

Bu iki önemli üretici ülkenin aynı anda sorun yaşaması, piyasadaki stokları Mart 2024’ten bu yana görülen en düşük seviyelere yakın noktalara çekti. Doğal olarak bu tablo fiyatların aşağı yönlü hareket etmesini zorlaştırıyor.

Talep Tarafı Güçlü

Küresel kahve tüketimi güçlü seyrini sürdürüyor. Hem ev tüketimi hem de dışarıda tüketim tarafı canlı; özellikle premium (üst segment) kahve segmenti büyümeye devam ediyor. Talep yüksek, arz kısıtlı olunca fiyatların destek bulması kaçınılmaz hale geliyor.

Piyasa Belirsizliği ve Spekülatif Hareketler

Yatırımcıların temkinli duruşu ve zaman zaman artan spekülatif pozisyonlar fiyat dalgalanmalarını canlı tutuyor. Bu tür hareketler kısa vadeli geri çekilmeler yaratsa da genel olarak yüksek seviyelerin korunmasına katkıda bulunuyor.

Zayıf Doların Desteği

Bu yıl doların görece zayıf performansı da kahve gibi dolar karşıtı emtiaları destekleyen unsurlar arasında yer alıyor. Dolar gerileyince kahve ithal eden ülkelerin maliyeti göreceli olarak azalıyor ve bu talebi destekleyebiliyor.

Özetle; arzın kırılgan, talebin canlı, doların zayıf ve piyasada belirsizliğin yüksek olduğu bir ortamdayız. Bu dört başlık bir araya geldiğinde kahve fiyatlarının yıla pozitif bölgede başlaması ve hala güçlü bir zeminde seyretmesi şaşırtıcı değil. Piyasa, beş yıllık ortalamasının oldukça üzerinde kalmaya devam ediyor ve mevcut koşullar yakın vadede yüksek seviyelerin korunmasını destekliyor.

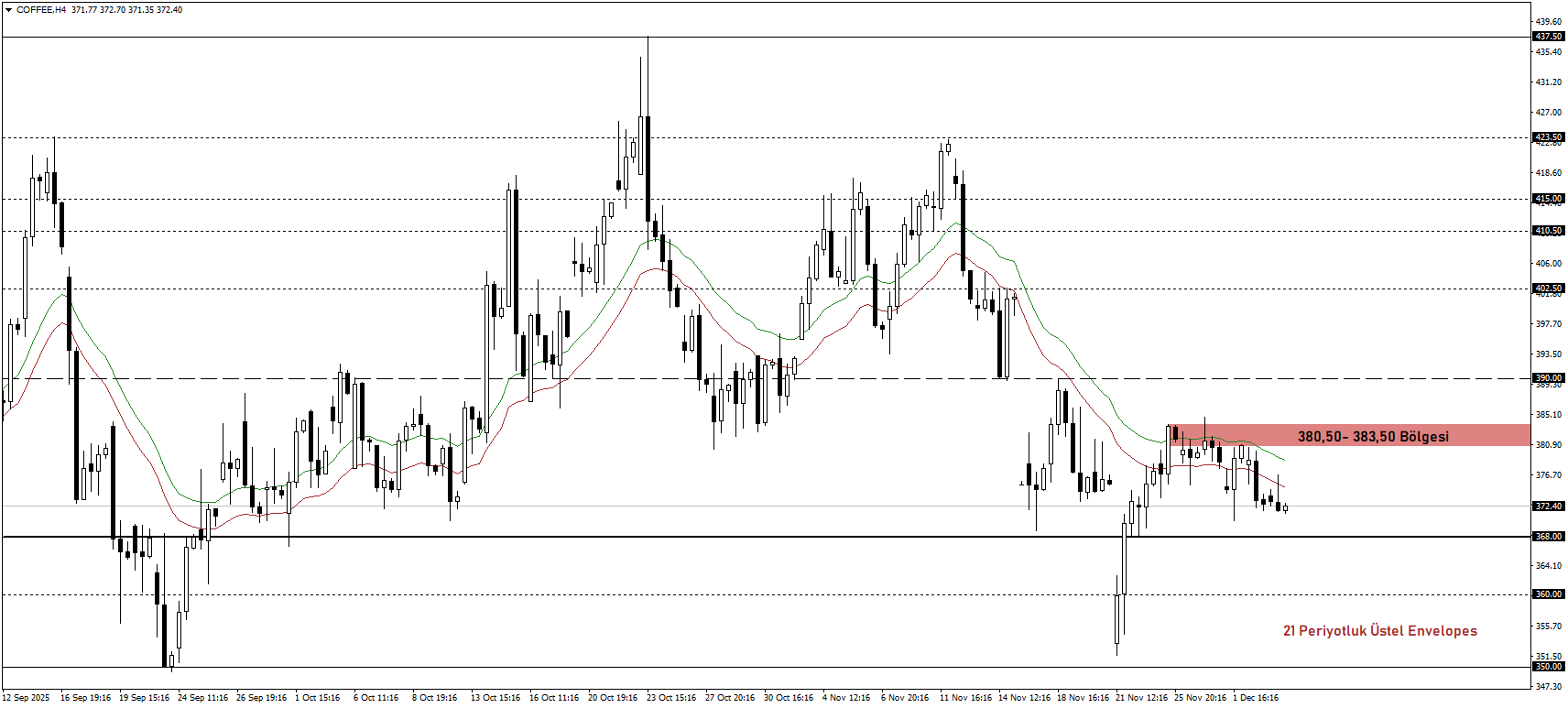

Yaz aylarından bu yana yatay bir görünüm sergileyen kahve fiyatları, 21 periyotluk üstel Envelopes ve 380,50–383,50 direnç bölgesinin altında kaldığı sürece baskı altında kalmaya devam ediyor.

Ana Senaryo: Baskının sürmesi halinde 368 seviyesi kritik destek olarak izlenecek. Bu seviyenin altında satış baskısı artarak 360 ve devamında 350 seviyelerine doğru geri çekilme derinleşebilir.

Alternatif Senaryo: Fiyatın Envelopes (21) ve 380,50–383,50 bölgesinin üzerine çıkması halinde görünüm yeniden pozitife dönebilir. Bu durumda ilk direnç seviyesi olarak 390, alıcılı seyrin devamında ise 402,50 seviyesi gündeme gelebilir.

Etkili faktörler: Brezilya ve Vietnam’da süren arz baskısı ile küresel kahve tüketimindeki güçlü görünüm fiyatları desteklerken, doların gücü ve dönemsel spekülatif hareketler kısa vadede volatiliteyi artırıyor. Arz daralması ve talep canlılığı dengesi bozulmadığı sürece bu koşulların fiyatlar üzerinde etkili olmaya devam etmesi bekleniyor.

Soya Fasulyesinde Talep Canlandı, Fiyatlar Yükselişte

Soya fasulyesi yılı pozitif bölgede kapatmaya hazırlanıyor ve son haftalarda küresel piyasa belirgin şekilde güçlendi. Çin’in ABD’den COFCO aracılığıyla yaptığı büyük hacimli alımlar, 10’un üzerinde kargo ve yaklaşık 300 milyon dolar talepte uzun süredir görülmeyen bir toparlanma sinyali verdi. Bu destekle CBOT vadeli fiyatları Kasım ortasında son yaklaşık 18 ayın en yüksek seviyesini gördü.

ABD Başkanı Trump’ın Pekin’e alımları hızlandırma çağrısı ve ABD Hazine Bakanı Bassett’in toplam 87,5 milyon tonluk üç buçuk yıllık anlaşmanın “planlandığı gibi ilerlediğini” doğrulaması, talep tarafındaki iyimserliği daha da artırıyor. Arz cephesinde ABD hasadı %100 tamamlanmış durumda, Brezilya ihracatı ise Kasım’ın ilk üç haftasında geçen yıla kıyasla belirgin artış göstererek ekstra tedarik güveni sağlıyor.

Buna ek olarak, yıl boyunca zayıflayan doların emtia fiyatlarına verdiği genel destek, soya fasulyesini yatırımcı nezdinde daha cazip bir konuma taşıdı. Yem, yağ ve biyoyakıt gibi geniş kullanım alanlarıyla soya, 2025’in öne çıkan tarım ürünlerinden biri olmaya devam ediyor. Sonuç olarak: Canlanan talep, politik destekleyici açıklamalar ve düşük dolar birleşince, soya fasulyesi kısa vadede güçlü seyrini koruyan nadir tarım emtialarından biri haline geldi.

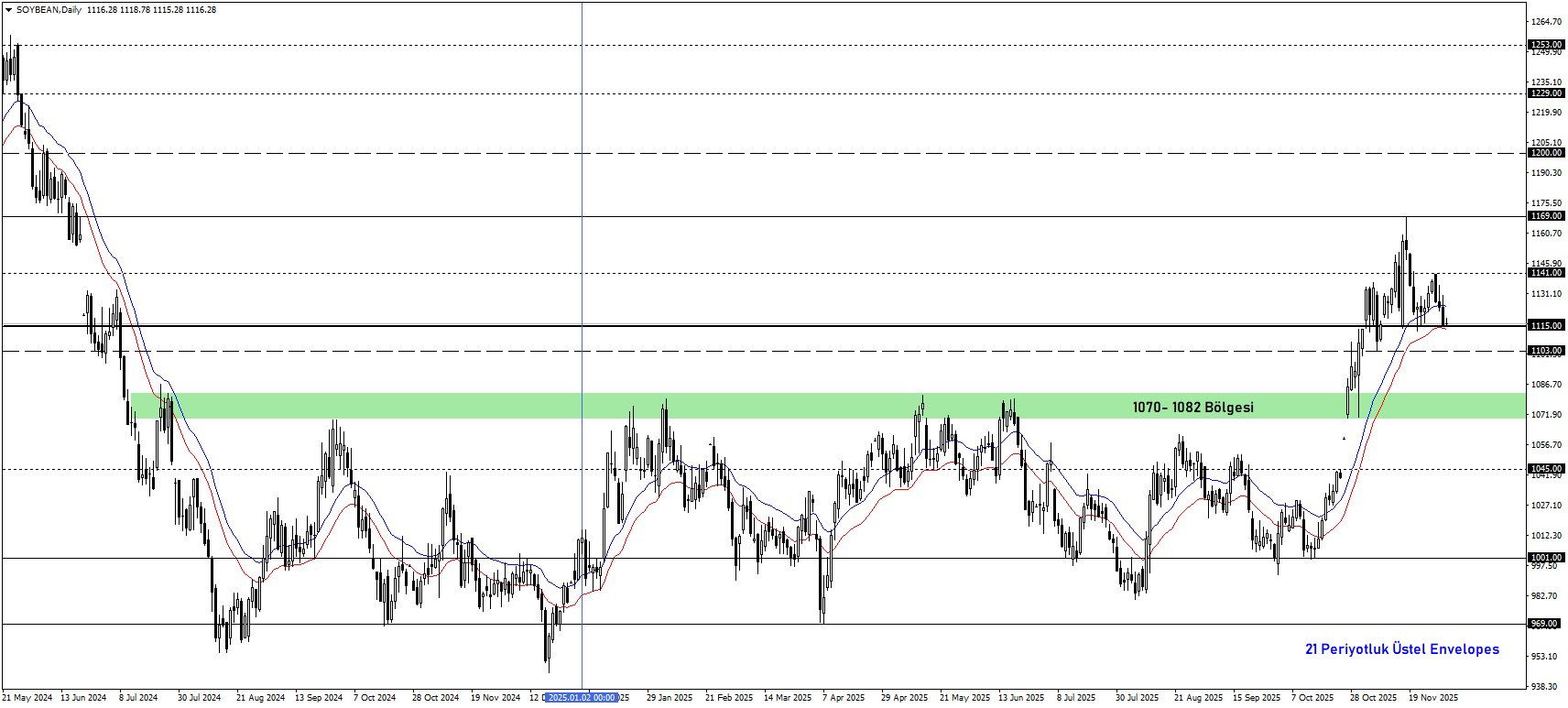

Yılın en yüksek seviyesi olan 1169 sonrası düzeltme hareketi içinde bulunan soya fasulyesi, 21 periyotluk üstel Envelopes ve 1115 desteği üzerinde kaldığı sürece pozitif teknik görünümünü koruyor.

Ana Senaryo: Envelopes (21) ve 1115 seviyesi üzerinde fiyatlamanın sürmesi halinde ilk olarak Aralık ayı zirvesi 1141, devamında ise yılın zirvesi 1169 direnç olarak takip edilecek. 1169 seviyesinin aşılması durumunda ise 1200 psikolojik direnci gündeme gelebilir.

Alternatif Senaryo: Envelopes (21) ve 1115 seviyesinin altında oluşabilecek fiyatlamalarda 1103 desteğinden gelebilecek tepkiler izlenecek. Bu seviyenin altında kalıcılık sağlanması halinde geri çekilmenin, uzun süre direnç bölgesi olarak çalışan 1070–1082 bandına doğru derinleşmesi mümkündür.

Etkili Faktörler: Çin’in ABD’den yaptığı güçlü alımlar ile ABD–Çin arasındaki uzun vadeli alım anlaşmasının sorunsuz ilerlemesi talep tarafını desteklerken, ABD ve Brezilya’daki sağlam arz koşulları fiyatlamaya istikrar sağlıyor. Buna ek olarak zayıf doların emtialara verdiği genel destek ve soyanın yem, yağ ve biyoyakıt talebi fiyat görünümünde belirleyici olmaya devam ediyor.

Küresel Arz Baskısı Altında Şeker Fiyatları: 2025 Son Çeyrek Görünümü

2025’in son çeyreğinde küresel şeker fiyatları, Kasım ayındaki artışa rağmen hala bir yıl öncesine göre belirgin biçimde düşük seyrediyor. Kasım ayında fiyatlarda yaklaşık %6’lık bir toparlanma görülse de, yüksek küresel arz baskısı devam ediyor. Brezilya ve Hindistan’da güçlü seyreden üretim ve biriken stoklar fiyatların yukarı yönlü hareketini sınırlıyor.

Brezilya’da Orta-Güney bölgesinde üretim Kasım’ın ilk yarısında yıllık %8,7 artarak 983.000 tona ulaşırken, Hindistan’da üretim sezonun ilk iki ayında %43 artışla 4,1 milyon tona çıktı. Bu rakamlar, arz baskısının neden kalıcı olduğunu net şekilde ortaya koyuyor.

Yıllık bazda değerlendirildiğinde şeker fiyatları hala %-20 üzerinde düşüşle net bir negatif bölgede bulunuyor. Bu görünüm, yıl boyunca dolardaki zayıflığa rağmen şekerin güçlü bir toparlanma gösteremediğini de ortaya koyuyor. Her ne kadar pozitif bölgede kapanma ihtimali zayıf olsa da, yılın sonuna doğru fiyatlardaki kısmi toparlanma sayesinde düşüşün daha sınırlı bir seviyede gerçekleşmesi beklenebilir.

Genel olarak bakıldığında, 2025 yılı şeker piyasası için zayıf fiyatlarla geçti; ancak arz–talep dengesindeki iyileşme sinyalleri ve piyasa algısındaki toparlanma, önümüzdeki dönemde “dipten dönüş” ihtimalini güçlendiren unsurlar olarak öne çıkıyor. Eğer stoklar dengede kalır ve talep öngörüldüğü gibi ivme kazanırsa, fiyatların kademeli olarak daha olumlu bir seviyeye yerleşmesi beklenebilir.

Şeker, 50 periyotluk doğrusal hareketli ortalamasını geçmiş olsa da kalıcı bir yükseliş trendinden söz etmek için henüz erken. 15,22–15,50 bölgesinin altında kaldığı sürece negatif fiyatlamanın devam etmesini bekliyoruz.

Ana Senaryo: Fiyatın 15,22–15,50 bölgesi altında kalmaya devam etmesi durumunda ilk olarak 14,51 ara destek seviyesi, ardından ise yılın en düşük seviyesi olan 13,99 takip ediliyor olacak.

Alternatif Senaryo: 50 periyotluk ortalamanın üzerine geçilmesinin ardından 15,22–15,50 bölgesinin de yukarı yönlü geçilmesi, fiyatın 13,99 seviyesini dip yaptıktan sonra toparlanma sürecine girdiğine işaret edebilir. Bu bölgenin üzerinde ise ilk hedef 15,99, devamında ise sıkışma alanının üst sınırı olan 16,80–17,00 bölgesi olacaktır

Etkili Faktörler: Başta Brezilya ve Hindistan kaynaklı arz gelişmeleri, talepte oluşabilecek dengesizlikler ve doların gücü fiyatlamalar üzerinde belirleyici olmaya devam ediyor.