Mersis No : 0389070782000015")

Anadolu Grubu Holding (AGHOL) 2025 3.Çeyrek Bilanço Analizi

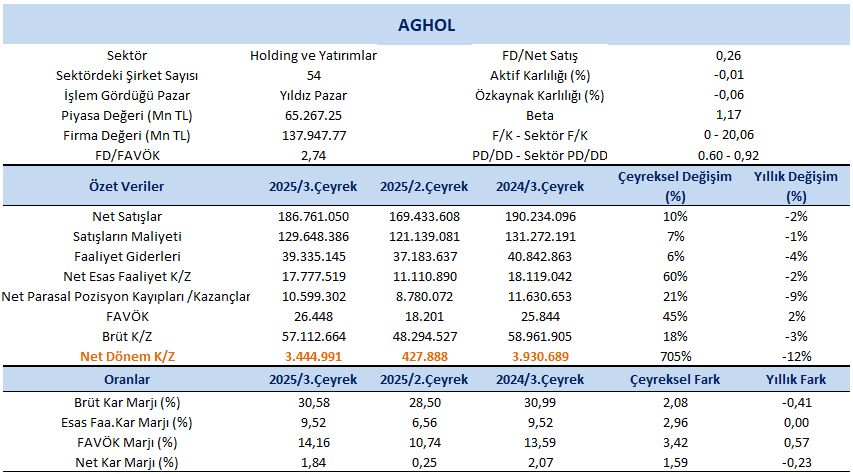

Anadolu Grubu Holding (AGHOL) 2025 yılı 3. Çeyreğinde 3,444 milyon TL net kar açıkladı. Yıllık bazda bakıldığında net karda %12’lik azalış gerçekleşirken çeyreklik görünümde %705’lik artış dikkat çekti.

Kaynak: FastWeb

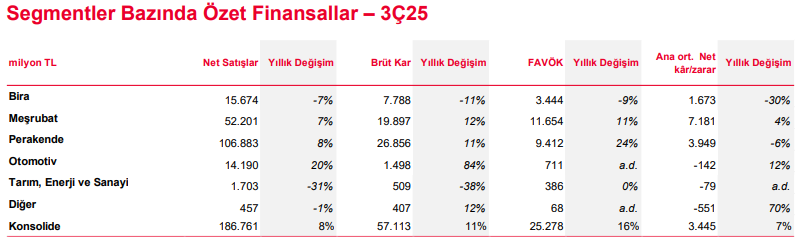

Satış gelirleri, 2025 yılı üçüncü çeyreğinde geçtiğimiz yılın aynı dönemine göre %2 azalış göstererek 186.761 milyon TL seviyesine ulaştı. Çeyreklik bazda ise %10’luk artış kaydedildi. Yılın ilgili döneminde, Meşrubat, Perakende ve Otomotiv segmentleri güçlü bir performans sergileyerek satış gelirlerinde sırasıyla %6,7, %7,7 ve %19,8 oranında artış kaydetmiştir. Buna karşılık, Bira segmenti ile Tarım, Enerji ve Sanayi segmentlerinde satış gelirleri sırasıyla %6,9 ve %30,6 oranında gerilemiştir.

Net kar marjı 3.çeyrekte 1,84% olurken, önceki çeyrekte 0,25% ve geçen yılın aynı çeyreğinde 2,07% olmuştu. Brüt kar marjı 3.çeyrekte 30,58% olurken, önceki çeyrekte 28,50% ve geçen yılın aynı döneminde 30,99% olarak gerçekleşmişti.

FAVÖK 2025 yılı 3. çeyreğinde geçen yılın aynı çeyreğine göre %2 artışla 26.448 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise FAVÖK’te %45’lik artış dikkat çekti. FAVÖK marjı ise 3. çeyrekte geçen yılın aynı çeyreğine göre 0,57 puan artışla %14,16 oldu. Bir önceki çeyrekte FAVÖK marjı %10,74 seviyesindeydi. Çeyreklik bazda FAVÖK marjında 3,42 puan artış gerçekleşti.

Ana İş Kollarının Performans Değerlendirmesi

Biracılık segmentinde net satışlar yıllık %7 gerileyerek 15.674 mn TL seviyesinde gerçekleşti. Ana ortaklık net karı 1.673 mn TL ile %30 düşüş kaydetti. Gürcistan ve Moldova'daki zayıf performans, Kazakistan’daki hacim artışıyla kısmen dengelendi.

Meşrubat segmenti ise güçlü görünümünü sürdürdü. Net satışlar %7 artışla 52.201 mn TL’ye ulaşırken, FAVÖK %11 yükselerek 11.654 mn TL oldu. Net kar da %4 artışla 7.181 mn TL'ye çıktı.

Perakende tarafında, net satışlar yıllık %8 artarak 106.883 mn TL seviyesine ulaştı. FAVÖK %24 artışla 9.412 mn TL'ye çıktı. Migros, FMCG pazarında payını artırmaya devam ederken rekabetçi fiyatlama ve çoklu kanal stratejisi doğrultusunda çeyrekte 65 yeni mağaza açarak toplam mağaza sayısını 3.730’a taşıdı.

Otomotiv segmentinde net satışlar yıllık %20 artışla 14.190 mn TL seviyesinde gerçekleşti. Net kar -142 mn TL olmasına rağmen yıllık bazda %12 iyileşme görüldü. Dokuz aylık dönemde Çelik Motor gelirleri %27,8 artarken, Anadolu Isuzu’nun gelirleri %6,1 ve Anadolu Motor’un gelirleri %34,4 geriledi.

Meşrubat Grubu: Yılın ilk yarısında hacim büyümesine, ikinci yarısında ise disiplinli uygulama ve gelir yönetimiyle değer yaratımına odaklanılmıştır. Uluslararası operasyonlar büyümeye katkı sağlarken, Özbekistan ve Kazakistan güçlü performanslarıyla öne çıkmıştır. Türkiye’de katma değerli kategorilerde büyüme devam etmiş, ancak su kategorisindeki çift haneli düşüş nedeniyle toplam satış hacmi düşük tek haneli oranda daralmıştır. Buna rağmen, konsolide bazda yüksek tek haneli satış hacmi artışı elde edilmiştir. Maliyet disiplini ve gelir yönetimi aksiyonlarının katkısıyla üçüncü çeyrekte %18,7 FAVÖK büyümesi kaydedilmiştir. 2025 beklentilerinde değişiklik yapılmamış olup, FAVÖK marjındaki düşüşün yıl başında öngörülen “hafif baskı” seviyesinde kalması beklenmektedir.

Bira Grubu: Türkiye bira operasyonlarında, dört yıl üst üste süren güçlü büyümenin ardından satın alım gücündeki gerileme ve turist sayısındaki azalma nedeniyle üçüncü çeyrekte talepte yavaşlama gözlenmiştir. Uluslararası bira operasyonlarında hacimlerde hafif bir daralma yaşansa da, Kazakistan önceki dönemdeki güçlü ivmesini koruyarak konsolide hacimlere olumlu katkı sağlamıştır. Şirket, pazar koşullarındaki zorluklara rağmen güçlü portföyü, etkin uygulama kabiliyeti ve operasyonel çevikliğiyle sürdürülebilir büyüme ve nakit akışı yaratmaya odaklanmaya devam etmektedir. Ayrıca, Anadolu Efes ile Tariş Üzüm arasında, Tariş Üzüm’ün %60’ının satın alınmasına yönelik bağlayıcı olmayan bir ön protokol imzalanmıştır. Şirket, “Mercan” markasının portföye eklenmesiyle distile içkiler kategorisindeki ürün çeşitliliğini genişletmekten memnuniyet duymaktadır.

Migros Grubu: Perakende operasyonları, üçüncü çeyrekte gelir büyümesini ve pazar payı kazanımlarını sürdürmüştür. Enflasyonist baskıların azalmasıyla karlılık yılın ilk yarısına göre belirgin şekilde iyileşmiştir. 4Ç24’teki güçlü baz etkisi ve yüksek enflasyon nedeniyle gelir büyümesi beklentisi aşağı yönlü revize edilse de, kârlılıktaki güçlü momentum sayesinde FAVÖK marjı beklentisi 50 baz puan artırılmıştır.

Otomotiv Grubu: Çelik Motor, binek araç segmentinde pazar payını artırarak güçlü gelir büyümesi sağlamıştır. Anadolu Isuzu’nun üçüncü çeyrekte kamyonet üretim ve satışına yeniden başlaması, segmentin gelir artışına önemli katkı yapmıştır. Operasyonel giderlerin disiplinli yönetimi sayesinde büyük ölçüde sabit kalmasıyla, segment FAVÖK’ü üçüncü çeyrekte kayda değer ölçüde iyileşmiştir.

Diğer: Diğer segmentin net zararı -3,1 milyar TL olarak gerçekleşmiştir. Bu gerilemede, özkaynak yöntemiyle muhasebeleştirilen iş ortaklıklarının finansal performansı temel etken olmuştur.

2025 Yılı Görünümü ve Öncelikler

Faaliyet gösterilen pazarlarda süregelen dalgalanma, belirsizlik ve zayıf tüketici güvenine rağmen, yılın üçüncü çeyreğinde başarılı sonuçlar elde edilerek değer yaratımı sürdürülmüştür. Yılın son çeyreğinde de müşteri odaklı ve disiplinli bir yönetim anlayışıyla faaliyetlerin sürdürülmesi planlanmaktadır. Anadolu Grubu, güçlü yönetişim modeli ve üstün icra kabiliyetiyle küresel zorluklara rağmen Vizyon 2035 kapsamında stratejik büyüme hedeflerine emin adımlarla ilerlemektedir.

AGHOL DEĞERLEME

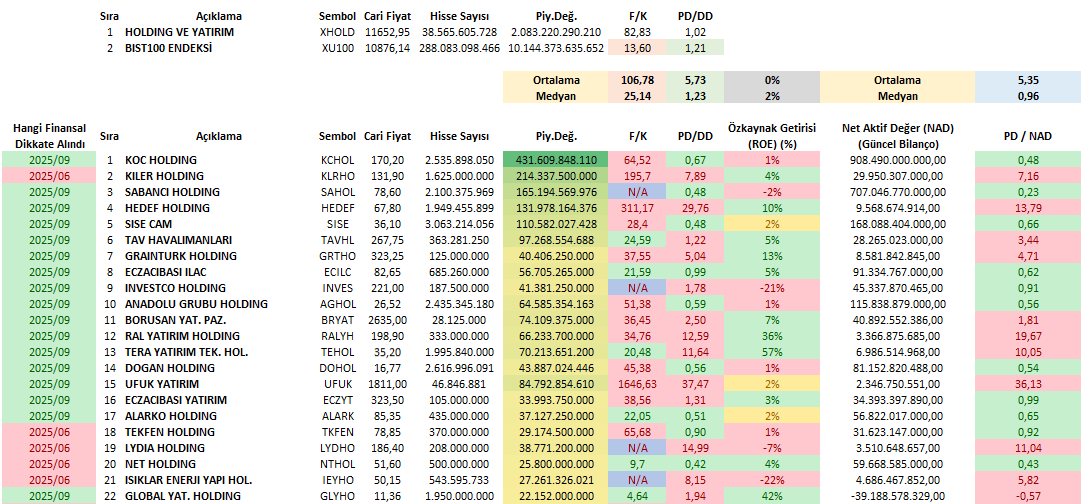

54 şirketin yer aldığı Holding ve Yatırım XHOLD sektörüne yönelik güncel olarak 37 şirketin 3. Çeyrek finansal sonuçlarına ulaştık. 20 milyar TL üzerinde piyasa değerine sahip olan şirketleri en güncel haliyle ve kıyaslamalarıyla aşağıdaki tabloda görebilirsiniz.

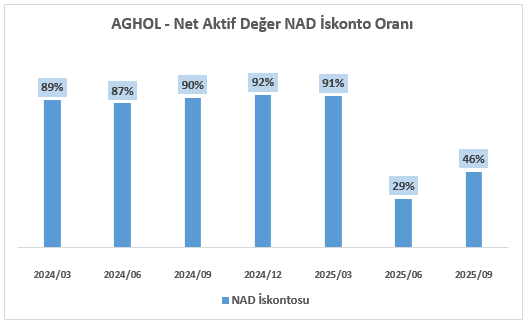

Net Aktif Değer yönteminin değerleme tarafında önem arz ettiği bu sektöre yönelik Piyasa Değeri / Net Aktif Değer göstergesi 0,96 medyan değer taşımakla birlikte baz aldığımız AGHOL şirketi güncel olarak 0,56 PD / NAD ile iskontolu görünümünü sürdürmektedir.

Güncel finansal sonuçlar ve XHOLD sektörüne yönelik referans göstergeler birlikte incelendiğinde AGHOL için hedef fiyat 36,82 TL olarak kaydedilmiştir. Bir önceki çeyrekte gerçekleştirdiğimiz değerleme neticesinde hedefimiz 42,51 TL idi. Dolayısıyla güncel sonuçlara göre hedef fiyat seviyesini aşağı yönlü revize ediyoruz.