Mersis No : 0389070782000015")

Altın Talebi Tarihi Zirvede: 2025’in Üçüncü Çeyreği Değerlendirmesi ve Görünüm

2025’in üçüncü çeyreği, altın piyasası için tarihe geçen bir dönem oldu. Dünya Altın Konseyi verilerine göre toplam altın talebi (OTC dahil) 1.313 ton ile veri setindeki en yüksek çeyreklik seviyeye ulaştı. Değer bazında talep yüzde 44 artışla 146 milyar dolara çıkarak rekor kırdı. Yılın ilk dokuz ayında toplam talep 3.717 ton (yıllık +%1) seviyesinde gerçekleşirken, değer bazında 384 milyar dolar ile geçen yılın yüzde 41 üzerinde.

Yatırım Talebi Zirvede, Piyasanın Yönünü Belirliyor

Raporun ana mesajı açık: Altın fiyatlarını yükselten en önemli unsur, yatırımcı talebi. Üçüncü çeyrekte yatırım kategorisinde toplam talep 537 ton oldu. Bu, geçen yılın aynı dönemine göre yüzde 47 artış anlamına geliyor.

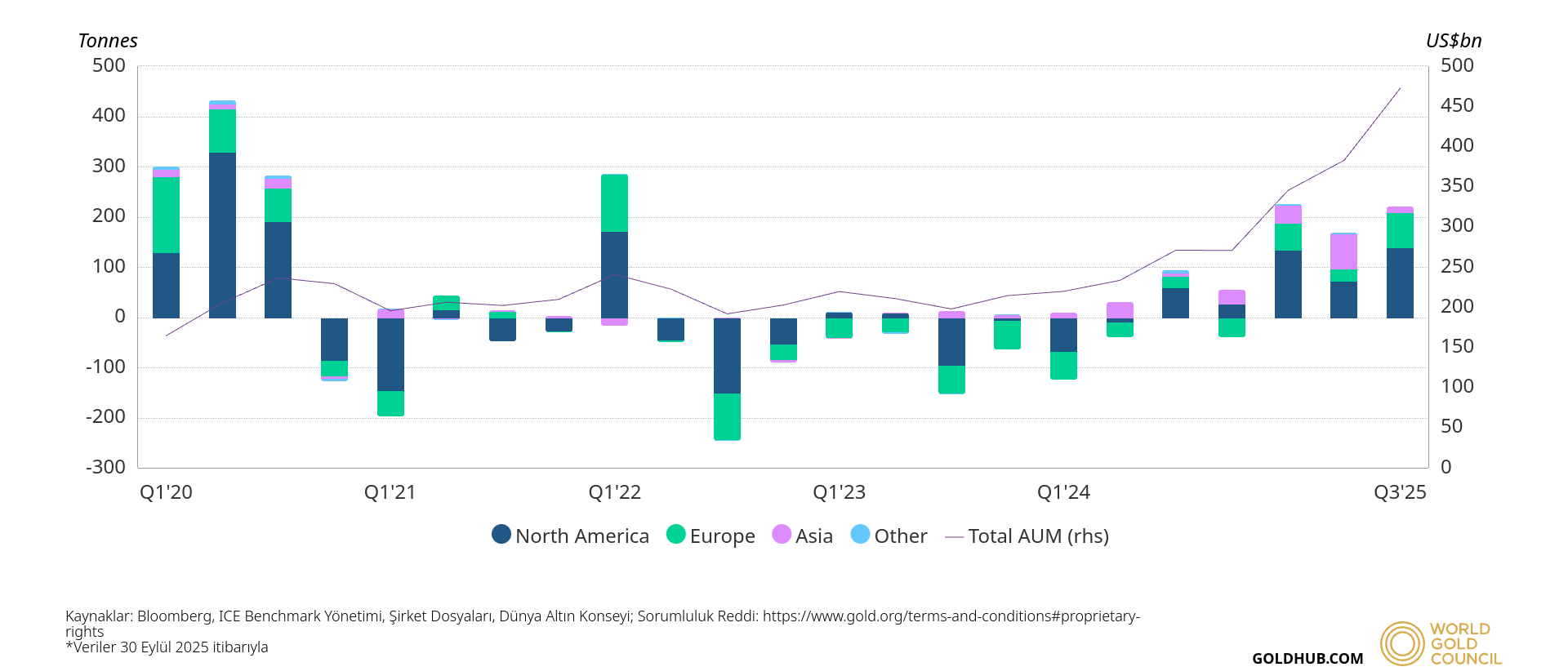

Altın destekli ETF’ler 222 tonluk girişle 2020 rekoruna çok yaklaştı. Bar ve sikke talebi ise dördüncü çeyrektir üst üste 300 tonun üzerinde seyrediyor (315 ton, +%17 y/y). Özellikle Çin ve Hindistan’da artan jeopolitik ve ekonomik belirsizlikler yatırımcıları “fiyat daha da yükselmeden alım yapma” eğilimine itti.

Raporda bu durum şöyle ifade ediliyor: “FOMO etkisiyle artan yatırımcı ilgisi, yükselen fiyatları frenlemek yerine daha da besledi.”

Yatırım tarafında dikkat çeken bir başka unsur, ABD dolarının zayıflaması ve Fed’in faiz indirimlerine ilişkin beklentiler. Dünya Altın Konseyi bu konuda şu değerlendirmeyi yapıyor: “Doların zayıf seyri ve faiz indirimlerinin getirdiği stagflasyon endişeleri, yatırımcıların altını yeniden portföy merkezine yerleştirmesine neden oldu.”

Gelecek döneme ilişkin projeksiyonlarda, ETF talebinin küresel çapta daha da artabileceği öngörülüyor. Rapora göre Q4 itibarıyla ETF’lerdeki birikim 2020 zirvesini aşma potansiyeline sahip. Aynı zamanda Hindistan ve Çin’in bar & sikke yatırımlarında ek yukarı yönlü revizyon yapılmış durumda.

Merkez Bankaları Güçlü Alımlara Devam Edebilir

Merkez bankaları üçüncü çeyrekte 220 tonluk net alımla önceki çeyreğe göre yüzde 28 artış kaydetti. Kazakistan (+18t), Brezilya (+15t) ve Türkiye (+7t) öne çıkan alıcılar olurken, Çin ve Guatemala da alımlarını sürdürdü. Dünya Altın Konseyi, merkez bankalarının bu davranışını şu şekilde yorumluyor: “Fiyatlardaki keskin artışa rağmen bankalar stratejik alım yapmayı sürdürüyor. Bu, kısa vadeli fırsatçılıktan ziyade uzun vadeli rezerv çeşitlendirmesinin bir yansıması.”

2025 genelinde merkez bankası talebinin 750–900 ton aralığında gerçekleşmesi bekleniyor. Bu, 2024’e göre bir miktar düşüş anlamına gelse de, tarihsel ortalamanın çok üzerinde. Raporda üç temel gerekçe öne çıkıyor:

- Gelişen ülkelerin döviz rezervlerinde yeniden büyüme eğilimi,

- Daha fazla sayıda bankanın piyasaya dönmesi,

- 2025 anketinde bankaların altın alım niyetlerinin 2019’dan bu yana en güçlü seviyede olması.

Dolayısıyla, fiyat dalgalanmaları kısa vadede etkili olsa da orta vadede merkez bankası talebinin güçlü kalması bekleniyor.

Kuyumculuk Talebinde Fiyat Baskısı Devam Ediyor

Altın fiyatlarının rekor seviyelere yükselmesi, mücevher talebinde belirgin bir daralma yarattı. Küresel kuyumculuk tüketimi 371 tonla yüzde 19 gerilerken, değer bazında 41 milyar dolarla yüzde 13 artış kaydedildi. Çin’de 84 tonla 2007’den bu yana en düşük üçüncü çeyrek yaşandı, ancak 9 milyar dolarlık harcama seviyesi korundu. Hindistan’da 117 tonluk tüketim, yerel para birimindeki değer kaybı nedeniyle fiyatların artmasıyla baskı altında kaldı. Raporda şöyle deniyor: “Yüksek fiyat ortamına uyum zaman alacak. Fiyatlar gevşese bile hacimlerde hızlı bir toparlanma beklemiyoruz.”

Buna karşın, Hindistan ve Çin’de önümüzdeki çeyrekte (Q4) düğün sezonu ve yıl sonu alışverişleriyle sınırlı bir toparlanma potansiyeli bulunuyor. Ayrıca, Hindistan’da tüketicilerin altın teminatlı kredi kullanımını artırdığı (yaklaşık 220 ton) ve bu durumun geri dönüşüm arzını kısmen sınırladığı belirtiliyor.

Teknoloji ve Sanayi Talebi Zayıf Kalıyor

Altın talebinin sanayi tarafında tablo çok farklı değil. Teknoloji sektöründe kullanım yüzde 2 azalarak 82 tona düştü. Yapay zeka yatırımlarının güçlü seyretmesine rağmen, ABD’nin ticaret tarifeleri ve yüksek fiyatlar üreticileri zorladı. Raporun ifadesiyle: “Yapay zeka sunucularındaki büyüme altın kullanımını desteklerken, tüketici elektroniğinde talep hala kırılgan.”

Uzun vadede ise yarı iletkenlerde kullanılan bileşik metallerin (örneğin galyum arsenid) altına olan bağımlılığı kısmen azaltabileceği öngörülüyor. Kısacası, teknoloji tarafı fiyat ve verimlilik baskıları nedeniyle “yatay” bir görünüme sahip.

Arz Tarafında Rekor Üretim

2025’in üçüncü çeyreğinde toplam arz 1.313 tonla yeni rekor kırdı. Madencilik üretimi 977 tonla yıllık bazda %2, çeyreklik bazda %8 arttı. Kanada, Gana, Avustralya ve Rusya öne çıkan üretici ülkeler olurken; geri dönüşüm arzı 344 tonla yüksek fiyatların etkisiyle güçlü kaldı. Dünya Altın Konseyi’ne göre: “Fiyatlar yükseldikçe madencilik projeleri genişliyor, ancak geri dönüşümdeki artış sınırlı kalıyor; çünkü yatırımcılar daha yüksek fiyat beklentisiyle satmaktan kaçınıyor.”

2025 genelinde de madencilik üretiminin yıllık rekor kırması, ancak bazı maden kesintilerinin bu potansiyeli sınırlayabileceği belirtiliyor. Hedging faaliyetlerinin ise düşük kalması bekleniyor.

2025 Sonu ve 2026’ya Bakış

Raporun gelecek öngörüsü net:

- Yatırım talebi: Yılın son çeyreğinde de güçlü kalması bekleniyor. Özellikle ETF’lerde yeni bir rekor olasılığı yüksek.

- Kuyumculuk: Fiyat etkisi nedeniyle hacim zayıf kalabilir; toparlanma zamana yayılacak.

- Merkez bankaları: Genişleyen talep tabanı sayesinde 2026’da da yüksek alım potansiyeli korunuyor.

- Arz: Kanada, Gana ve Avustralya kaynaklı büyüme sürecek, ancak yüksek fiyatlar yeni madencilik yatırımlarını da hızlandırabilir.

- Riskler: Fiyat volatilitesi, teknik satışlar, Fed’in faiz patikası ve ABD–Çin ticari gerilimleri.

Sonuç: Altın “Değer Saklama” Özelliğiyle Yeniden Gündemde

Dünya Altın Konseyi’nin özetlediği gibi: “Yatırımcıların altına olan ilgisi sadece fiyat hareketiyle değil, ekonomik yeniden yapılanmaya dair stratejik bir yönelimle açıklanabilir.” 2025 üçüncü çeyreği, altının yalnızca güvenli varlık değil, küresel portföylerin merkezinde yeniden konumlanan bir varlık haline geldiğini teyit ediyor. Rekor fiyatlar, güçlü merkez bankası alımları ve istikrarlı yatırım talebi, bu hikayenin henüz sona ermediğini gösteriyor.

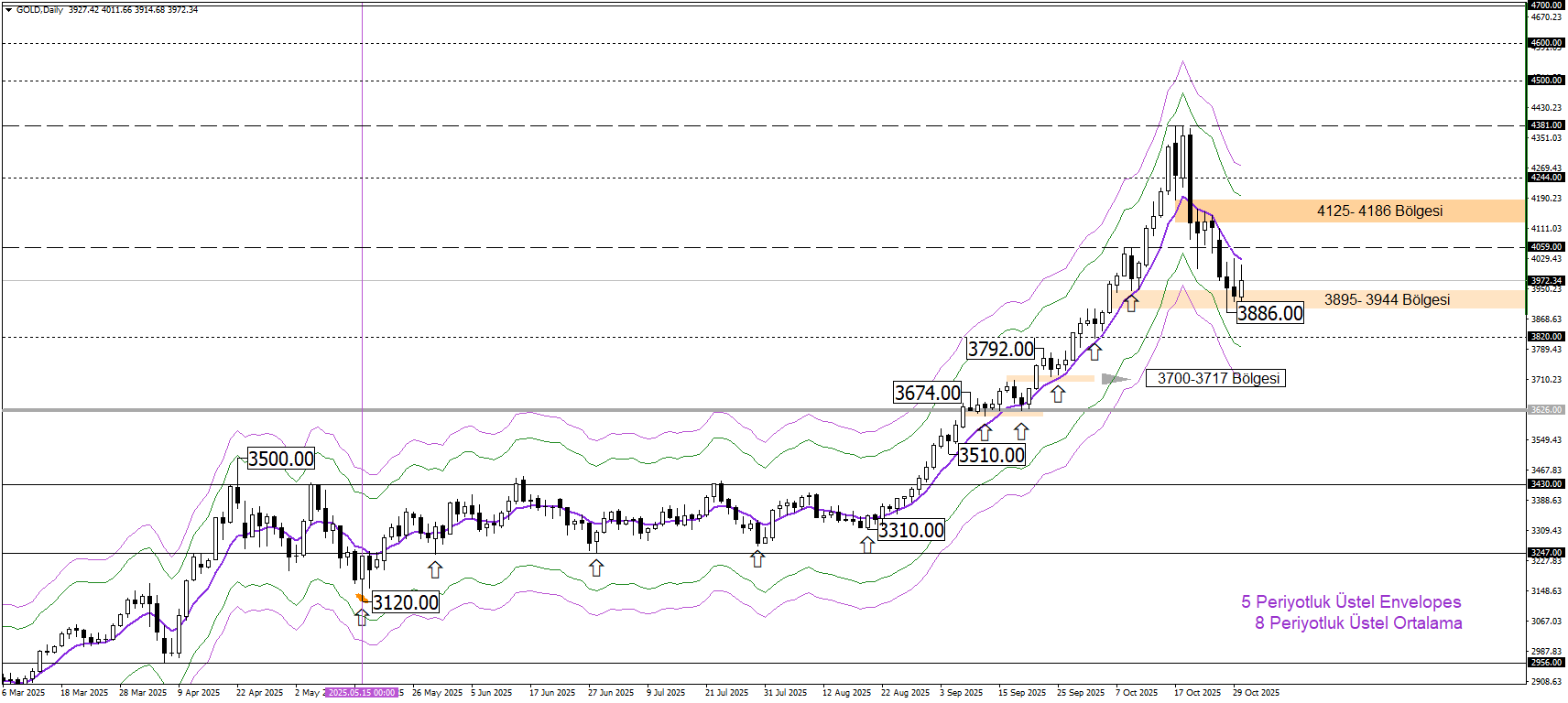

Ons Altın Teknik Analiz

Ons altın, zirveden gelen kar satışlarıyla 8 periyotluk üstel ortalamanın altında düzeltmesini derinleştirdi. Hala geri çekilme bölgesinde bulunan değerli metal, 3895–3944 bölgesi üzerinde kaldığı sürece yukarı yönlü hareketini sürdürebilir.

Ana Senaryo: Pozitif görünümün devamında 4125–4186 bölgesi takip edilebilir. Bu bölge üzerinde kalıcılık, geri çekilmenin tamamlanması anlamına taşıyarak 4381 zirvesini yeniden gündeme getirebilir.

Destekleyici Faktörler: Yatırım ve merkez bankası talebinin tarihi zirvelerde seyretmesi ve faiz indirim beklentileri altına yönelimi destekliyor.

Alternatif Senaryo: Buna karşın, 3895–3944 bölgesi altındaki günlük kapanış, geri çekilmeyi 3820 seviyesine kadar derinleştirebilir. Bu bölge altında oluşacak kalıcılık, 15 Mayıs’ta başlayan yükseliş trendinin sorgulanmasına neden olabilir.

Riskler: Yüksek fiyat seviyeleri ve olası teknik düzeltmeler kısa vadede oynaklığı artırabilir. Fed’in faiz patikasında daha temkinli bir duruşa geçmesi halinde yatırım talebinde ivme kaybı yaşanabilir.

Haftanın Önemli Seviyesi: 3895- 3944 Bölgesi