Mersis No : 0389070782000015")

ABD Enflasyonu: Gecikmeli Veride Fiyatların Isındığı Tahminleri Sürüyor

ABD hükümetinin kapalı kalma durumu, piyasaların yakından izlediği tarım dışı istihdam ve enflasyon verilerinin ertelenmesine yol açmıştı. Neyse ki, Çalışma Bakanlığı Eylül ayına ilişkin enflasyon verisinin 24 Ekim günü açıklanacağını ilan etti. Fakat beklentiler piyasaların çok da hoşnut kalacağı yönde ilerlemiyor.

Son dönemde gündem o kadar başlıkla dolu ki, enflasyon görünümünün fiyatlar üzerindeki etkisi arka plana atılmış gibi görünüyor. ABD hükümetinin kapalı kalma durumu rekor süreye ulaşma potansiyeli taşıyor. Trump’ın paydasında bulunduğu konular günden güne zıt senaryolara ilerleyebiliyor. Tüm bu konular, önümüzdeki süreçte fiyat gelişmelerini yakından etkileyebilecek başlıklar. Örneğin tarifelere rağmen Çin’in ABD’ye ihracatının gücünü koruması, bu fiyatların ABD firmaları tarafından kabul edildiğini ve bunun önümüzdeki süreçte satış fiyatlarına yansıtılabileceğini gösteriyor. Bunun üzerine 1 Kasım’da ek olarak 100%’lük tarife tehdidi işleri daha da karıştırdı.

Trump – Putin görüşmesine ilişkin belirsizlik ve kırılganlık da enerji fiyatlarına yansıyor. Ekim ayına kadar çok sorun çıkarmayan enerji fiyatları, ikilinin buluşma ihtimalinin azalması ile 21 – 22 Ekim’de toparlanma eğilimi gösterdi. Bunun kalıcı olup olmayacağı meçhul; ayrıca Eylül’de enerji fiyatları ana maddelerde ılımlı seyretti.

Fed konusuna gelecek olursak; kapanmanın ekonomi üzerindeki, özellikle de işgücü piyasasında oluşturabileceği olumsuzluklarla birlikte yılın devamında toplamda 50 baz puan faiz indirimi senaryosuna neredeyse kesin gözüyle bakılıyor. Ancak kesin olan şeylerin değişime yaklaşması veya kesin olan sürecin sona ermesiyle birlikte hangi senaryonun karşımıza çıkabileceği, sürprizlere karşı hazır olmak açısından önemli. Kesin olarak beklenen bir faiz indiriminden çok, sonra ki kararlara ilişkin ipuçlarını değerlendirmek gerekiyor. Bunda da enflasyonun seyri önemli bilgiler sunabilir.

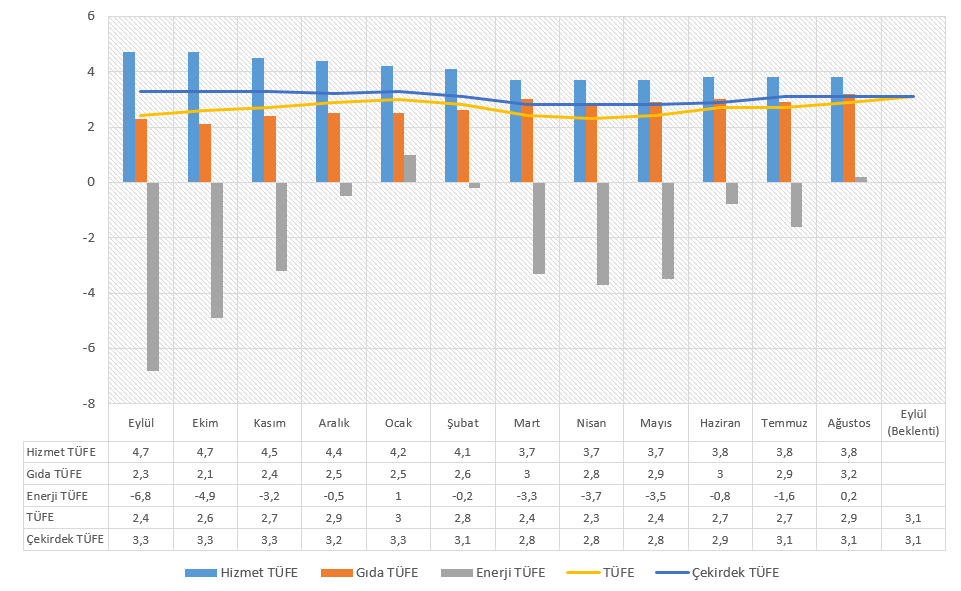

Yukarıdaki grafikte enflasyonun son bir yıllık dönemdeki seyri görülebilir. Yılın ilk yarısında manşet enflasyonda daha ılımlı, çekirdek enflasyonda zoraki ilerleyen ılımlı seyir, yerini tekrar katılığa bıraktı. Tarifelerin satış fiyatlarına yansımasının geçici olacağı görüşü doğru olabilir; ancak bunun zamanlaması konusunda fikir ayrılıkları var. Sonu itibariyle, yine grafikte görülebileceği gibi çekirdek enflasyonun 3,1% bölgesinde katılığını koruması, manşet enflasyonun ise Mayıs 2024’ten sonra tekrar 3% üzerine çıkması bekleniyor.

Dolayısıyla tarife etkisiyle birlikte oluşabilecek fiyat gelişmeler, eğer ki beklentileri karşılar ve bu ivmeyi sürdürürse, Fed’in tekrar zorlu bir patikaya girmesine neden olabilir. Ancak en azından Eylül ayına ilişkin beklentiler, karşılandığı ve yukarı yönlü çok büyük bir sürpriz sunmadığı takdirde, yılın kalanındaki faiz indirimlerine karşı büyük bir kırılganlık oluşturmayacaktır.