Mersis No : 0389070782000015")

Model Portföyümüze Ekliyoruz: İnşaat Sektörü Lideri

ENKA İnşaat 59 ülkede 590'dan fazla mühendislik ve inşaat projesi, 66 milyar ABD dolarının üzerinde tarihi sözleşme değeriyle ve gelecek beklentisiyle dikkat çekiyor…

ENKA İnşaatın geçmiş tecrübeleri ve iş bitirmeleri ve beklenen jeopolitik gelişmeler ile mevcut güçlü mali tablo ve karlılık göstergelerinin artarak devam etmesinin fiyata yansıyacağı düşüncesiyle model portföyümüze ekliyoruz…

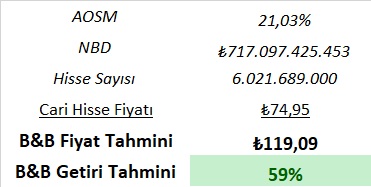

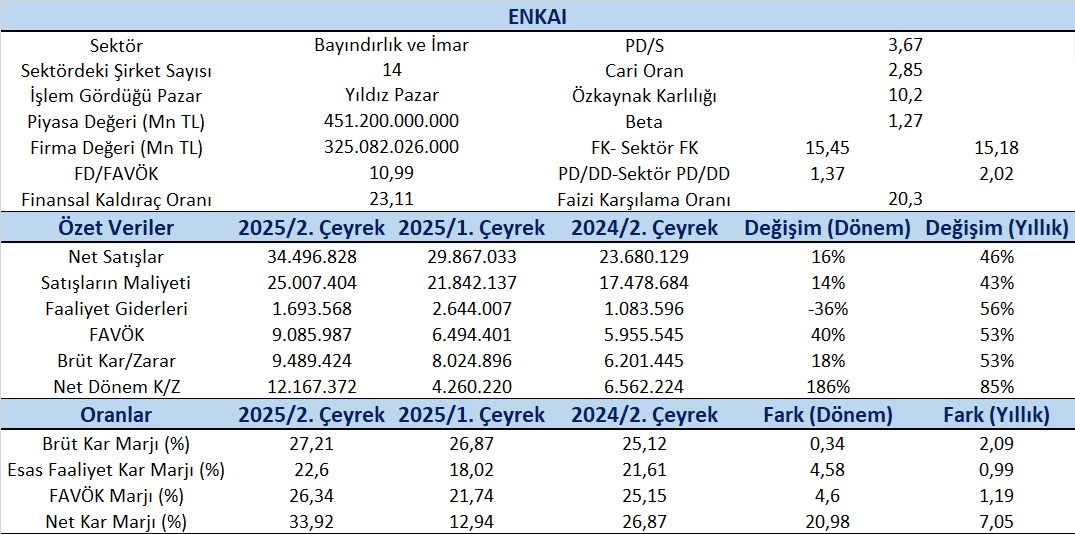

ENKAI için cari dönem göreceli değerleme göstergeleri incelendiğinde F/K sının sektöre göre (15,45) hemen hemen aynı seviye olan 15,18’larda oluşması dikkat çekmektedir. Ayrıca firmanın cari dönemde PD/DD’nin 1,37 olması ve sektör ortalamasının ise 2,02’lerde olması F/K’ya göre başabaşta iken PD/DD’ine ucuz olduğunu göstermektedir. Aswath Damodaran’ın Avrupa bölgesinde 158 firma ortalamalarının F/K için 20,52 beklenen F/K için 18,80 ve PD/DD içinde 1,66 olduğu hesap edildiğinde ENKAI F/K’ya ve PD/DD’ine göre ucuz kalmaktadır. ENKAI için yaptığımız İndirgenmiş Nakit Akım analizine göre değerlemede ise 119,09 TL’lik bir fiyatlama çıkmaktadır. ENKAI’ı yapılan değerlemeler ve beklenen jeopolitik gelişmelere bağlı olarak model portföyümüze ekliyoruz.

Şirket’in aktif büyüklüğü dönem sonunda 10,89 milyar ABD Doları (432,64 milyar TL) seviyesinde ve dönem içinde konsolide satış gelirleri 1,72 milyar ABD Doları (64,36 milyar TL) seviyesinde gerçekleşmiştir. Ana ortaklık payları itibarıyla net kar ise 415,670 milyon ABD Doları (15,57 milyar TL) olarak gerçekleşmiştir. Şirket’in nakit ve benzeri kıymetleri ile kısa ve uzun vadeli finansal yatırımlarının toplamı 5,59 milyar ABD Doları (222,27 milyar TL) seviyesindedir. Buna karşılık aynı dönemde kısa ve uzun vadeli finansal borçları ise 141,9 milyon ABD Doları (5,64 milyar TL) seviyesinde gerçekleşmiştir ve Şirket’in net nakit pozisyonu 5,45 milyar ABD Doları (216,63 milyar TL) seviyesinde gerçekleşmiştir.

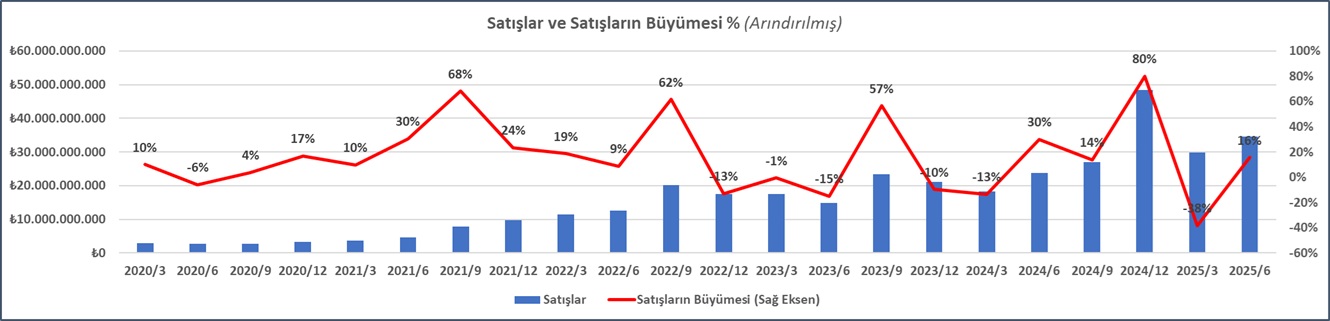

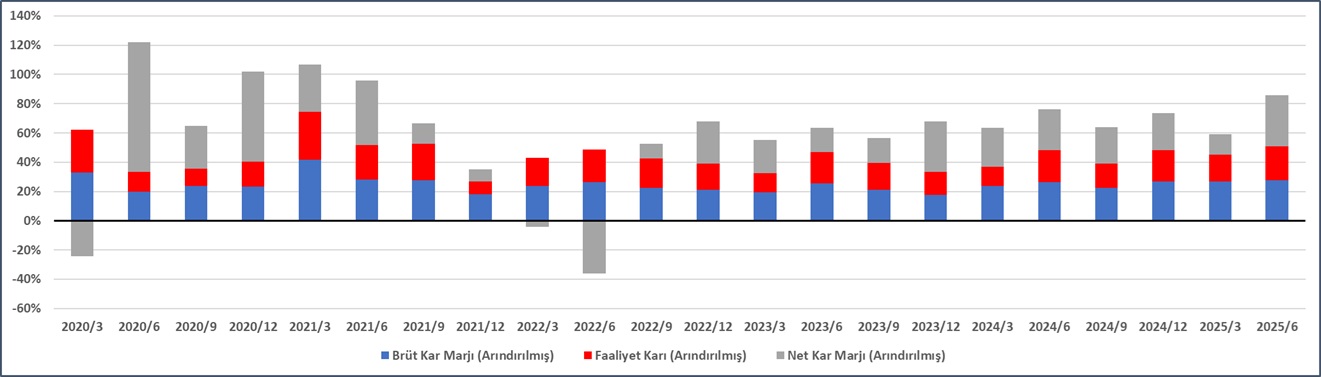

ENKAI’ın gelir tablosu incelediğinde bir önceki yılın aynı dönemine göre (20024/2) satışların %46 arttığı ve bir önceki döneme göre de (2025/1) %16 arttığı gözlenmektedir. Satışlarının maliyeti de hemen hemen aynı şekilde değişirken faaliyet giderlerin yıllık bazda %56 artarken dönemlik bazda %36’ı azalması dikkat çekmektedir. Ayrıca kar marjlarının artması da firma için olumlu karşılanırken özellikle net kat marjının yıllık bazda %7 ve dönemlik bazda ise yaklaşık %21 artması dikkat çekicidir.

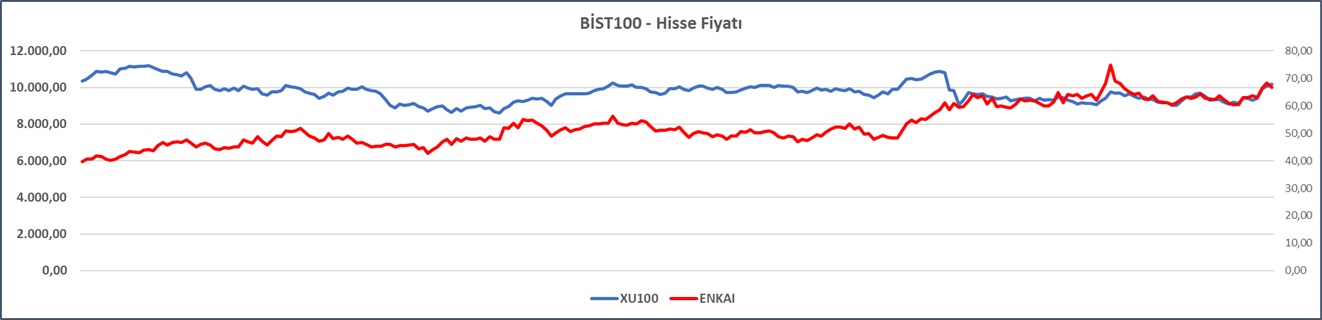

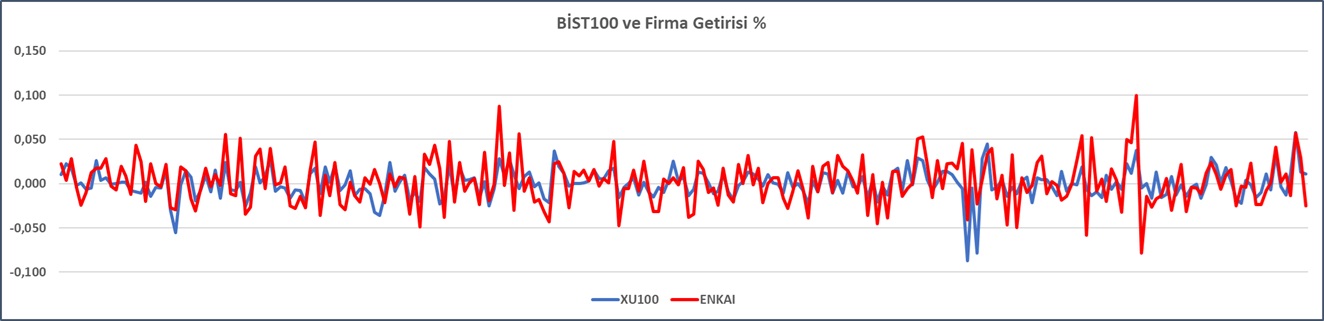

ENKAI’ın ilgili dönemi kapsayan bir yıllık Betası (1,12) incelediğinde XU100 ile pozitif yönde daha yüksek getiri tarafında olduğu son 3 ay içinde bu durumun ise artarak devam ettiği endeks üstü getiriler (1,275) sağladığı gözlenmiştir. Bu dönem ait Korelasyon katsayısı ise orta düzeyde (0,56) olduğunu ifade etmektedir. Diğer taraftan ENKAI’ın kendi endeksi içinde XINSA hem yıllıkta hem de 3 aylıkta stabil olarak artı getiri yaratamadığı (0,845-0,8426) görülmektedir. Diğer taraftan sektörle de korelasyonu güçlüye (0,8860) pozisyonda ölçülmüştür

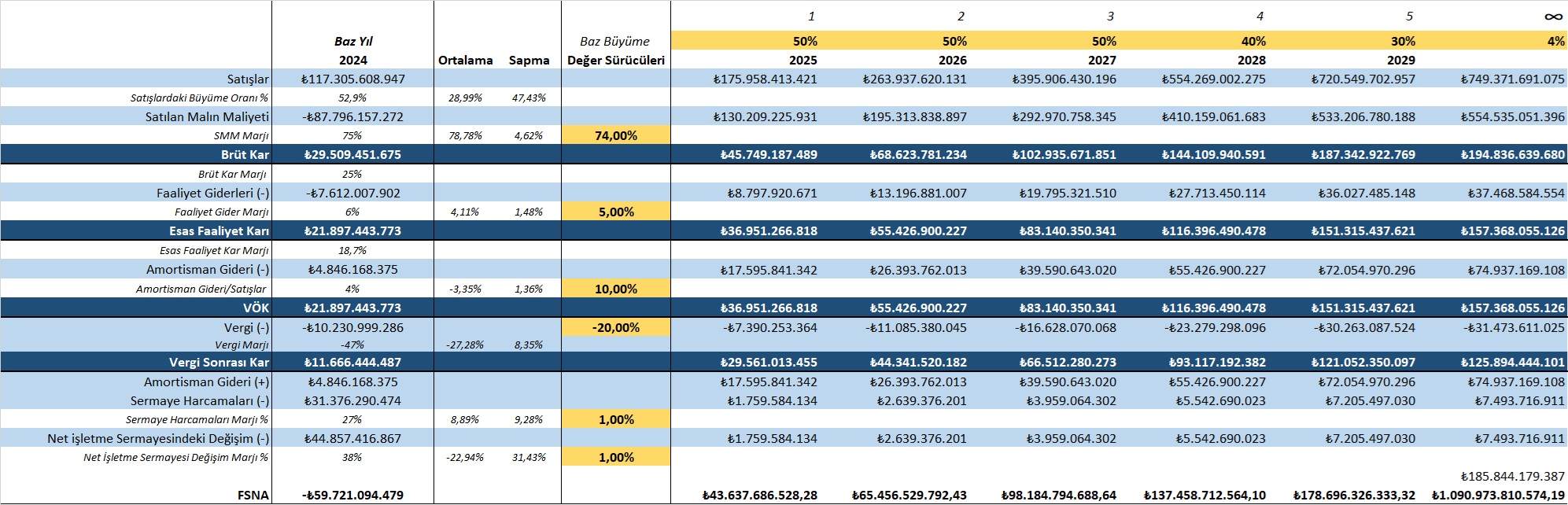

ENKAI’ın satışlarının gelişimi incelediğinde son dönemlerde önceki ilgili çeyreklere göre artış eğilimi içinde olup özellikle de son dönem satışların bir önceki döneme göre yükseliş içinde olması ise firmanın 3 çeyrek ve son çeyrek muhtemel satış rakamları üzerindeki baskıyı artırdığı görülmektedir. 2009’un ilk çeyreğinden beri satışların büyümesinin ortalamasının %7 olması ve firmanın daha önceki tecrübeleri ve iş bitirmeleri ile muhtemel Rusya-Ukrayna Savaşının sonuçlanması yine güneyde Suriye’nin yeniden yapılandırılması ile satışlarının artması beklenmektedir. Bu bağlamda 3. çeyrekte 39,25 Milyar ve 4. çeyrekte 70,6 milyar TL’lik bir satış rakamının ve toplamda bu yıl sonu itibariyle 174,2 Milyar TL gelmesi beklenmektedir. Bu da yaklaşık bu yıl için yaklaşık %55’lik bir büyümeye işaret etmektedir.

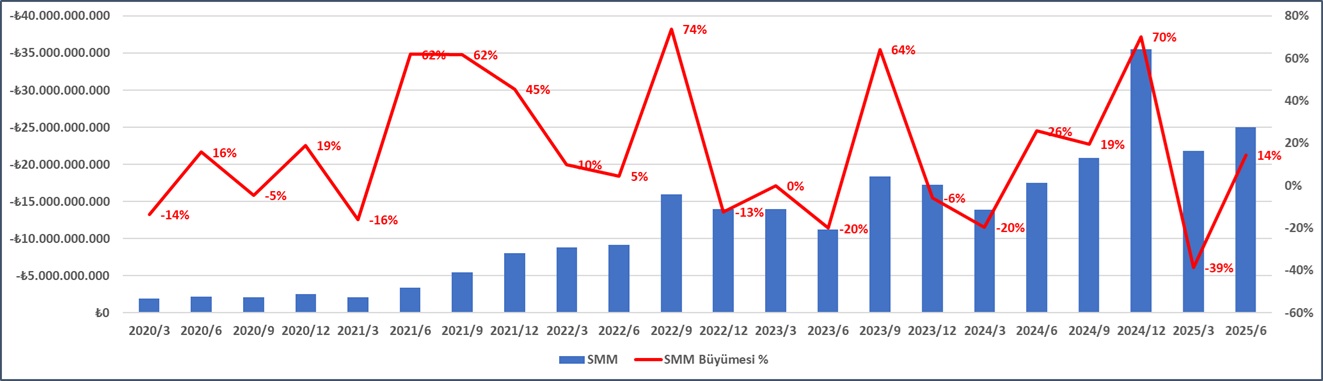

ENKAI’ın Satışlarının Maliyetinin incelediğinde bir önceki yılın aynı döneme göre %43 arttığı görülürken bir önceki döneme göre de %14 artış olduğu gözlenmektedir. Bu durum ise Brüt Satış Karı ve FAVÖK’e yansıdığı görülmektedir. Diğer taraftan gelir tablosundaki önemli unsurlardan birisi ve Brüt Satış Karı ve FAVÖK’ü doğrudan etkileyen SMM marjı’nın 2009’dan beri tüm çeyrek ortalaması %78’lerde oluşan firmanın son çeyrek marjı da %72’lerde oluşmuştur. Bir önceki dönemin %73’lerde oluşması dikkat çekmektedir. Son 4 çeyreğin ortalaması ise %74’tür. Geçen yıl %75’den tamamlanması bu yıl içinde bu oranlarda oluşacağı tahmin edilmektedir. İNA analimizde bu durum %74 olarak dikkate alınmış olup yatırımcılarımız tarafından takip edilmelidir.

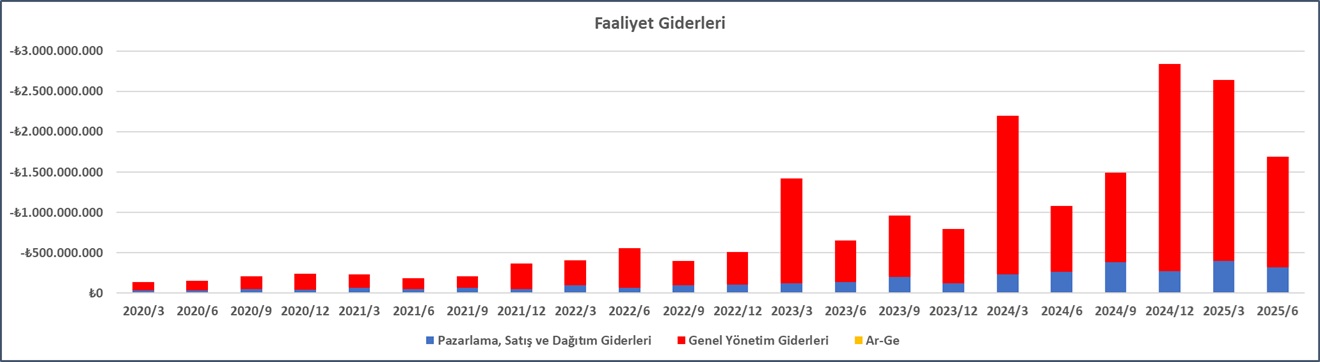

ENKAI’ın faaliyet giderlerinin gelişimi incelendiğinde son çeyrek bir önceki yılın aynı dönemine göre %56 arttığı ve bir önceki döneme göre de %36 azalmış olup dikkat çekmektedir. 2009 yılından beri tüm çeyrek ortalamaları %4’de oluştuğu görülürken %2’likte bir sapma gösterdiği görülmektedir. Son üç çeyrektir faaliyet giderleri satışların %6-9-5’ler de oluştuğu görülmektedir. Son 4 çeyrektir ortalamanın ise %6’larda oluştuğu görülmektedir. Firmanın İNA analizinde faaliyet giderleri marjının %5’lerde oluşacağı varsayılmıştır.

Yine ENKAI’ın kar marjları incelediğinde 2024/2 çeyreğe göre artış içinde olduğu ve bir önceki döneme de göre de artış eğiliminde olduğunu göstermektedir. Operasyonel giderlerdeki tedbir uygulamalarının kar marjlarına yansıması grafikte net olarak kendisini göstermekte olup net kar marjının ciddi artış içinde olması ayrıca incelenen dönemlerde 3 dönem hariç zarar etmemesi ve konjonktürde beklenen değişimlerin kalan çeyreklerde karlılığın artış içinde olacağı beklentimiz gözlenmeye devam edecektir.

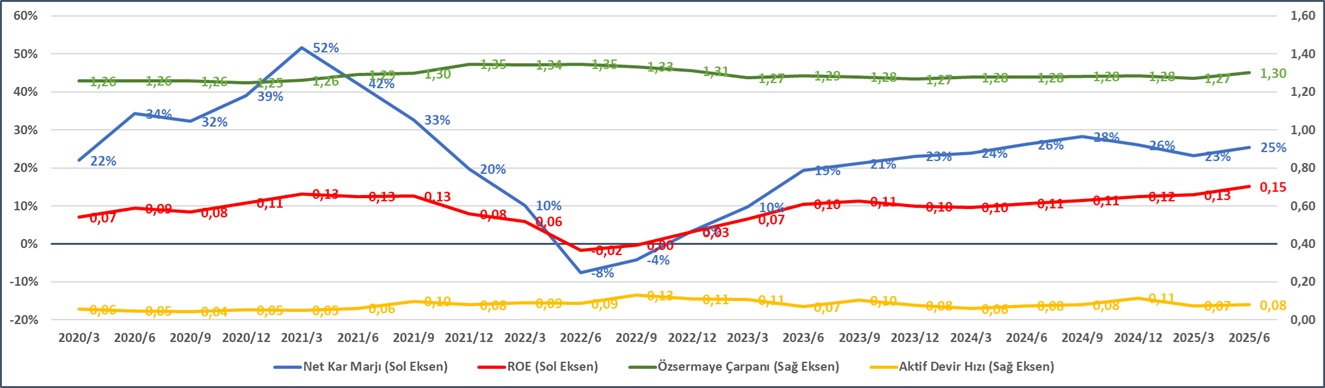

Dupont analizi firmanın özkaynak karlılığının öncülüğünde kar marjı ve aktif kullanımının ve finansal kaldıraç etkisinin özsermaye çarpanı üzerinden analizini içerir. ENKAI’ın yıllık Dupont analizinden özkaynak karlığının en önemli bileşenin net kar marjının etkili olduğu ve özsermaye çoğaltanın özkaynak karlılığını desteklediği görülmektedir. Ayrıca çeyreklik dönemlerde de özsermaye getirisini (ROE) nin açıklayıcı Özsermaye Çarpanı ve net kar marjının olduğu görülmektedir. ENKAI’ın güçlü özkaynak yapısı ve göreceli artan net kar marjının özkaynak karlılığını destekleyici konumdadır. Ayrıca güçlü nakit ve finansal yatırım stoğununda değer üzerindeki etkisi göz ardı edilmemelidir.

ENKAI’ın İNA analizine göre değeri 119,09 TL olarak bulunmuş ve potansiyel gelişmelerin de etkisi ile model portföye dahil edilmiştir.