Mersis No : 0389070782000015")

Ağustos Ayı: Güçlü Başlangıç, Temkinli Bitiş

Ağustos ayına ilişkin değerlendirme yapılacak gündem maddeleri aşağıdaki gibidir.

→ Enflasyon

→ Piyasa Katılımcıları Anketi - Sektörel Enflasyon Beklentileri

→ III.Enflasyon Raporu Sunumu

→ Yabancı Takas Oranı - CDS

→ Menkul Kıymet İstatistikleri

→ BİST100 – BİST30 Endeks Performansları

→ BİST30 Şirket Performansları

→ Sektör Görünümleri

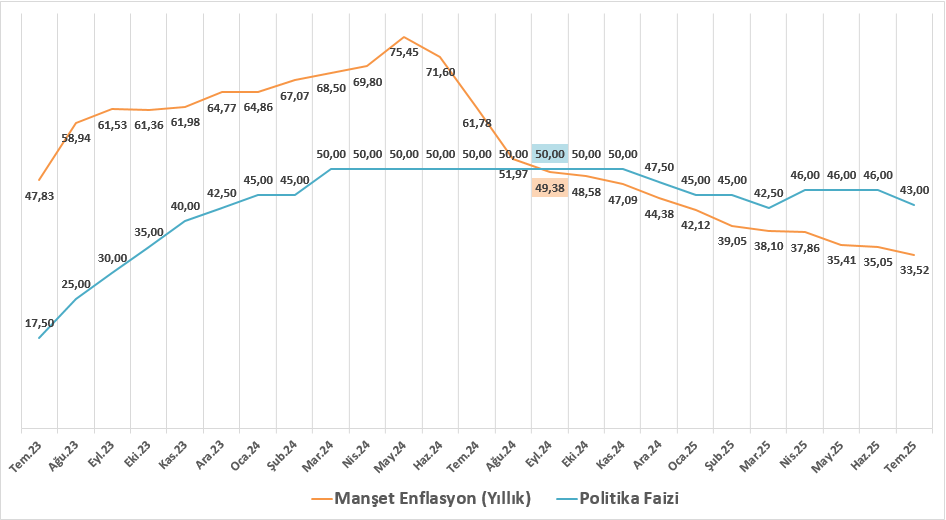

Enflasyon

Temmuz ayında aylık enflasyon %2,06 oranında yükselirken, yıllık enflasyon 1,53 puan düşerek %33,52’ye geriledi. Yıllık enflasyondaki düşüş, tüm ana harcama gruplarına yansıdı. Aylık enflasyonun yaklaşık 0,9 puanı, yönetilen/yönlendirilen fiyatlar ile vergi artışlarından kaynaklandı.

Ana gruplar içinde en yüksek fiyat artışı enerji grubunda kaydedildi. Bu artışta doğal gaz tarifesindeki zam, akaryakıt ve tüp gazda yapılan maktu vergi güncellemeleri ile akaryakıta ilişkin bir önceki aydan sarkan etkiler belirleyici oldu. Hizmet grubundaki aylık enflasyon yükselirken, bu gelişmede haberleşme, sağlık ve kira kalemleri öne çıktı. Bu kalemlerdeki artış, zamana bağlı fiyatlama davranışlarının etkisini yansıttı. Genel olarak değerlendirildiğinde, aylık enflasyon Temmuz ayında bazı geçici unsurlar nedeniyle yükseldi. Ancak, üç aylık ortalamalar bazında enflasyonun ana eğiliminde kademeli yavaşlama sürdü.

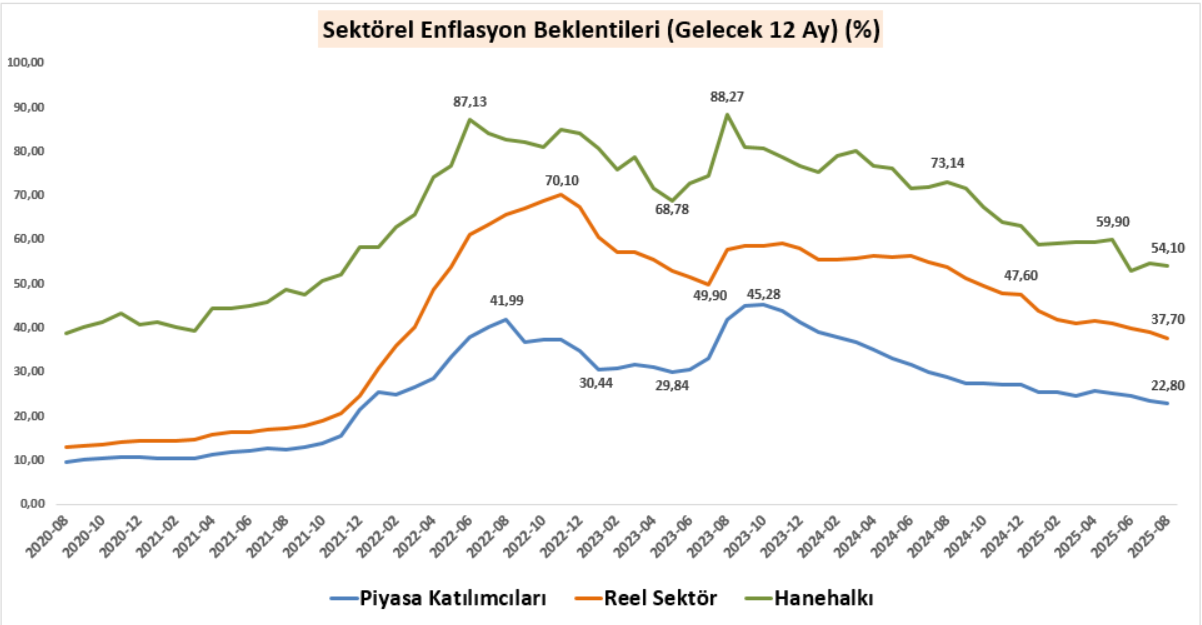

Piyasa Katılımcıları Anketi - Sektörel Enflasyon Beklentileri

III.Enflasyon Raporu Sunumu

TCMB Başkanı Fatih Karahan, yılın üçüncü Enflasyon Raporu sunumunda para politikası iletişimi açısından önemli bir çerçeve değişikliğine gidildiğini açıkladı. Bu raporla birlikte, orta vadeli tahminlerin yanında artık “ara hedef” olarak adlandırılan ve yıl sonu odaklı, taahhüt niteliği taşıyacak enflasyon düzeyleri de kamuoyuyla paylaşılacak.

Ara hedefler, orta vadeli enflasyon hedefi olan %5’e ulaşma sürecinde, daha kısa vadede Merkez Bankası’nın ulaşmayı taahhüt ettiği manşet enflasyon seviyeleri olarak tanımlanıyor. Böylelikle, para politikasının sıkılık düzeyi belirlenirken bu ara hedefler referans noktası olacak. Enflasyon Raporu dönemleri arasında, olağanüstü gelişmeler yaşanmadığı sürece ara hedeflerde değişikliğe gidilmeyecek. Bununla birlikte, enflasyon patikasına ilişkin tahminler belirsizlikler çerçevesinde kamuoyuyla paylaşılmaya devam edecek ve gerektiğinde güncellemeler yapılabilecek. Tahminlerdeki değişikliklerin nedenleri ise niteliksel açıklamalarla desteklenecek. Yıl sonu gerçekleşmelerinin ara hedeften sapması halinde, söz konusu sapmanın analizi takip eden yılın ilk Enflasyon Raporu’nda kamuoyuna sunulacak.

Tahminler ve Ara Hedefler:

- 2025 yıl sonu enflasyon tahmini: Ara hedef %24 olarak korunurken, tahmin aralığı %25 - %29 olarak belirlendi.

- 2026 yıl sonu enflasyon tahmini: Ara hedef %16, tahmin aralığı %13 - %19.

- 2027 yıl sonu enflasyon tahmini: %9 seviyesine revize edildi.

Merkez Bankası, enflasyondaki kademeli düşüş sürecini desteklemek amacıyla sıkı para politikası duruşunun kararlılıkla sürdürüleceğini vurguluyor. Faiz indirimlerinin sayısı ve büyüklüğü ise otomatik bir patika üzerinden değil, enflasyon görünümü ve risklerin seyrine göre belirlenecek. Bu bağlamda, veri akışının önemi özellikle öne çıkıyor.

Önümüzdeki dönemde Ağustos ayı TÜFE verisi, Eylül toplantısında TCMB’nin faiz indirimine ilişkin alacağı kararın şiddetini yorumlayabilmek açısından kritik olacak. Kurum olarak, mevcut durumda Eylül toplantısında 300 baz puanlık faiz indirimi bekliyoruz ancak enflasyon gerçekleşmelerine bağlı olarak bu beklentimizi tekrar gözden geçireceğiz.

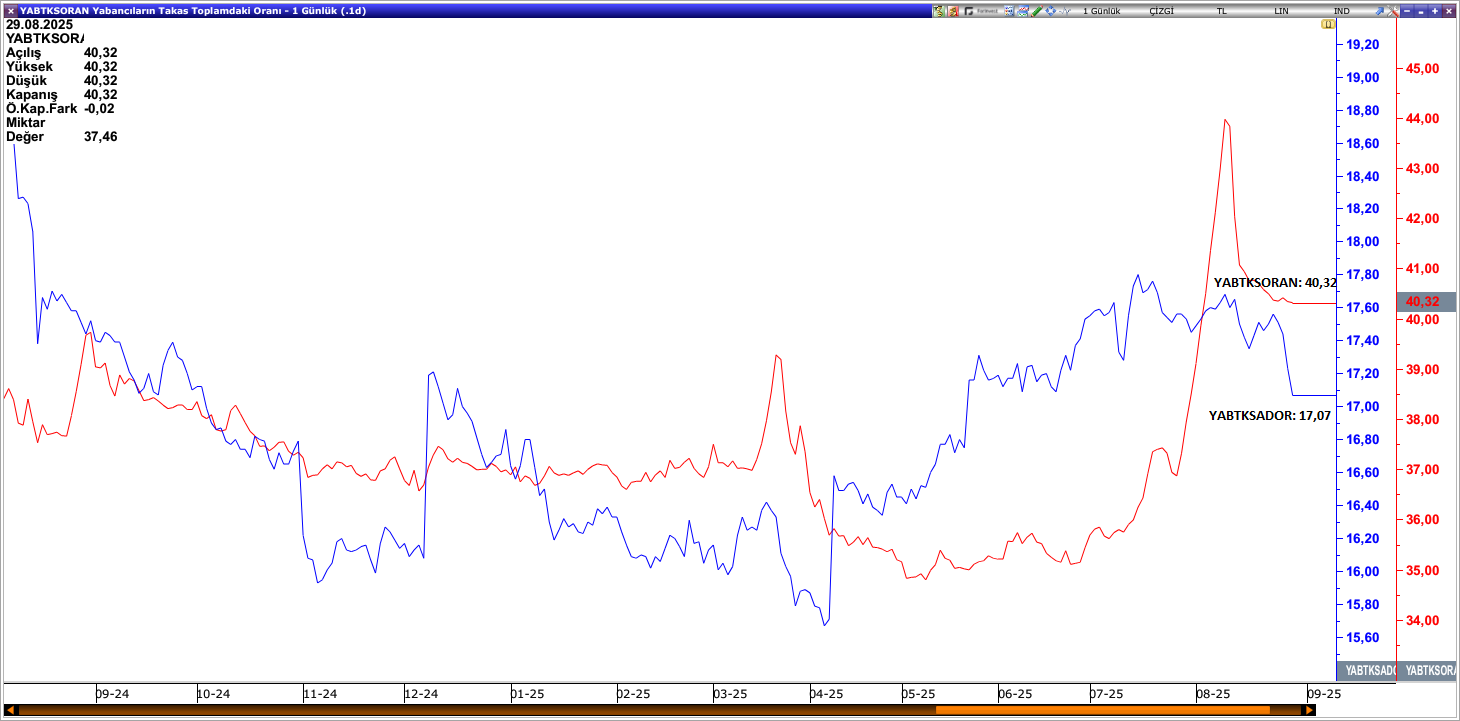

Yabancı Takas Oranı – CDS

Temmuz ayının sonunda başlayan yukarı yönlü ivmenin etkisiyle beraber Ağustos ayının ilk yarısında yabancı takas oranının %44 seviyesine yaklaştığı ardından da bir miktar geri çekilme yaşandığı görülmektedir. Mevcut görünümde baktığımızda da %40,32 seviyesinde bulunmaktadır. Bu oranın son birkaç yılın üzerinde seyrettiğini de belirtmekte fayda var. Kredi derecelendirme kuruluşlarının not artışları, faiz indirim sürecinin başlaması, enflasyondaki kademeli geri çekilme son dönemde yabancı ilgisini artıran faktörler olarak karşımıza çıkmaktadır.

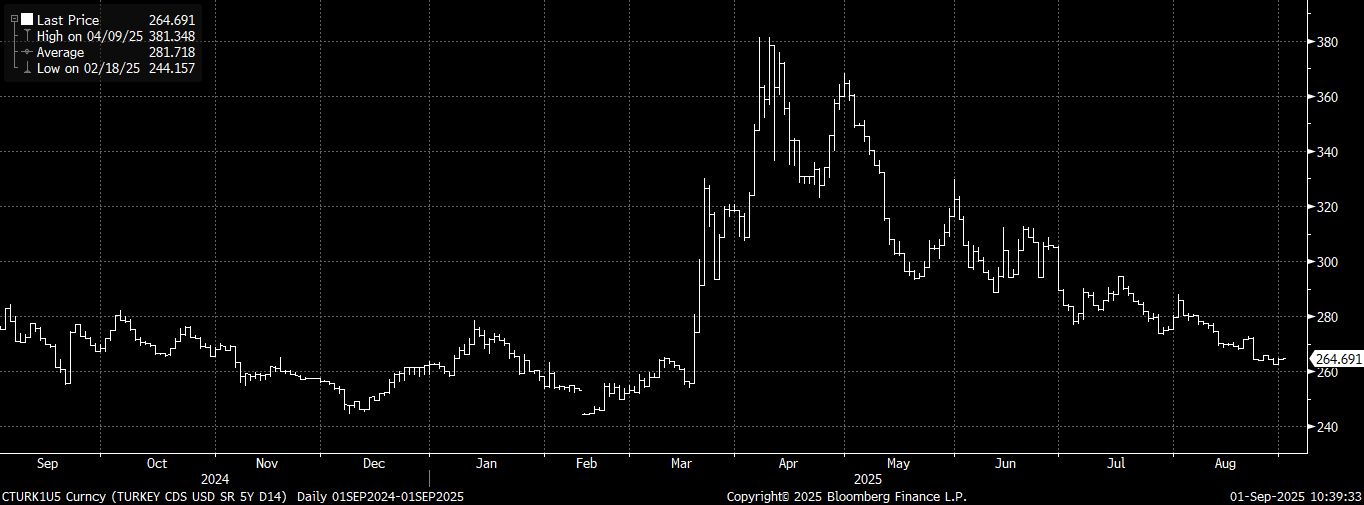

CDS’in Ağustos ayında en düşük 262,63 seviyesini gördüğü en yüksek ise 287,94 seviyesine ulaştığı görülmektedir. Mevcut görünümdeyse 264,69 seviyesinde hareketini sürdürmektedir.

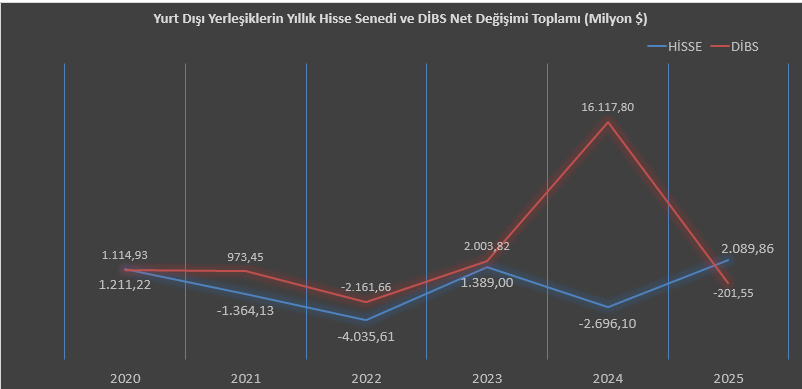

Menkul Kıymet İstatistikleri

Ağustos ayında piyasaların genel görünümü olumlu bir zeminde ilerlerken, yabancı yatırımcıların temkinli adımlarla alım yönlü pozisyonlarını sürdürdüğü gözlendi. Yılbaşından bu yana bakıldığında, hisse senetlerinde 2,08 milyar dolarlık net alım yapılmasına karşın, tahvil piyasasında 201,5 milyon dolarlık satış dikkat çekiyor.

Görece sakin geçen Ağustos ayı, yabancı yatırımcılar açısından karmaşık sinyaller içerse de genel tabloyu şimdilik olumluya çevirmiş durumda. Temmuz ayında gelen kredi notu artışı ve faiz indirimi kararlarının mesaj boyutu, Türkiye’nin rasyonel politika çerçevesine daha güçlü şekilde yerleştiğine işaret ediyor. Bununla birlikte, bu sürecin sürdürülebilirliğine dair soru işaretleri henüz tam olarak ortadan kalkmış değil. Önümüzdeki dönemde ise açıklanacak enflasyon verileri ile TCMB’nin para politikası kararları, yabancı yatırımcıların beklentilerini netleştirmede ve pozisyonlarını şekillendirmede belirleyici olacaktır.

BİST100 – BİST30 Endeks Performansları

Haziran ve Temmuz aylarında gözlenen pozitif eğilim, Ağustos ayında da korunarak BİST100 ve BİST30 endekslerinin ayı artıda tamamlamasını sağladı. Enflasyonda kademeli geri çekilmenin sürmesi ve TCMB’nin Temmuz ayında politika faizinde gerçekleştirdiği indirim, yatırımcı algısındaki iyimserliği destekleyen en önemli unsurlar oldu. Bu çerçevede, Ağustos ayı boyunca yaşanan alımların etkisiyle endekslerin TL bazında yeni zirvelerini test ettiğini gördük.

Bununla birlikte, ayın son haftasında gelen kar realizasyonlarıyla birlikte piyasada bir miktar geri çekilme gündeme geldi ve endeks kısa vadeli bir soluklanma sürecine girdi. Bu düzeltme hareketi, güçlü bir yükseliş döneminin ardından doğal bir denge arayışı olarak değerlendirilebilir.

Önümüzdeki dönemde enflasyonun seyrinin yanı sıra TCMB’nin faiz politikası, piyasanın yön tayininde belirleyici olmaya devam edecek. Ayrıca küresel risk iştahı ve jeopolitik gelişmelerin de piyasalar üzerindeki etkisi göz ardı edilmemeli. Özellikle Eylül ayı, iç siyasete yönelik gündemin yoğunlaşmasıyla birlikte volatilitenin artabileceği bir dönem olabilir. Bu nedenle, kısa vadede temkinli bir yaklaşımın korunması faydalı görünmektedir.

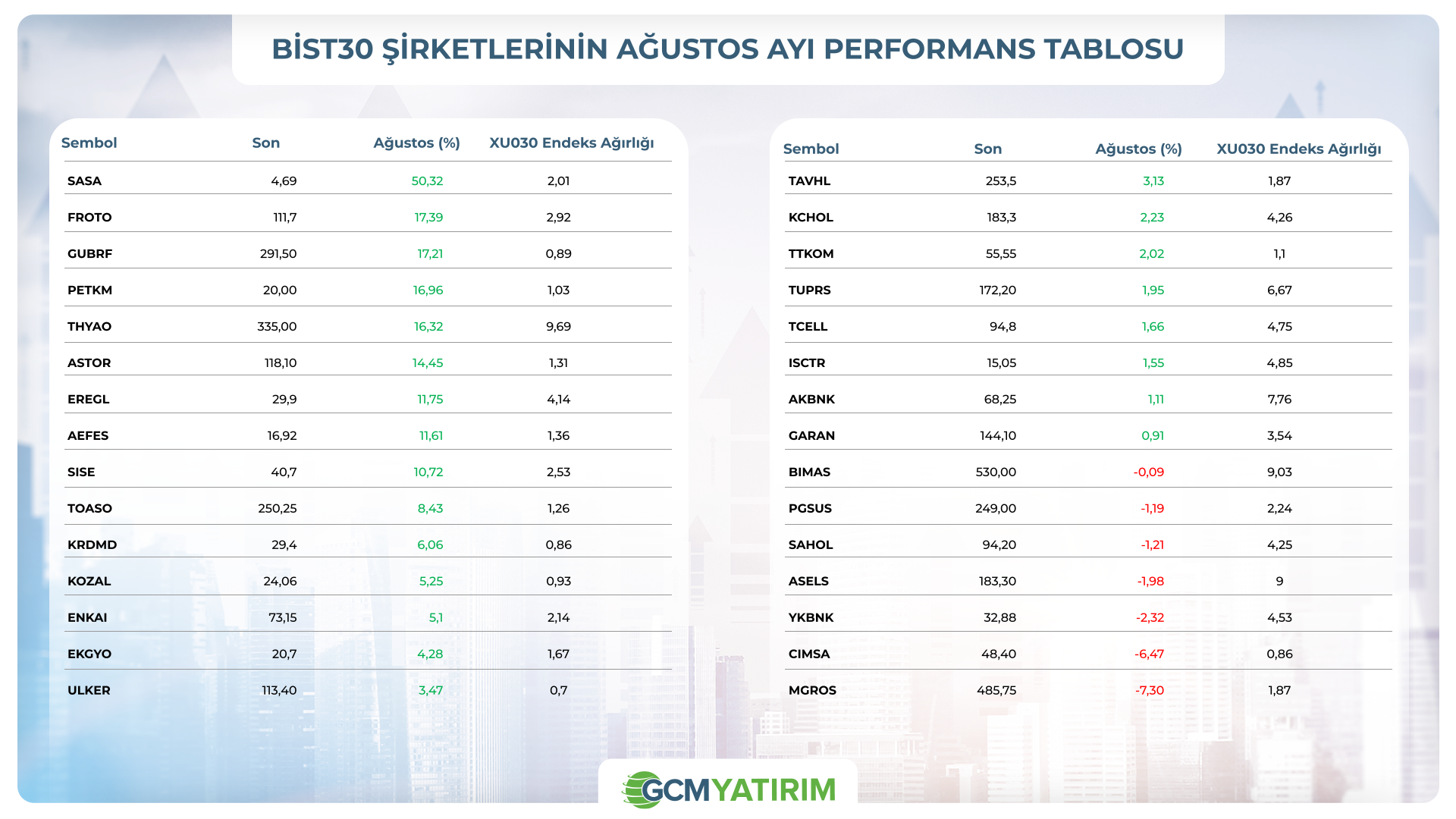

BİST30 Şirket Performansları

Haziran ayından itibaren güç kazanan iyimserlik dalgası, Ağustos ayında da BIST30 şirketleri üzerinde etkisini sürdürdü. Son üç aylık döneme bakıldığında, beklentiler ve bilanço sezonunun getirdiği sonuçlar ile birlikte haber akışlarının yön verdiği bir fiyatlama süreci öne çıktı. Bu dönemde sektörler ve şirketler arasında ayrışmaların belirginleştiği, bazı hisselerde güçlü primlenmeler yaşanırken, diğerlerinde kar realizasyonlarının gündeme geldiği gözlendi.

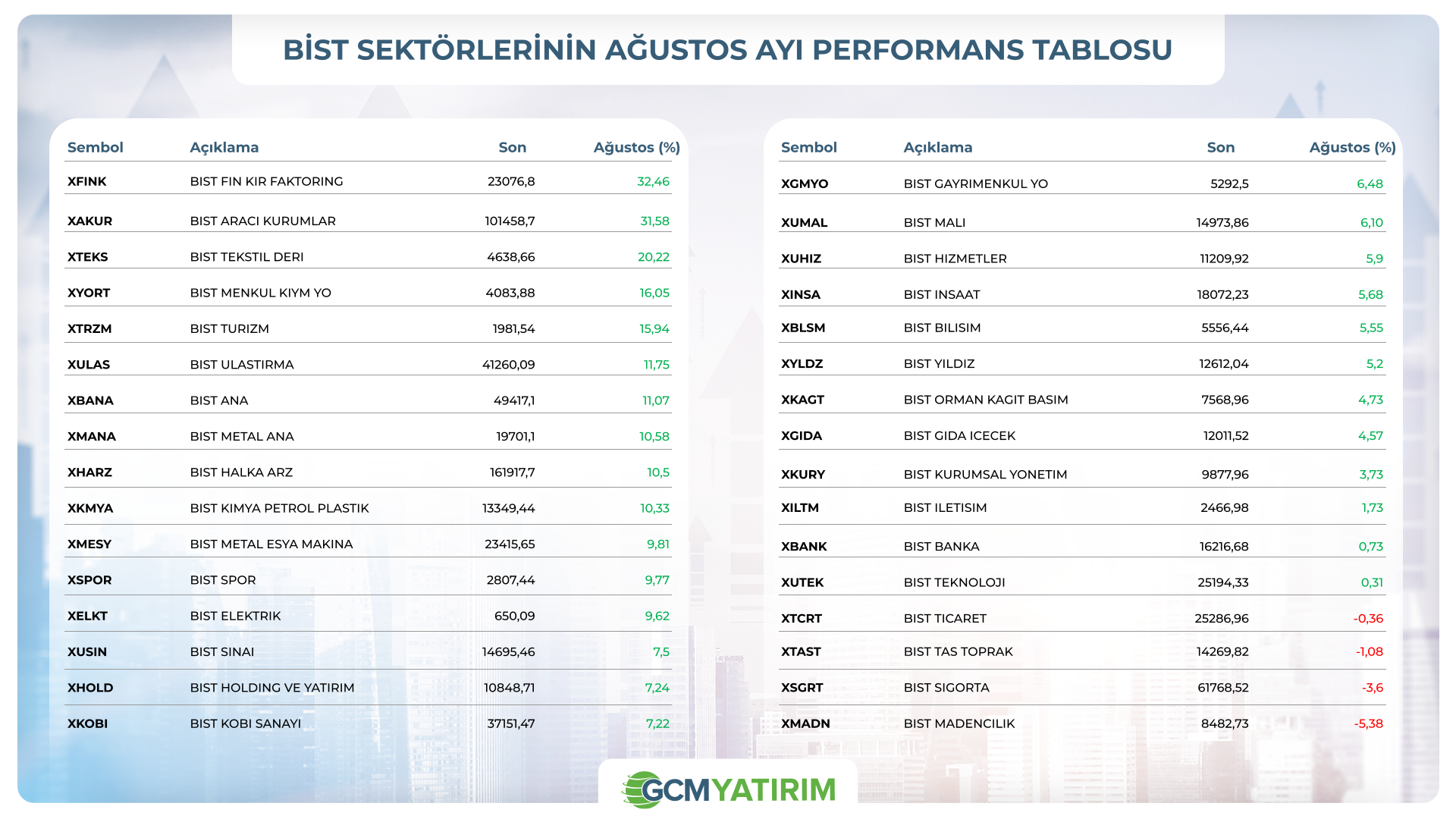

Sektör Görünümleri

Ağustos ayında da tıpkı Temmuz’da olduğu gibi Borsa İstanbul’un en dikkat çeken performansı finansal kiralama ve faktoring sektöründen geldi. XFINK endeksi ayı %32,46 gibi oldukça güçlü bir artışla tamamladı. Bu yükselişin arkasında, sektöre özgü dinamiklerin yanı sıra makroekonomik görünümdeki değişimlerin de belirleyici rol oynadığı söylenebilir. Özellikle TCMB’nin faiz indirim sürecine başlaması ve enflasyonda görülen kademeli iyileşme, faktoring şirketlerinin faaliyet koşullarını destekleyerek performanslarına pozitif yansıdı.

Ana sektör endekslerine bakıldığında ise XBANK %0,73, XUSIN %7,5, XHOLD %7,24 ve XUHIZ %5,90 yükseliş kaydederek ayı artıda kapattı. Bu tablo, piyasalardaki iyimserliğin yalnızca belirli sektörlerle sınırlı kalmayıp genele yayıldığını da ortaya koyuyor. Ancak, söz konusu olumlu hava içerisinde negatif ayrışan dört sektörün bulunması, yatırımcıların seçici davranmaya devam ettiğine işaret ediyor denilebilir.

Eylül ayıyla birlikte piyasalar açısından yeni ve kritik bir döneme girmiş bulunuyoruz. Artık merkez bankalarının sahne aldığı, para politikasındaki yön arayışlarının daha netleşeceği bir süreç başlıyor. Bu noktada, 11 Eylül’de açıklanacak TCMB faiz kararı piyasaların ana gündem maddesi olacak. Ancak bundan önce 3 Eylül’de açıklanacak Ağustos enflasyonu, Para Politikası Kurulu’nun elini büyük ölçüde şekillendireceği için piyasaların nabzını belirleyecek.

Eylül’ün ikinci yarısında ise siyaset cephesindeki gelişmeler öne çıkabilir. CHP’nin kurultayına ilişkin açılan davanın 15 Eylül’de görülecek olması, özellikle iç politikadan kaynaklı dalgalanmaları artırma potansiyeli taşıyor. Bu tür gelişmeler, kısa vadede TL varlıklar üzerinde baskı yaratabilir.

Genel olarak bakıldığında, Ağustos’ta sergilenen güçlü performansın ardından Eylül ayı çok daha sınav niteliğinde olacak. TL varlıklar pozitif ivmesini koruyabilir ancak bu büyük ölçüde enflasyon verilerinin seyri, TCMB’nin vereceği mesajlar ve OVP’de ortaya konacak yol haritasına bağlı olacak. Belirsizlikler masada kalmaya devam ettiği için temkinli olunması gerektiği unutulmamalıdır.