Mersis No : 0389070782000015")

Microsoft: Copilot ve Azure ile Yapay Zeka Rekabetinde Vites Yükseltiyor

Yazılım devi Microsoft’un Haziran ayı sonu itibariyle biten, mali dönem olarak 2025 yılı dördüncü çeyreğine yönelik finansal raporlarını 30 Temmuz günü sunması bekleniyor.

Microsoft’un yapay zeka yatırımları, Azure’un büyümesini desteklerken gelir artışına katkı sağlaması bekleniyor. Google ve X gibi platformların yapay zeka uygulamalarında rekabeti artırması, Microsoft’un Copilot uygulamalarının performansını kritik hale getiriyor. Şirket, mali 2025 üçüncü çeyrek sonuçlarında Copilot’un gelişmiş analiz, kod yazımı ve sunum hazırlama gibi geniş alanlarda verimlilik artışı sağladığını belirtti. Yapay zeka araçlarının kullanımıyla Azure’da güçlü büyüme beklentileri devam ediyor.

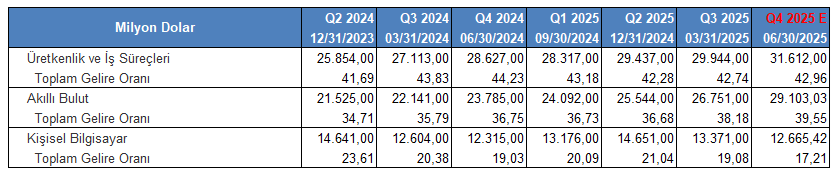

Microsoft, finansal performansını üç ana segment üzerinden takip etmeyi sürdürüyor.

Verimlilik ve iş süreçleri segmenti, Microsoft’un üretkenlik, iletişim ve bilgi hizmetleri faaliyetlerini oluşturuyor. Bu faaliyetler arasında; Microsoft Office ve Office 365, Dynamics 365, LinkedIn ve diğer üretkenlik araçları yer alıyor.

Akıllı bulut segmenti, Microsoft’un bulut hizmetlerini kapsayıp ve sunucu ürünleri ile bulut hizmetleri sunuyor. Burada; Microsoft Azure, sunucu ürünleri, kurumsal hizmetler, GitHub ile Visual Studio gibi hizmetler yer alıyor. Bu segmentte Azure, Microsoft’un geliri için önemli bir konumda bulunurken; şirket faaliyetlerinde yapay zeka entegrasyonunda öne çıkıyor.

Kişisel bilgisayar segmenti, Windows, cihazlar, oyun ve arama ile reklam faaliyetlerini kapsıyor.

Microsoft, faaliyetlerini takip ettiği 3 segment arasında toplam gelire en yüksek payı üretkenlik ve iş süreçleri segmenti vermeye devam ediyor. Bu segment mali dönem olarak 2025 yılı üçüncü çeyreğinde 29 milyar 944 milyon Dolarlık gelir ile toplam gelirin %42,74’lik kısmını oluşturdu. Bu durumu akıllı bulut ve kişisel bilgisayar segmentleri takip etti.

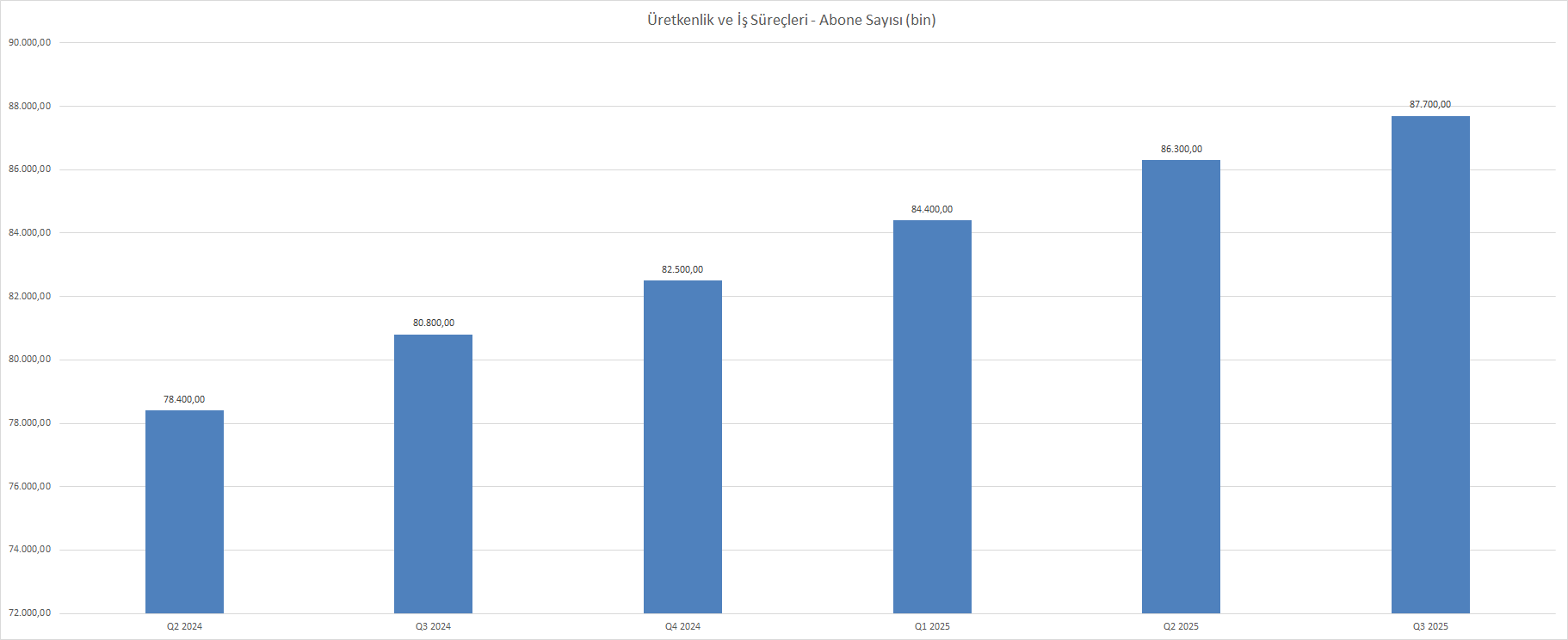

Microsoft’un, 365 hizmetlerini sunarak sağladığı abonelik gelirleri artış göstermeye devam ediyor. Mali dönem olarak 2025 yılı üçüncü çeyreğinde 87 milyon 700 bin kişiye bu hizmet sunulurken, sunulan hizmet Office uygulamaları, bulut depolama ve yapay zeka desteğini kapsıyor.

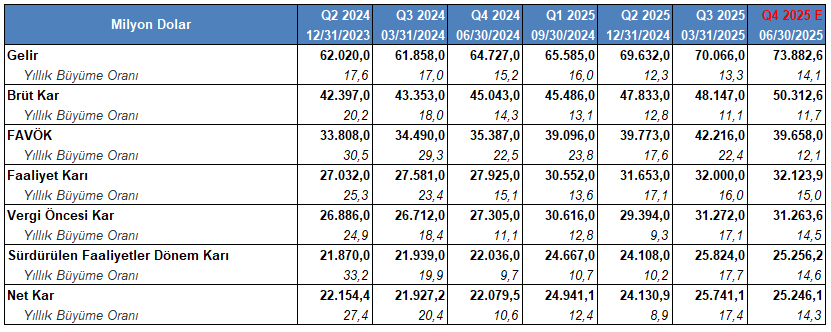

Bu faaliyetler sonucunda mali dönem olarak 2025 yılı üçüncü çeyreğinde Microsoft’un toplam geliri 70 milyar 66 milyon Dolara ulaştı ve yıllık bazda %13,3 büyüme yaşadı. Brüt kar 48,1 milyar Dolar tutarında %11 artışla ulaştı. FAVÖK 42,2 milyar Dolar ile yıldan yıla %22 değişimle yükseldi. Faaliyet karı 32 milyar Dolar ile karşımıza çıkarken, yıllık büyüme %16 oranında kaydedildi. Net kar 25,7 milyar Dolar sonuçlanırken, yıldan yıla %17,4 yükseldi.

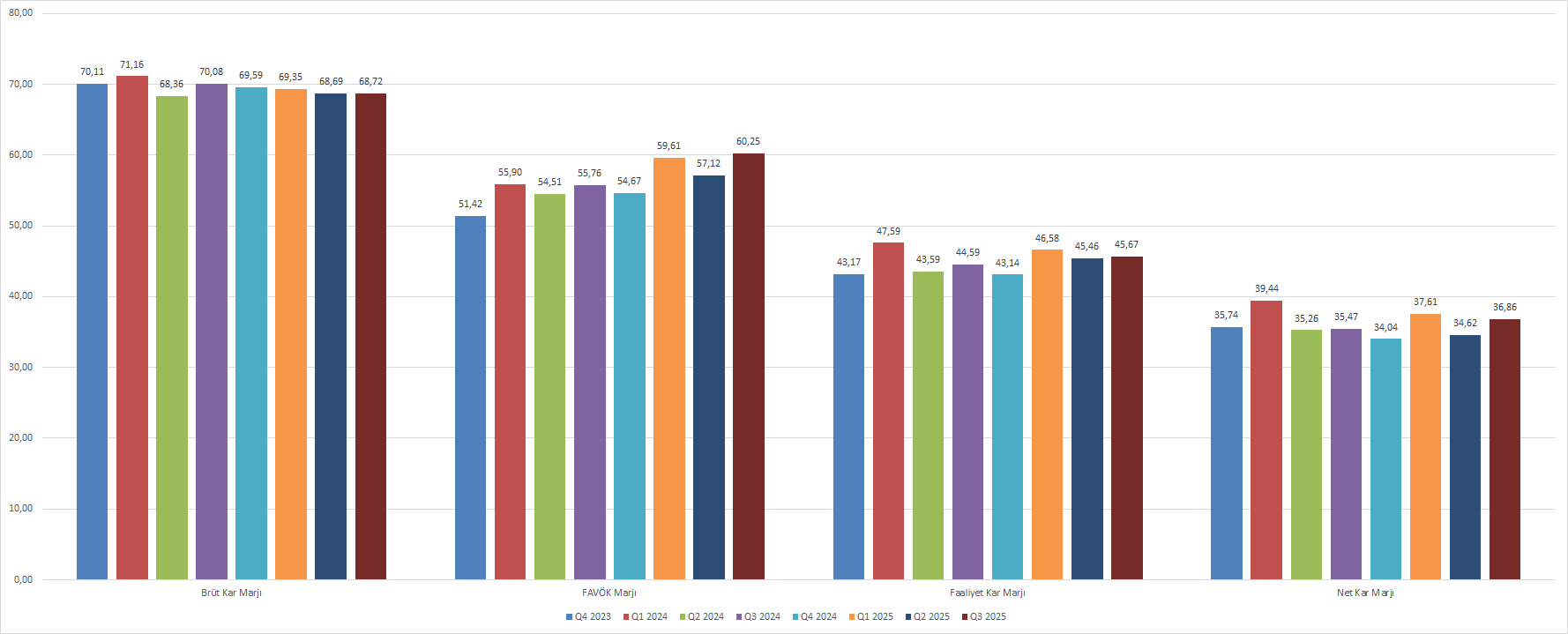

Bu dönemde Microsoft’un kar marjlarında brüt kar marjı hariç büyüme devam ettiği gözlemlendi. Brüt kar marjı yıllık %2 oranında azalarak, %68,72 oranına geriledi. Yıllık %8,1 oranında büyümeyle FAVÖK marjı %60,25 oranında elde edildi. Faaliyet kar marjı %2,4 oranında değişimle, %45,67 oranına yükseldi. Net kar marjı ise %3,9 oranında yıllık büyümeyle, %36,86 oranında sonuçlandı.

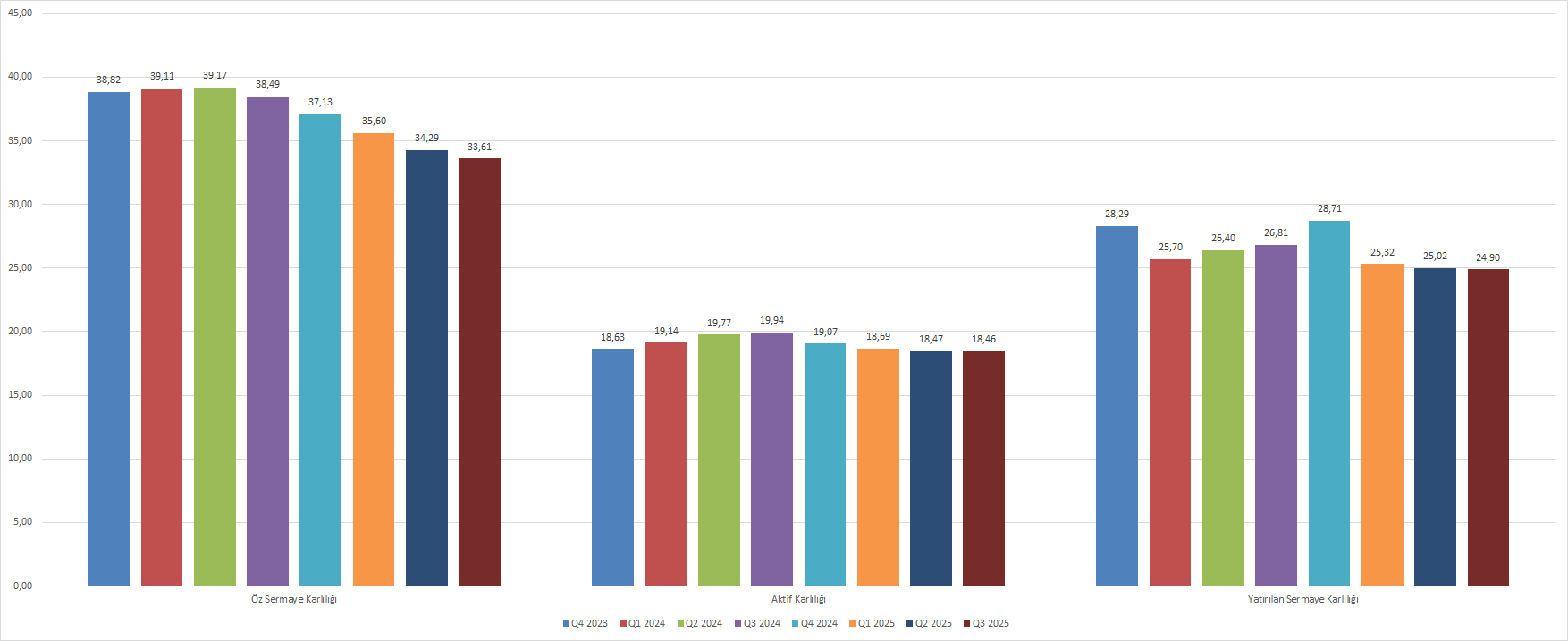

Marjlarındaki yükselişe rağmen şirketin karlılık oranlarındaki yavaşlama devam etti. Öz sermaye karlılığı %12,7 oranında yıllık bazda değişimle, %33,61 oranına geriledi. Yatırılan sermaye karlılığı %7,1 yıllık bazda soğuyarak, %24,90 oranında karşımıza çıktı. Aktif karlılığı ise %7,4 oranında düşüşle, %18,46 ile yer aldı.

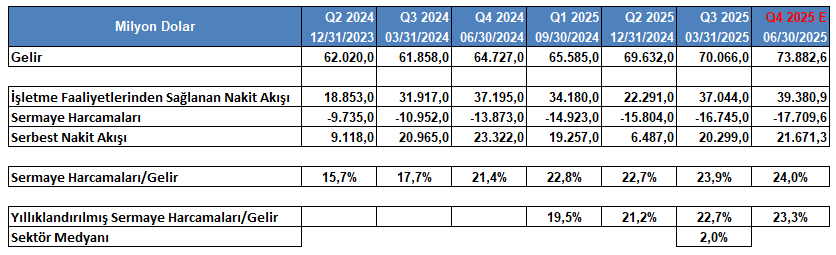

Microsoft, mali dönem olarak 2025 yılı üçüncü çeyreğinde işletme faaliyetlerinden 37 milyar 44 milyon Dolar nakit akışı sağladı. Bu tutarın 16 milyar 745 milyon Dolarını ise sermaye harcamalarına yönlendirdi. Şirket yatırım harcamalarını, faaliyetlerden elde edilen nakitten finanse ettikten sonra, 20 milyar 299 milyon Dolar serbest nakit akışı oluşturdu.

Sermaye harcamalarını yıllıklandırıp, geliri de benzer şekilde ele alarak oranladığımızda şirketin büyümeye odaklı bir şekilde hareket ettiğini söyleyebiliriz. Microsoft için bu oran son çeyreklik dönemde %22,7 iken benzerlerinin medyan değeri %2,0 oranında bulunuyor.

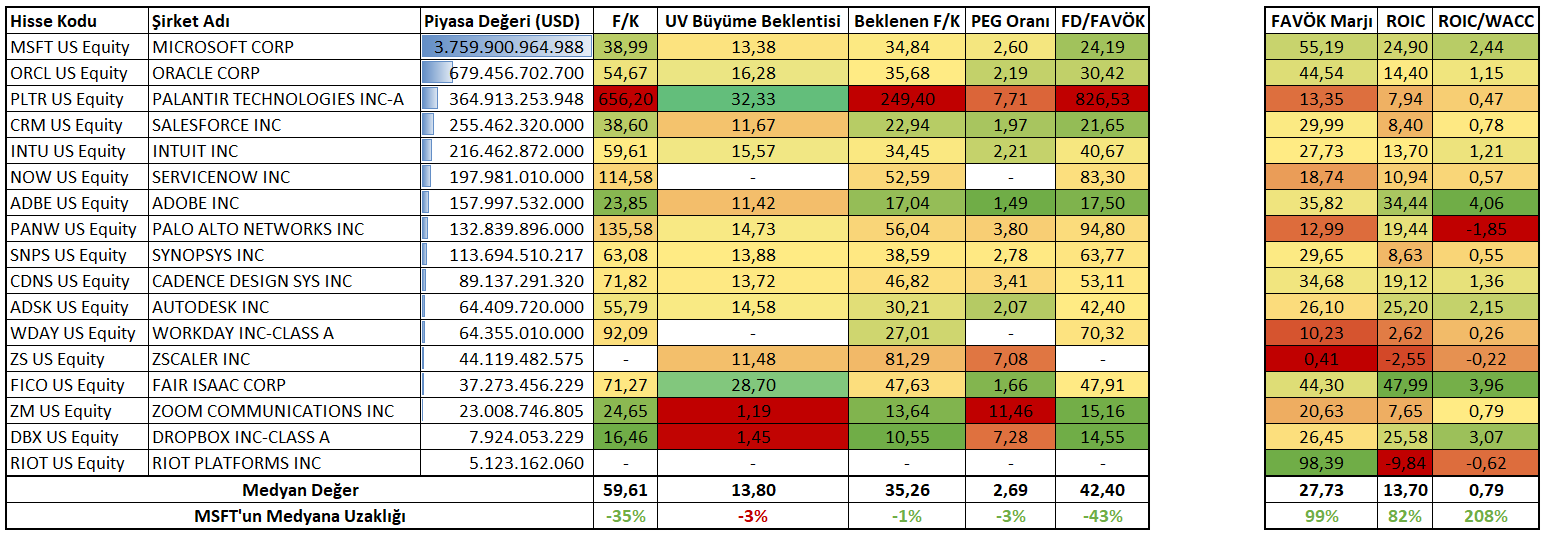

Microsoft, 3,7 trilyonu aşan piyasa değeri ile benzerleri arasında birinci sırada oturmaya devam ediyor.

Şirket 38,99 çarpanla, medyan Fiyat / Kazanç oranının altında bir konumda bulunuyor. Microsoft’a yönelik uzun vadeli büyüme beklentileri %13,38 oranında bulunurken, bu değer medyan değerin sınırlı bir oranda altında kalıyor. Beklenen F/K oranı 34,84 ile medyan değere göre sınırlı bir oranda aşağıda yer alıyor. Microsoft’un bulunduğu yazılım sektöründe Firma Değeri / FAVÖK oranı %42,4 iken Microsoft %24,19 oranıyla önemli oranda düşük seviyede bulunuyor.

Microsoft’un yıllıklandırılmış FAVÖK marjı %55,19 ile sektörün en yüksek ikinci sırasında bulunuyor. Şirketin yatırılan sermaye karlılığı (ROIC) %24,9 ile medyan değerin oldukça üzerinde konumlanıyor. Bu değeri, ağırlıklı ortalama sermaye maliyetine (WACC) oranladığımızda elde ettiğimiz verimlilik göstergesi, 2,44 ile hem 1 değerinin hem de medyan değerin üzerinde yer alıyor.

Buradan hareketle Bloomberg tarafından hazırlanan, Microsoft’un ikinci çeyreklik finansallarına yönelik beklenti anketini incelediğimizde;

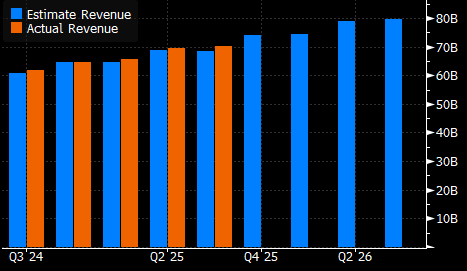

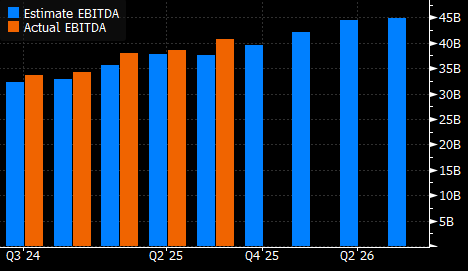

Gelirin 73 milyar 883 milyon Dolar tutarında gerçekleşmesi bekleniyor. En yüksek beklenti 74,6 milyar Dolar ve en düşük beklenti 73,2 milyar Dolar ile yer alıyor. Piyasa beklentisinin karşılanması halinde gelirin yıllık bazda %14,1 oranında artış yaşaması düşünülüyor.

FAVÖK’ün 39 milyar 658 milyon Dolar tutarında oluşması öngörülüyor. Beklentiler en yüksekte 42,9 milyar DOLAR ve en düşükte 32 milyar Dolar ile karşımıza çıkıyor. Beklentinin yakalanması halinde FAVÖK’ün yıldan yıla %12,1 oranında yükseliş göstermesi bekleniyor.

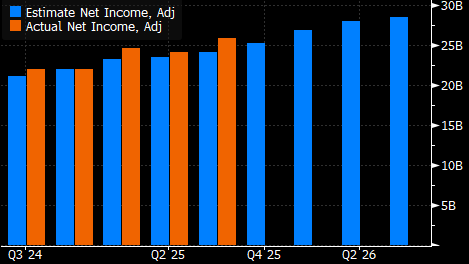

Net karın 25 milyar 246 milyon Dolar ile sonuçlanması bekleniyor. Beklenti aralığı en yüksek 27,7 milyar Dolar ve en düşük 24,6 milyar Dolar tutarında yer buluyor. Piyasa beklentisinin yakalanması halinde net karın yıllık bazda %14,3 oranında yükseliş yaşaması düşünülüyor.

Hisse başı karın 3,37 Dolar tutarında gerçeklemesi öngörülüyor. En yüksek beklenti 3,57 Dolar ve en düşük beklenti 3,31 Dolar ile karşımıza çıkıyor.

Microsoft Analizi

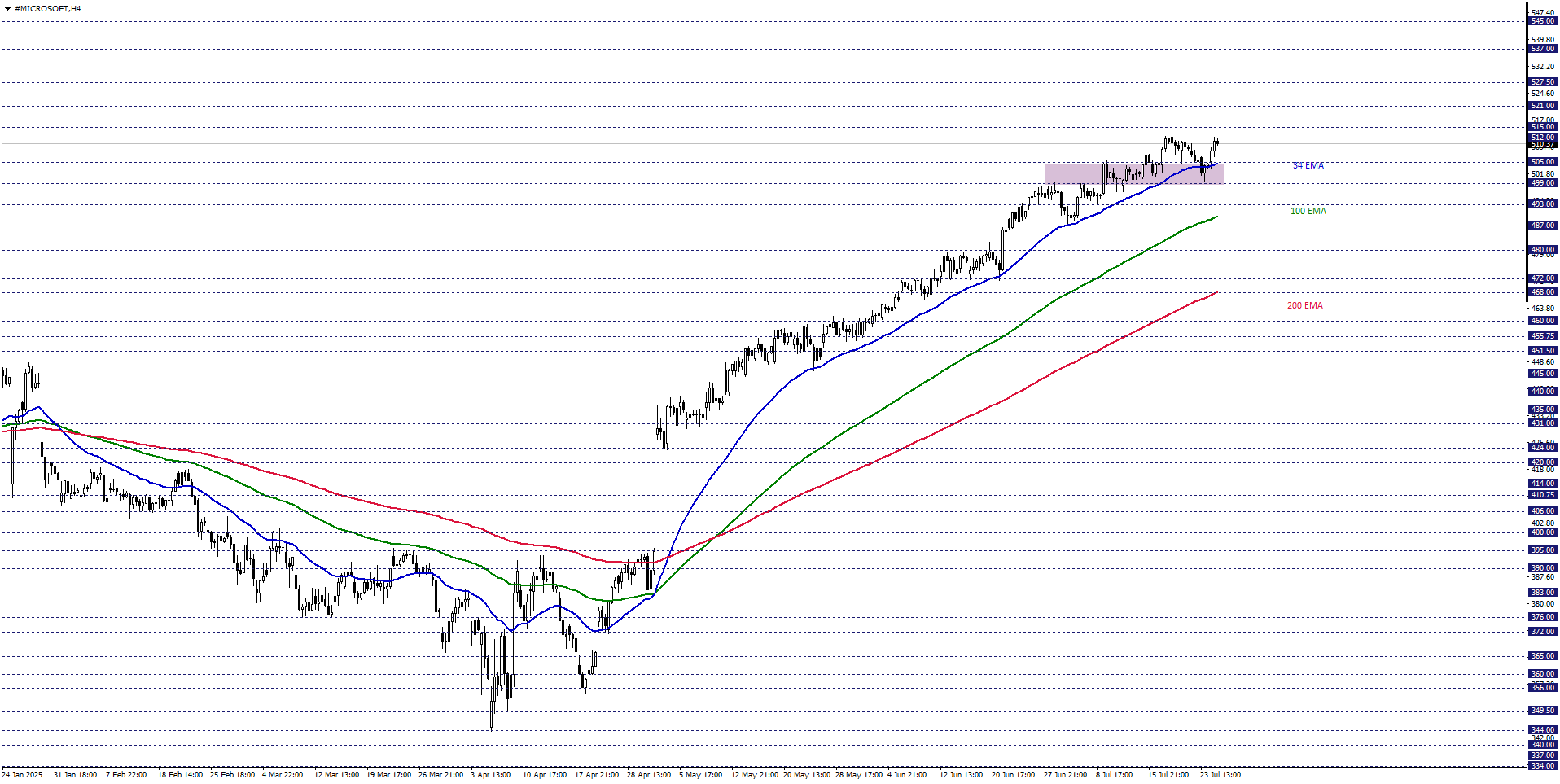

Microsoft hisse fiyatını kısa vadede teknik açıdan incelediğimizde, 34 periyotluk üstel hareketli ortalamanın desteklediği 499,00 – 505,00 bölgesini takip etmekteyiz. Hisse fiyatı ilgili bölge üzerinde hareket ettikçe, yükseliş eğilimi sürebilir. Bu yönde fiyatlamaların devamında 512,00 ve 515,00 dirençleri gündeme gelebilir. Bu aşamada 515,00 seviyesinin tutumu, yukarı yönlü beklentinin devamlılığı açısından etkili olabilir.

Alternatif durumda, düşüş isteğinin hakim olabilmesi için, izlediğimiz bölgenin alt bandı 499,00 altında kısa vadeli kalıcılığı görmek gerekebilir. Bu halde 493,00 ve 487,00 destekleriyle karşılaşılabilir.