Mersis No : 0389070782000015")

Enflasyon, Politika Faizi ve Borsa Üçgeni

Enflasyon ve politika faizi arasındaki ilişki klasik ekonomi teorileri, güncel merkez bankaları uygulamaları ayrıca piyasada yatırımcılar açısından önemlidir. Hem döviz kurlarının belirlenmesinde hem de Borsaların rağbet görmesinde önem arz eder. Son dönemlerde bu ilişki yani enflasyon yükseldiğinde Merkez Bankaları genellikle politika faizini artırırlar. Bunun amacı parayı pahalı hale getirerek talebi kısmak ve fiyat artışlarını kontrol altına almaktır. Merkez Bankaların yüksek faiz ile enflasyonu düşürme mekanizmaları sayesinde yüksek faizle kredi kullanımında harcama ve yatırım azalır. Borsalar ise buradan özellikle firmalar bazında finansmana erişim azaldığı için yüksek kredi maliyetleri ile karşılaşacaktır. Bu yüzden firmaların borçlanma maliyetleri önem arz eder ve finansal riskler muhakkak yatırımcılar tarafından takip edilmelidir. Firmaların bilançolarında mali borçlarda meydana gelen artışlar, firmaların Faiz ve Vergi Öncesi Kar (FVÖK) ın finansman giderlerini kaç kere ödediği Faiz Karşılama Oranları dikkatle bu dönemde takip edilmelidir. Diğer taraftan yüksek maliyetli finansman ayrıca Karlarda da daralmaya neden olacaktır. Yüksek faiz tasarrufları cazip hale getirir ama para genelde para piyasalarına kayar. Ayrıca yüksek mevduat faizleri borsa işlem hacimlerini sınırlandırıcı etki yaratırken risksiz faiz oranında da yüksekliği firmaların Ağırlıklı Ortalama Sermaye Maliyetlerini artırarak düşük değerlenmelerine neden olur. Yüksek politika faizleri para arzını da yavaşlatır. Ayrıca talep baskısı azaldığı için fiyat artışları da yavaşlar. Yine bu durumda firmaların satışlarının düşmesine yol açacaktır.

Bu sadece Türkiye için değil tüm ülkeler içinde geçerlidir. Ülkemiz açısından ve genel makro piyasalar açısından ABD ve Avrupa Bölgesi gelişmeleri öne çıkmaktadır.

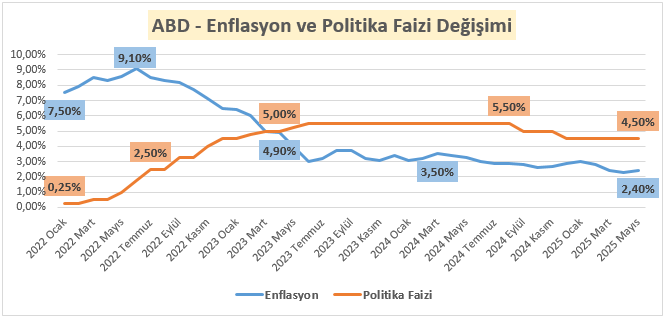

ABD enflasyon ve politika faizi verileri 2022 Ocak ayından itibaren incelendiğinde 2023 Nisan ayından itibaren reel faiz verecek şekilde ABD Merkez Bankası FED tarafından ciddi şekilde gözlenmektedir. 2008 krizi ve 2020 pandemisinde piyasa sürülen paranın tüm Dünya üzerinde yarattığı Global Enflasyon baskısı karşısında reel faiz uygulamalarının bir müddet daha devam edeceği aşikardır. Fakat aradaki farkın giderek azalacağı da beklenmelidir. Bu yüzden FED in ülkedeki enflasyonun ve beraberinde diğer makro verilerin istihdam ve büyüme gibi göstergeleri gayet temkinli takip ettiği yukarıdaki grafikten de görülebilmektedir. Ayrıca ABD de beklenecek olan bir faiz indirim serisinin diğer ülke Borsalarına doğru yaratacağı para girişi ve değerli madenlerde (özellikle altında) yaratacağı artış beklentisi açısından önem arz eder. Haziran yada Temmuz aylarında FED tarafından yapılacak bir faiz indiriminin sermaye piyasalarına ve altın fiyatlarına olumlu bir yansıması olması beklenmektedir. Ama piyasa otoritelerinin indirim beklentisinin de makro verilerde iyileşmeye ve devamına bağlı olarak Eylül ayı olduğu da unutulmamalıdır. Bunun için GCM yatırımın diğer ilgili rapor ve bültenleri de değerlendirilmelidir.

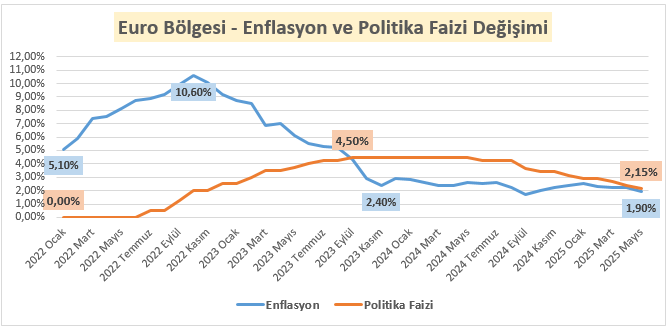

Ülkemizi etkileyen diğer bir bölge ise Avrupa Birliği bölgesidir. Bu bölgede gelişim ise aşağıdaki grafikte takip edilebilir. Yine Avrupa bölgesinde biraz daha karasız bir durum olduğu hemen dikkati çekmektedir. Bunun için GCM Yatırım Araştırma biriminin yazdığı “Avrupa Merkez Bankası: Faizde İndirim Beklentisi ve Döngünün Sona Ereceği Tartışmaları” özel raporu takip edilebilir.

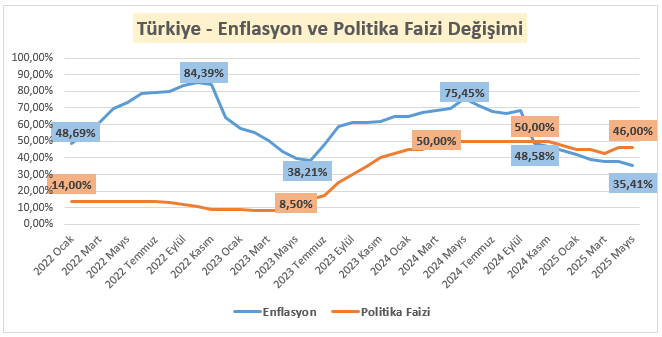

Ülkemize gelince 2022 Ocak ayından Enflasyon ve Politika Faizinin gelişimi aylar itibariyle aşağıdaki grafikten incelenebilir.

Türkiye’de reel faize ancak 2024 yılının Ekim ayından itibaren geçilmiş olup açıklana son Mayıs verisine göre yaklaşık %10,59’luk bir reel faiz oluşmuş durumdadır. Mayıs ayı enflasyon rakamlarına ilişkin değerlendirmemiz GCM Yatırım Araştırma birimi tarafından hazırlanan “Mayıs Ayı: Sınırlı Hareket, Süregelen Belirsizlik” özel raporunda detaylı olarak incelenebilir.

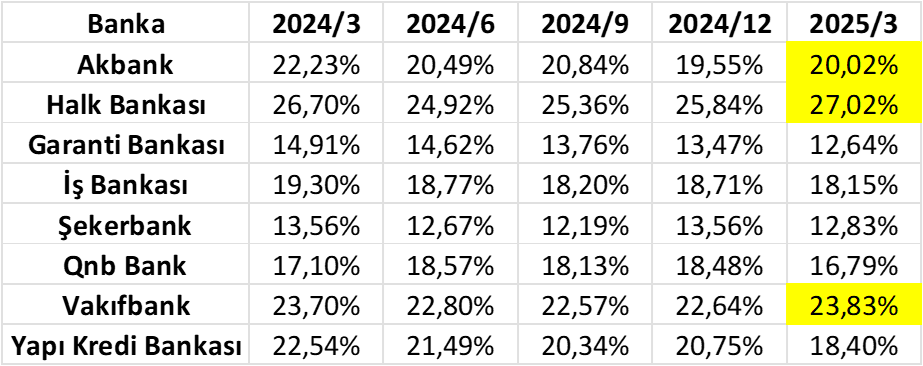

Piyasalarda beklentilerin satın alınıp gerçekleşmelerin satıldığı düşünüldüğünde 10 Haziran itibariyle TCMB haziran ayı toplantısında Enflasyonda Mayıs ayında beklenin altında gelmesi ve bunun devam edeceği sinyaline bağlı kalması durumunda meydana gelebilecek (Temmuzda beklenen) bir faiz indiriminin ve diğer yurt dışı piyasalarda olumlu algının da etkisiyle haftaya yükselişle başlamıştır. Özellikle Bankacılık endeksinin çok ciddi bir artış göstermesi de bu durumun göstergesidir. Böyle bir faiz indiriminin gelecek aylarda Bankacılık Senetlerinin kredi kanallarının genişlemesi ve faiz spreadlerinin artması ve ellerinde bulundurdukları devlet tahvillerinin piyasa değerinin artacak olması ile ekonomide güven taşlarının yerine oturuyor olmasından dolayı en çok artış gösteren sektör olması da beklentiler ile uyumludur. Bankacılık Hisselerinde özellikle faiz indirimi ile birlikte hangi bankanın aktifinde ne kadar Devlet İç Borçlanma Senedi taşıdığı önem arz edecektir. Çünkü düşen faizler bu tahvilleri değerli hale getirecektir. O yüzden hangi bankanın ne kadar tahvil taşıdığı temel analizde ön plana çıkacaktır. Bu durumda son çeyrek ve öncesinde ticaret bankalarının aktiflerinde taşıdığı Devlet Borçlanma Senetlerinin dönem içinde dikey analiz yardımıyla aktifin ne kadarı olduğu analiz edilmelidir.

Görüldüğü ve beklendiği üzere devlet bankaları öne çıkmakla birlikte Akbank ve İşbankası da aktifinde ciddi bir anlamda Devlet Borçlanma Senedi taşımaktadır. Bunların önemli bir kısmı da uzun vadeli tahviller olup faiz indirimleri geldikçe bunların değeri artacak olup kar üzerinde olumlu sonuçlar doğuracaktır.

Faiz indirimlerinden etkilenecek olan diğer bir sektör gruba da inşaat, gayrimenkul yatırım ortaklıkları ve otomotiv sektörleri olacaktır. Gelen faiz indirimleri doğal olarak konut ve taşıt kredilerine de yansıyacak olup maliyetler azaldıkça ve en önemlisi vade kısıtlamaları uzadıkça yada miktar kısıtlamaları artırıldıkça ilgili sektörlerdeki firmaların satışlarına yansıyacaktır. Artan satışlar FAVÖK marjları yüksek firmalarda değerlerin artmasına neden olacaktır. Temel analizde özellikle inşaat firmaları ile gayrimenkul yatırım ortaklıklarında Bilançolarda Yapılmakta Olan Yatırımlar kalemi ciddi bir yekün tutan yani şu an inşaat yapan firmaların incelenmesiyle değerlemede hikayeye dayalı kazançların elde edilmesi mümkündür.