Mersis No : 0389070782000015")

Nisan Ayı: Belirsizlikler ve Tepkiler

Nisan ayına ilişkin değerlendirme yapılacak gündem maddeleri aşağıdaki gibidir.

→ Enflasyon – Faiz Kararı

→ Piyasa Katılımcıları Anketi - Sektörel Enflasyon Beklentileri

→ SPK Kararı

→ S&P Türkiye Değerlendirmesi

→ Yabancı Takas Oranı - CDS

→ Menkul Kıymet İstatistikleri

→ BİST100 – BİST30 Endeks Performansları

→ BİST30 Şirket Performansları

→ Sektör Görünümleri

Enflasyon – Faiz Kararı

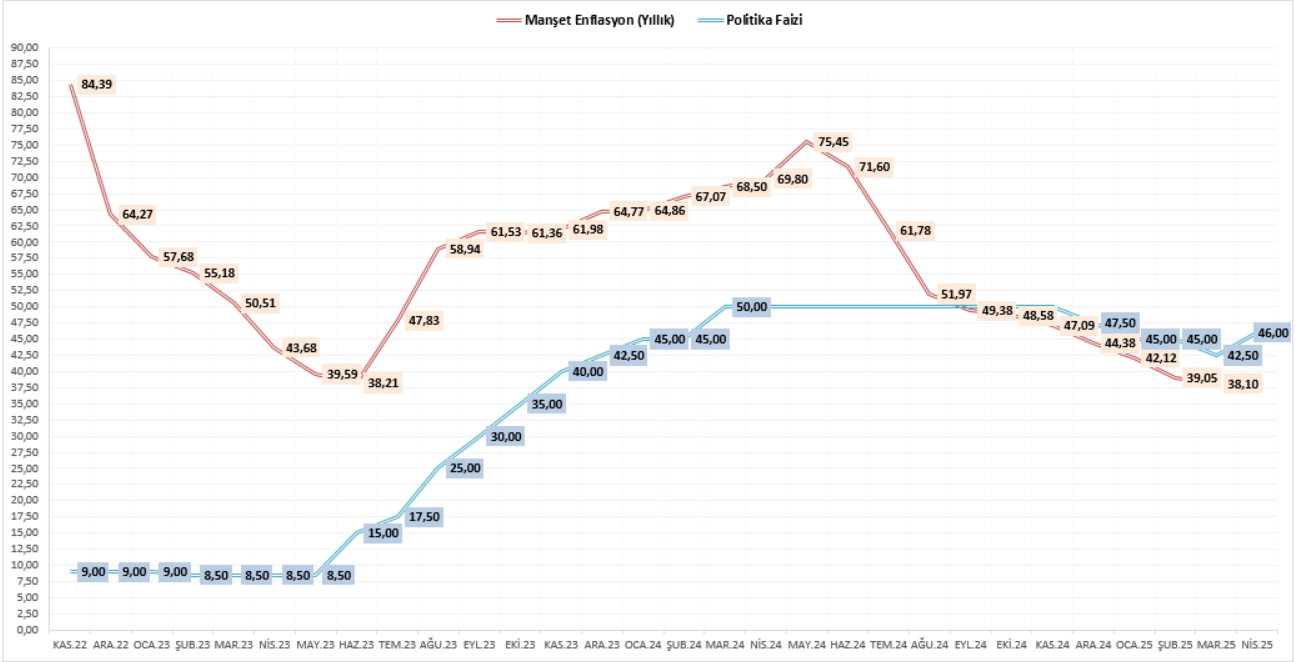

Mart ayında tüketici fiyatları yüzde 2,46 oranında yükseldi, yıllık enflasyon ise 0,95 puan gerileyerek yüzde 38,10 seviyesine indi. Yıllık enflasyon, gıda ve alkol-tütün gruplarında artarken diğer ana gruplarda azaldı. Gıda grubunda aylık fiyat artışı, işlenmemiş gıda ürünleri kaynaklı olarak güçlendi. Özellikle taze meyve ve sebze fiyatlarındaki yükseliş ile ramazan ayının etkisiyle artan et fiyatları belirleyici oldu. Enerji grubunda, küresel ham petrol fiyatlarındaki düşüş akaryakıt fiyatlarını geriletirken, şebeke suyu tarifelerindeki artış bu etkiyi büyük ölçüde dengeledi ve fiyatlar yatay seyretti. Temel mallarda, giyim ve ayakkabıda sezon indirimleri fiyatları düşürürken, dayanıklı mal fiyatlarındaki artış ılımlı kaldı. Hizmet sektöründe aylık enflasyon alt gruplar genelinde yavaşladı, ulaştırma hizmetlerinde ise fiyatlar geriledi. Üretici fiyatlarındaki artış enerji grubunun etkisiyle zayıfladı ve yıllık üretici enflasyonundaki düşüş eğilimi sürdü.

Piyasa medyan beklentisinin altında gerçekleşen Mart ayı enflasyon verilerinin ardından Borsa İstanbul’da pozitif fiyatlama reaksiyonu hakim oldu. Ancak bu gelişmenin kısa vadeli görünümde destekleyici olduğu söylenebilir.

TCMB Nisan ayı Para Politikası Kurulu toplantısında, piyasa medyan beklentisinin üzerinde bir adım atarak politika faizini 350 baz puan artırıp %46 seviyesine yükseltti ve oldukça şahin bir duruş sergiledi. Gecelik borç verme faizi de %49’a çıkarıldı. Böylece, 20 Mart’ta ara kararla yapılan 150 baz puanlık artışın ardından, üst bantta toplamda 300 baz puanlık ek bir yükseliş daha gerçekleştirilmiş oldu. Bu güçlü hamle, TCMB'nin piyasalardaki dalgalanmalara kayıtsız kalmadığını ve gelişmeleri çok yakından izlediğini gösterdi.

Sadece kısa vadeli ekonomik dengeler değil, aynı zamanda yılın geri kalanında para politikasına yönelik beklentiler de bu faiz artışıyla şekillenmeye başladı. Kararın ardından piyasada belirgin bir volatilite oluşmaması dikkat çekti. Bunda TCMB'nin yalnızca faiz artırımıyla yetinmeyip, likidite yönetiminde de net ve kontrollü mesajlar vermesinin etkili olduğu söylenebilir. Özellikle, küresel ve yerel cephede karışık bir görünümün hakim olduğu bu dönemde, TCMB'nin likidite tarafındaki istikrarlı duruşu kısa vadeli görünümde piyasada negatif fiyatlamaların sınırlı kalmasına katkı sağladı ve görece olumlu bir hava oluşmasına destek verdi. Bundan sonraki süreçte, özellikle Nisan ayı enflasyon verileri ve 22 Mayıs’ta gerçekleştirilecek Enflasyon Raporu Sunumu kritik önemde olacak. TCMB'nin vereceği yeni sinyaller, para politikası yol haritasının netleşmesi açısından piyasalar tarafından yakından izlenecek.

Piyasa Katılımcıları Anketi - Sektörel Enflasyon Beklentileri

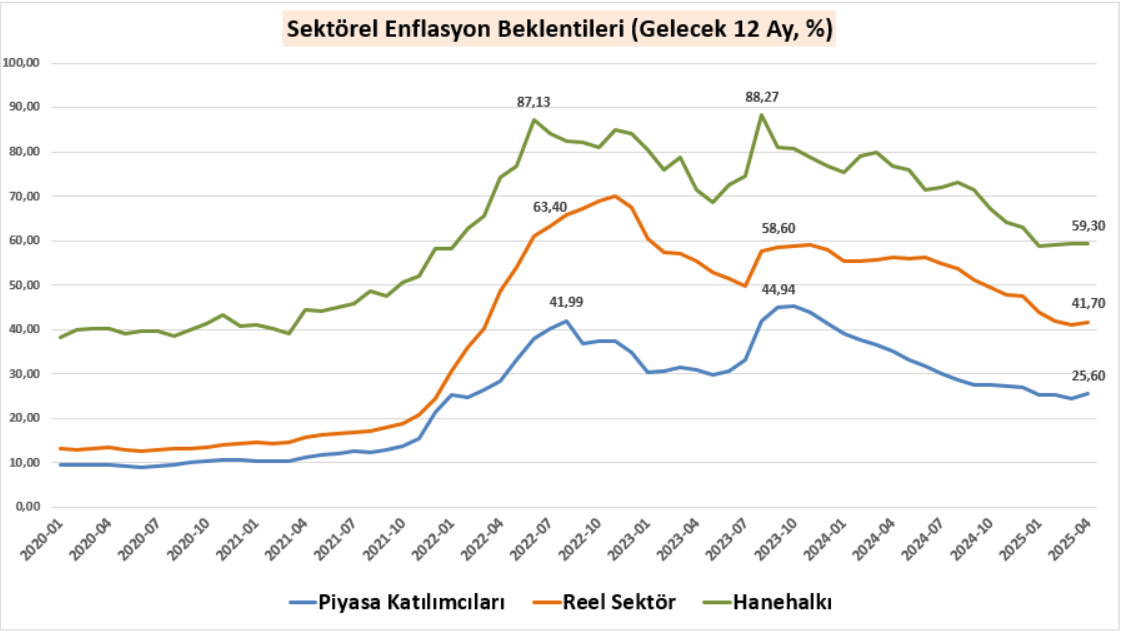

Piyasa Katılımcıları Anketi sonuçlarına göre, Mart ayında enflasyon verilerinin beklentilerin altında gerçekleşmesine rağmen, ankete katılanların yıl sonu enflasyon beklentisi %28,04’ten %29,98’e yükseldi. Cari ay sonu için politika faizi beklentisi ise %42,50 seviyesinde sabit kaldı. Küresel piyasalarda, ABD'nin Çin ve diğer ülkelere yönelik uyguladığı gümrük tarifeleri sert fiyat dalgalanmalarına yol açtı. Bu gelişmeler, makroekonomik göstergelerde bozulma endişesini artırarak, Merkez Bankalarından daha agresif faiz indirimi beklentilerini gündeme taşıdı. İçeride ise siyasi tansiyonun yükselmesiyle birlikte, piyasalarda yaşanan dalgalanmalar ekonomik beklentilerde geçici bozulmaları beraberinde getirdi. Ancak burada dikkat edilmesi gereken önemli bir unsur, anketlerin her ay yenilendiği gerçeği. Enerji fiyatlarında görülen belirgin düşüşler, enflasyon üzerindeki baskıların azalmasına katkı sağlayabilir. Eğer Nisan ayı enflasyonu %3’ün üzerinde gerçekleşmezse, daha iyimser bir senaryo ön plana çıkabilir ve beklentilerde aşağı yönlü bir düzeltme görebiliriz. Aksi halde, yıllık %38 civarında seyreden enflasyondaki katılık, mevcut yukarı revize edilen yıl sonu beklentilerinin korunmasına yol açabilir.

Sektörel Enflasyon Beklentileri anketine göre ise, piyasa katılımcılarının 12 ay sonrası için enflasyon beklentisi %25,6’ya yükseldi. Reel sektör tarafında bu beklenti %41,7 olurken, hanehalkı beklentisi ise %59,3 seviyesinde gerçekleşti. Mart ayında yaşanan dalgalanmalar ve TCMB’nin faiz artırımı kararına rağmen, genel enflasyon beklentilerinde keskin bir bozulma gözlenmedi. Ancak, beklentilerin TCMB’nin 2025 yılı hedefinin hala oldukça üzerinde seyretmesi, fiyatlama davranışlarında bozulmanın devam ettiğini işaret ediyor. Bu nedenle, Mayıs ayı başında açıklanacak Nisan TÜFE verisi ile yine Mayıs içinde gerçekleştirilecek TCMB Enflasyon Raporu Sunumu, Haziran ayındaki kritik PPK toplantısı öncesinde yakından takip edilmelidir.

SPK Kararı

18 Nisan 2025 tarihli bülteninde Sermaye Piyasası Kurulu 23.03.2025 tarihli karar doğrultusunda uygulanan aşağıdaki tedbirlerin;

- Borsa İstanbul AŞ pay piyasalarında açığa satış işlemlerinin yasaklanmasına,

- Halka açık ortaklıkların pay geri alımlarının kolaylaştırılmasına,

- Kredili sermaye piyasası işlemlerinin devamı süresince öz kaynak oranının esnetilerek uygulanmasına 05.2025 seans sonuna kadar devam etmesine karar verdi.

S&P Türkiye Değerlendirmesi

S&P Global, 1 Kasım 2024 tarihinde Türkiye’nin kredi notunu "B+" seviyesinden bir kademe yükselterek "BB-"ye çıkarmış, ancak görünümünü "pozitif"ten "durağan" seviyesine çekmişti. Kuruluş, 25 Nisan'da yaptığı son değerlendirmede de beklentilere paralel olarak Türkiye'nin kredi notunu "BB-" ve görünümünü "durağan" olarak koruduğunu açıkladı.

S&P, Türkiye'nin kredi notunu teyit ederken, ekonomi yönetiminin yüksek enflasyonu düşürmeye ve dolarizasyonu azaltmaya yönelik politikalarına olan güvenini sürdürdüğünü vurguladı. Özellikle sıkı para politikasının devam edeceği ve bu sayede orta vadeli ekonomik programın hem iç hem de dış risklere karşı daha dirençli hale geleceği değerlendiriliyor.

Bununla birlikte, S&P döviz kurunda ani ve kontrolsüz değer kaybı, enflasyonla mücadelede politika gevşemesi veya rezervlerde hızlı bir gerileme yaşanması durumunda kredi notunun aşağı yönlü baskı altında kalabileceği uyarısında bulundu. Öte yandan, enflasyonun kalıcı olarak tek haneli seviyelere düşmesi ve Türk Lirası'na olan güvenin güçlenmesi halinde kredi notunda yeni bir artışın mümkün olabileceği belirtildi.

Raporda ayrıca, son dönemdeki siyasi gelişmelerin ve şirketlerin artan döviz talebinin ekonomik istikrar üzerinde baskı oluşturabileceği ifade edilirken, sıkılaştırıcı politikaların büyüme üzerinde olumsuz etkiler yaratabileceğine dikkat çekildi. S&P, Türkiye ekonomisi için 2025 yılı büyüme tahminini %2,7 olarak belirlerken, bu tahmin üzerinde aşağı yönlü risklerin de bulunduğunu kaydetti.

Genel olarak, S&P’nin Türkiye’ye yönelik yaklaşımında temkinli bir iyimserlik gözleniyor. Güçlü para ve maliye politikalarının devam etmesi, ilerleyen dönemde Türkiye'nin kredi notunda iyileşme ihtimalini canlı tutabilir.

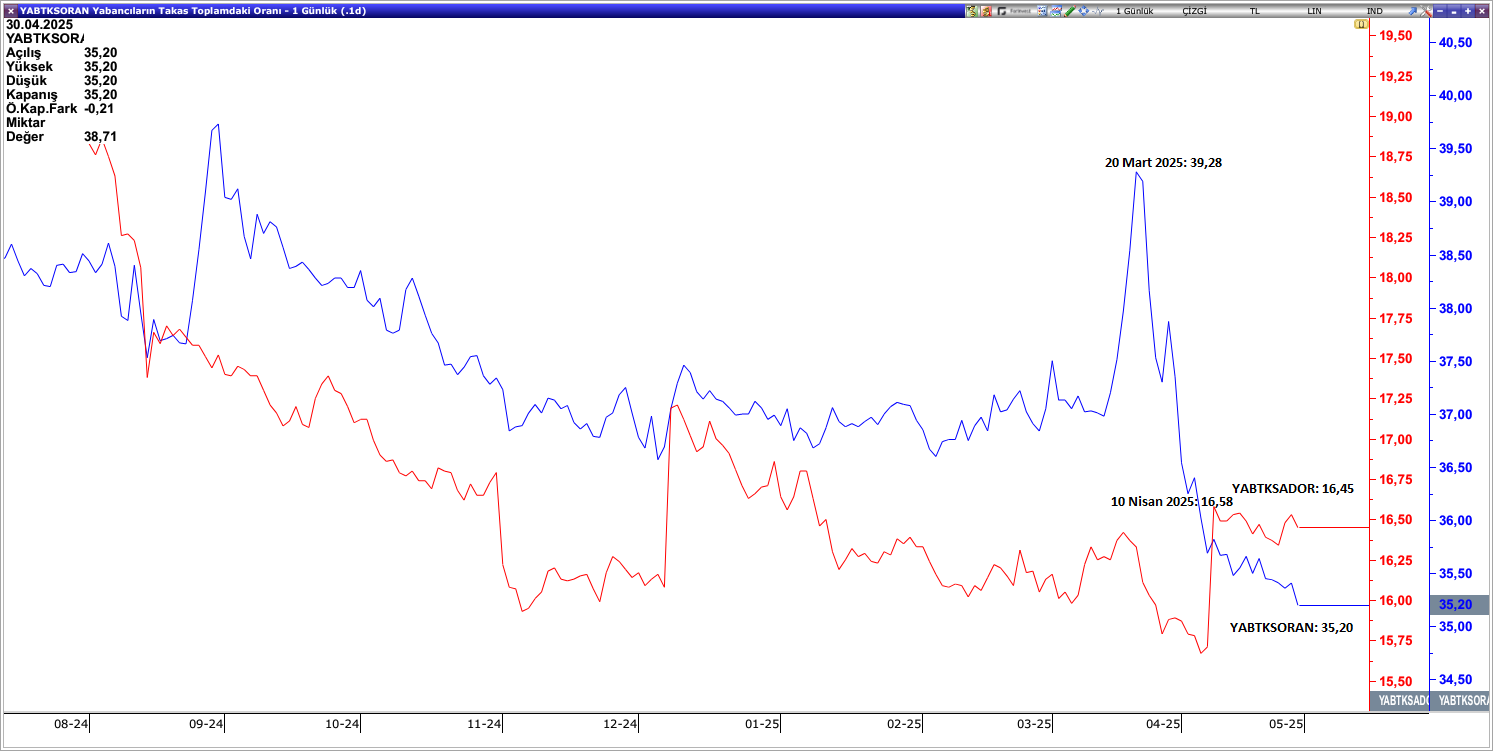

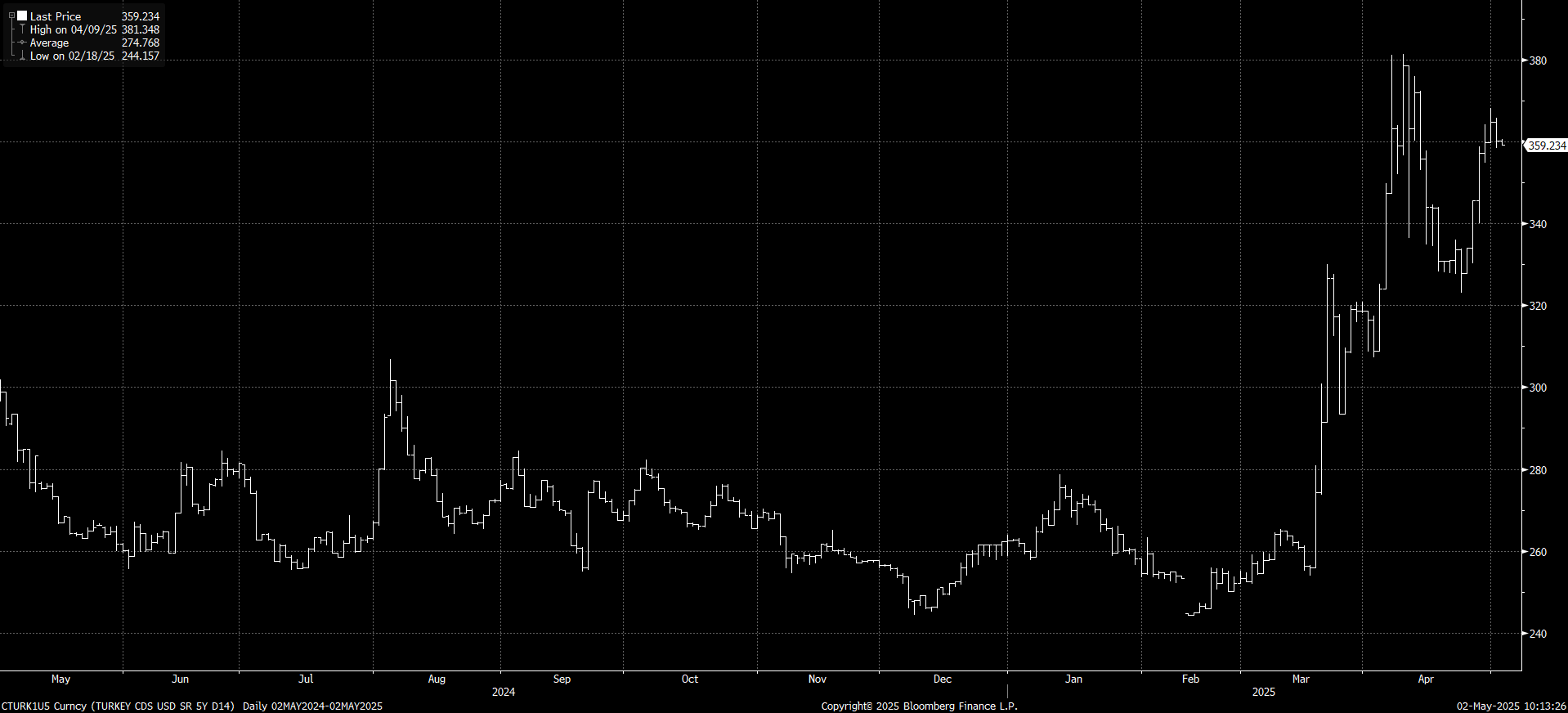

Yabancı Takas Oranı – CDS

Mart ayında gündeme gelen siyasi belirsizlik piyasalarda endişe yaratırken CDS’in de 300 baz puanın üzerine çıkmasını sağladı. CDS’te yukarı yönlü ivmenin etkisiyle de yabancı takas oranlarında aşağı yönlü eğilim Nisan ayında da etkisini sürdürdü.

CDS’in Nisan ayında en düşük 307,34 seviyesini gördüğü en yüksek ise 381,34 seviyesine ulaştığı görülmektedir. Mevcut görünümde ise 360 seviyelerinde hareketini sürdürmektedir.

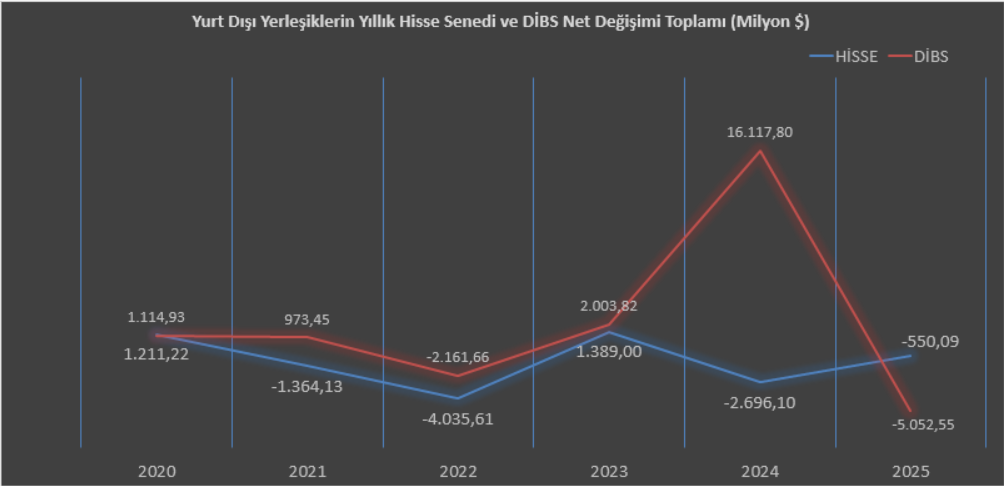

Menkul Kıymet İstatistikleri

Son dönemde gündemimizde olan siyasi belirsizliklerin yabancı yatırımcı iştahını azalttığı görülmektedir. Verilere baktığımızda yılın başından itibaren hisse senetlerinde 550,09 milyon dolarlık satım, tahvil tarafında ise 5,05 milyar dolarlık satım gerçekleştiği görülmektedir. Alımların hız kazanabilmesi için enflasyon verilerindeki gerilemenin devam etmesi, TCMB’nin faiz politikasına yönelik vereceği mesajlar, makro istikrarın sağlanması, siyasi ve jeopolitik risklerin hafiflemesi, şirketlerin karlılıklarının artması ve uluslararası kredi derecelendirme kuruluşlarının olumlu görüşlerini devam ettirmesi büyük önem taşımaktadır.

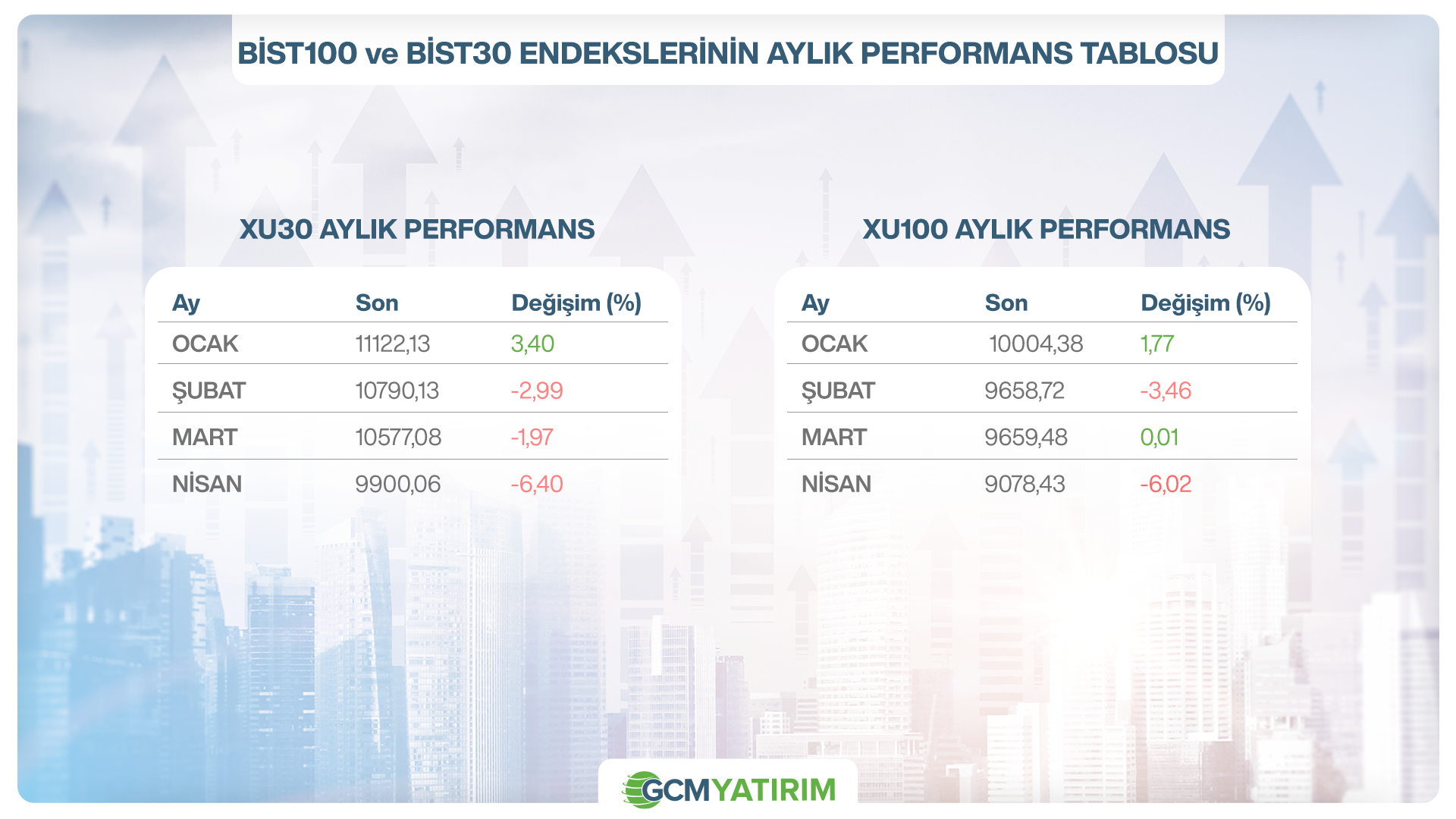

BİST100 – BİST30 Endeks Performansları

Mart ayındaki sancılı sürecin Nisan ayında da etkisini sürdürmeye devam etmesiyle beraber endekslerdeki negatif fiyatlama performansı oldukça dikkat çekiciydi. %6’nın üzerinde kayıp yaşayan BİST100 ve BİST30 endekslerinde ara ara toparlanma çabası görülmüş olsa da hem temel hem de teknik anlamda destekleyici unsurlar görülmediğinden zayıf ve dalgalı fiyatlama reaksiyonu ay boyunca sürdü. İlaveten 21 Nisan’da TURSG ile 2025 yılı 1.çeyrek bilanço sezonu başladı. Şu ana kadarki süreçte BİST100 endeksindeki 24 şirketin finansallarını gördük. Genel anlamda çok güçlü sonuçlarla karşılaşmadığımızı söylemek mümkün. Bu sebeple açıklanan finansallarda, özellikle endeks ağırlığı yüksek olan şirketlerin zayıf sonuçlarının olması baskının daha da artmasına olanak tanımış görünüyor. Mayıs ayında, bilançoların yanı sıra Nisan ayı enflasyon verileri ve Enflasyon Raporu sunumunda verilecek mesajların endekslerin performansı açısından dikkatle takip edilmelidir.

BİST30 Şirket Performansları

Nisan ayında BİST30 endeksinde %6,40 oranında kayıp yaşandığı dikkat çekerken bu kaybın şirketler bazında genele yayılan negatif fiyatlamanın etkisiyle gerçekleştiği görülmektedir. 25 şirket negatif fiyatlama performansıyla dikkat çekerken 5 şirketin ise pozitif ayrışan tarafta yer aldığı görülmektedir. Ay içinde TOASO’nun Stellantis Otomotiv’in (Peugeot, Opel, Citroën ve DS markalarının Türkiye distribütörü) tüm hisselerini devralmak üzere yaptığı başvuruya Rekabet Kurulu’ndan şartlı onay almasının hissenin %19,56 getiri ile ön plana çıkmasına katkı sağladığı görülmektedir. İlaveten SASA ve ASELS tarafındaki iyimserliğinde endeksin kayıplarının daha da artmasını engellediği söylenebilir.

Sektör Görünümleri

Nisan ayında sektörler genel olarak zayıf bir performans sergiledi. Sadece birkaç sektörün pozitif ayrışabildiği görülmektedir. Bu tablo, piyasanın genelinde risk iştahının düşük olduğunu ve oldukça temkinli bir yaklaşım sergilendiğini gösteriyor denilebilir. Özellikle TCMB’nin politika faizinde yukarı yönlü adım atmasının faize duyarlı olan Bankacılık, sigorta, ulaştırma, ve sanayi gibi sektörlerde, baskının artmasını sağladığı söylenebilir.

Nisan ayı itibarıyla başlayan birinci çeyrek bilanço verileri, şirket karlarında ciddi bir genişleme beklentisi oluşturmadığı için borsada yukarı yönlü güçlü bir hareket görülemedi. Diğer taraftan piyasa da oldukça temkinli bir yaklaşım izlendi. Gelir akışı daha öngörülebilir olan, kısa vadede finansal avantaj sağlayan sektörlere (faktoring, halka arz gibi) yönelim olurken, döngüsel sektörlerden kaçış gözlemlendiği de dikkat çeken gelişme olarak öne çıktı.

Özetle; yüksek faiz, hala yüksek olan enflasyon beklentileri ve belirsiz iç talep görünümü nedeniyle Borsa İstanbul'da bir toparlanma Nisan ayında yaşanamadı. Sektörlerdeki performans ayrışmalarının ise makro koşulların yansıması olarak şekillendiği söylenebilir. Yılın geri kalanında da piyasalarda belirsizliklerin ve dalgalanmaların sürebileceği göz önüne alındığında, sektörel ve şirket bazlı tercihlerin bu koşullara uygun şekilde yapılması yatırımcılar açısından önemli bir avantaj sağlayabilir.