Mersis No : 0389070782000015")

Özsermaye Kârlılığı Yüksek Çarpanları Düşük Şirketler

Borsa İstanbul için Şubat ayının ilk haftasında yüksek volatilite devam ediyor. Endeksin 10.200 direncini aşamadığı gibi aşağıda da 10.000 seviyesi aşağısında düşüşlerin sınırlı olduğu görülüyor.

Türkiye'de tüketici enflasyonu Ocak ayında hem aylık hem de yıllık bazda beklentilerin üzerinde gerçekleşirken Türkiye İstatistik Kurumu'nun (TÜİK) açıkladığı verilere göre aylık enflasyon Ocak'ta 5,03% oldu. Tüketici fiyatlarında yıllık artış ise 42,12%'ye gerilemiş oldu.

Beklentileri aşan aylık enflasyon verisinin, faiz indirimlerinin önünü kesebileceği algısı ile karar günü borsada satıcılı bir seyir yaşandı. Sonraki gün ise bankacılık sektörü öncülüğünde tepki denemesi yapılsa da seans sonu satışlarla tepkiler sınırlı kaldı.

10.000 çevresinde yaşanan fiyat hareketleri, dizginlenmeye çalışılsa da henüz kontrol altına alınamayan enflasyonun olduğu bir dönemde, yatırımcılar için can sıkıcı olmaya devam ediyor.

Diğer yandan alınan PMI verilerine bakıldığında eşik değer üzerinde kalabilen bir sektör olmadığı, görece gıda sektörünün daha canlı olduğunu, ancak önceki ayın baz etkisi ile 50 eşik değerin altında seyrettiğini söylemek mümkün.

2024 yılsonu bilanço dönemine giriş yapmış olmamızla bankalar, sigortalar ve bazı sanayi şirketlerinden bilançolar alınmaya başlandı.

Açıklanan sınırlı sayıda finansallara sektörel bazda bir yorum yapılacak olursa enflasyon muhasebesinden muaf olan sigortacılık ve bankacılık sektörlerinde sigortacılığın oldukça güçlü ve sağlıklı bir büyüme sergilediği izleniyor. Bankacılık gelecek dönem adına potansiyel oluştursa da mevcut büyümelerin enflasyon üzerinde olmadığını unutmamak gerek.

Piyasa beklentilerine baktığımızda diğer sektörler adına savunma sanayi, havacılık, iletişim, çimento ve dijital medya / yazılım gibi sektörlerde görece güçlü sonuçlar alınacağı tahmin ediliyor.

Ağır sanayi grubunda beklentilere bakıldığında ise artan maliyetler ve talebin zayıf seyretmesi, yüksek faizin bir sonucu olan net finansman giderleri eklendiğinde olumsuz sonuçlar alınması şaşırtıcı olmayacak.

Bu minvalde kârlılıkların genel bakışta düşük seyrettiği mevcut durumda, sermayeye kıyasla reel kazanç sağlayabiliyor mu sorusunun cevabı olan özsermaye kârlılıklarında düşüşler can sıkıyor.

Çalışmamızda BİST100 şirketlerinin özsermaye kârlılıkları, PDDD, FK, FDFAVÖK gibi önemli rasyolarını incelemek ve alınan sonuçlara kıyasla; kârlılıkta güçlü, rasyolarda görece ucuz olanlara dikkat çekmek amaçlanmıştır.

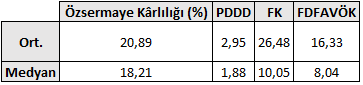

Aşağıda yer alan 1. tabloda filtrelenen kriterlerin ortalama ve medyan değerleri 100 şirketin taraması sonucunda tespit edilerek eklenmiştir.

2. tabloda ise 1. tabloda yer alan değerlerden makul olan seçilerek filtre edilmiş ve listelenmiştir.

- Özsermaye Kârlılığı (Yıllık) (%) > 20,89

- PDDD < 1,88

- FK < 10,05

- FDFAVÖK < 8,04

Uygulanan filtreler sonucunda kriterlere uygun 11 şirket aranan kriterlere uyum sağlamıştır.

***İlk etapta havacılık ve iletişimin dikkat çektiği, holdingler içinde AGHOL ile BERA ve iştiraki olan AEFES’in yer aldığı görülmektedir. Gıda tarafında ise ULKER’in listede yer aldığı görülüyor.

***TUPRS petrokimya tarafında, DOAS otomotivde ve GOLTS ise çimento grubunda tek temsilci olarak listeye girmiştir.

UYARI: Burada listelenen şirketlerin ucuz ya da pahalı olduğu konusunda yalnızca bu çalışmadan yola çıkarak çıkarımlarda bulunmak sağlıksız ve yanıltıcı olabilir. Sağlıklı olan listede yer alan şirketleri detaylı ve farklı yönlerle de araştırma kapsamına almaktır.