Mersis No : 0389070782000015")

Borsa İstanbul’un Dirençli Sektörü: Gıda İçecek

Defansif yapısı sayesinde ekonomik döngülerden nispeten daha az etkilenen ve istikrarlı bir sektör olarak karşımıza çıkan gıda içecek sektöründe, temel ihtiyaçlara dayalı olması sebebiyle tüketici talebinin kriz dönemlerinde bile büyük ölçüde korunduğunu gözlemliyoruz. Bu durumun sektörü piyasa dalgalanmalarına karşı daha dayanıklı hale getirerek güvenli liman görülmesine olanak tanıdığını söylemekte yanlış olmayacaktır.

Özellikle faizin yüksek seyrettiği dönemlerde tüketicilerin harcamalarını azaltma eğiliminde olmasına rağmen gıda gibi zorunlu tüketim kalemlerinde bu daralma çok daha sınırlı kalmaktadır. Bu da sektörün ekonomik belirsizlikler karşısında direnç göstermesini sağlamaktadır. İlaveten fiyatlama gücü yüksek, marka değeri güçlü ve operasyonel verimliliğini koruyabilen şirketler karlılıklarını sürdürebilme avantajına sahip olmaktadır. Uzun vadede güçlü operasyonel yapıya sahip, fiyatlama stratejisini iyi yöneten ve marka değeri yüksek şirketlerin olumlu seyrini sürdürmesi beklentiler dahilinde yer almaktadır.

Ancak her sektörün fırsatları ve riskleri olduğu gibi gıda içecek sektöründe de bazı risklerin göz ardı edilmemesi gerektiğini hatırlatmış olalım. Jeopolitik riskler, hammadde ve enerji maliyetlerindeki oynaklık, tedarik zinciri aksamaları ve döviz kuru hareketleri, özellikle ithalata bağımlı şirketler için maliyet baskısı oluşturabilir.

Borsa İstanbul'da gıda içecek sektöründe 46 şirket faaliyet gösterirken piyasa değeri açısından baktığımızda, CCOLA, AEFES ve ULKER’in sektörü domine ettiği söylenebilir.

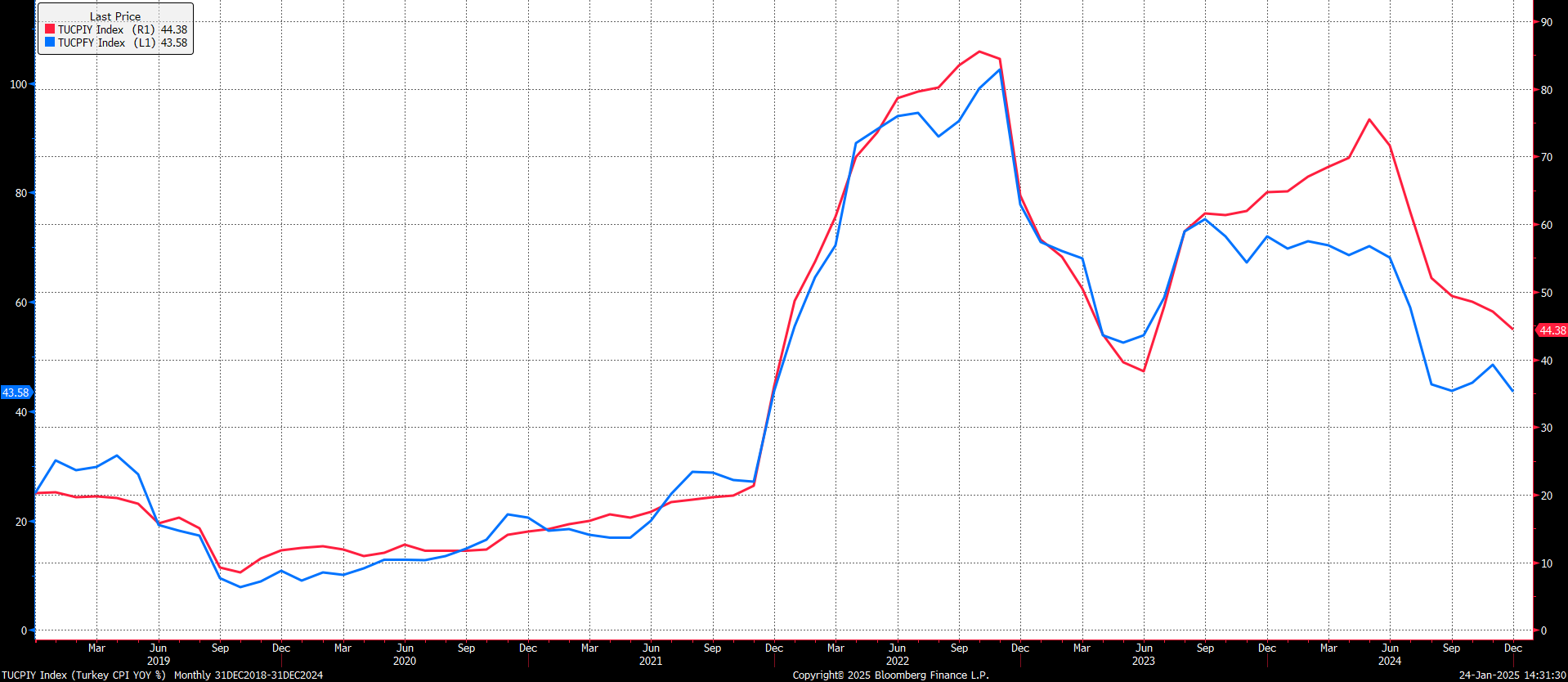

Aşağıdaki grafikte manşet enflasyon (kırmızı), gıda enflasyonu (mavi) çizgi olarak görülmektedir. 2024 yılı boyunca gıda enflasyonu ile manşet enflasyon arasındaki farkın zaman zaman açıldığı izlenirken özellikle yılın sonuna doğru gelindiğinde gıda enflasyonunun belirgin şekilde düştüğünü ancak manşet enflasyonun görece daha yüksek kaldığı izlenmektedir. Manşet enflasyonun daha yüksek seyretmesine sebep olarak da hizmet enflasyonundaki katılık olduğu söylenebilir. Önümüzdeki süreçte hizmet enflasyonunda yavaşlama görülmezse de manşet enflasyonun düşüşünün de sınırlı kalacağını söylemek mümkün. Bu sebeple enflasyonun kalıcı şekilde düşmesi için talep dengesinin sağlanması ve hizmet enflasyonundaki katılığın kırılması kritik olacaktır.

Yılın ilk yarısında bir önceki yıla göre daha iyimser enflasyon verileriyle birlikte yıllık enflasyonun önemli oranda düşeceğini ve TCMB’nin buna bağlı olarak enflasyona uyumlu hareket edeceğini düşünmekteyiz. Yılın ikinci yarısında baz etkisinin ortadan kalkmasıyla enflasyondaki düşüş eğiliminin yavaşlayacağını, bu süreçte küresel ve yerel görünümde ekstrem bir değişim olmadığı sürece piyasanın genel beklentisine yakınsayan enflasyon izleyebiliriz. Ancak yıllık enflasyondaki düşüşe karşın aylık enflasyondaki artış hızının yavaş da olsa devam edeceği, gıda içecek sektörü temel tüketim alanı olduğu için talepte belirgin değişiklik görülmeyeceği ve negatif aylık enflasyon görülmediği müddetçe de sektör içerisindeki şirketlerin fiyatlarında kademeli artışların oluşabileceği unutulmamalıdır.

Kaynak: Bloomberg

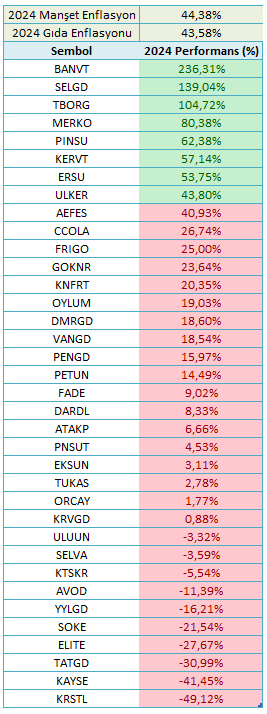

Geride bıraktığımız yılın ilk yarısında zirve seviyelere ulaşan manşet ve gıda enflasyonu yılın ikinci yarısıyla beraber aşağı yönlü ivme yakalayarak %44,38 (manşet enflasyon) ve %43,58 (gıda enflasyonu) seviyelerinde yılı tamamladı. Gıda içecek sektöründeki şirketlerinde gıda enflasyonu karşısında gösterdiği performansları ayrıca değerlendirmeye aldığımızda aşağıdaki tabloyu elde etmiş olduk.

(Not: Sektörde 46 şirket yer almasına karşılık yeterli veri seti olmayan 10 şirket tabloya dahil edilmemiştir.)

36 şirket içerisinden 8’inin gıda enflasyonunun üzerinde getiri sağladığı görülürken, 28 şirketin ise gıda enflasyonun altında performans sergilediği görülmüştür. Bu şirketlerden 10 tanesi yılı negatif tarafta kapatırken 18 tanesi pozitif getiri elde etmesine rağmen gıda enflasyonunun üzerine çıkamamıştır.

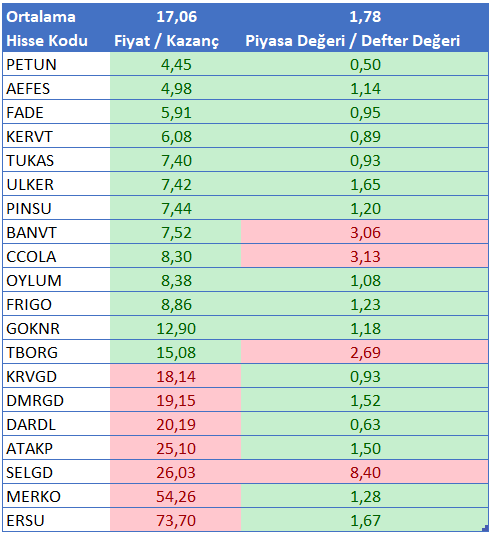

Aşağıdaki tabloda ise şirketlerin F/K ve PD/DD oranları görülmektedir. Filtrelemeler sonucu tabloda 20 şirket bulunmaktadır.

(Not: Tabloya negatif performans sergileyen ve yeterli veri seti olmayan şirketler dahil edilmemiştir.)

Açık Yeşil: F/K < Ortalama F/K ve PD/DD < Ortalama PD/DD

Kırmızı: F/K > Ortalama F/K ve PD/DD > Ortalama PD/DD

Tablodaki veriler cari dönem verileri olmakla beraber sıralama F/K oranına göre yapılmıştır. Filtreleme sonucunda Hem F/K hem de PD/DD oranı sektör ortalamasının altında sonuç veren şirketler PETUN, AEFES, FADE, KERVT, TUKAS, ULKER, PINSU, OYLUM, FRIGO ve GOKNR olarak karşımıza çıkmıştır. Filtreleme metotlarında değişim yapılması halinde şirketlerde değişiklik oluşabileceği unutulmamalıdır. Örneğin, Özkaynak karlılığı bakımından inceleme yapıldığında PD/DD oranı ortalamanın bir miktar üzerinde olan BANVT ve CCOLA özkaynak karlılığı en yüksek olan iki şirket olarak karşımıza çıkmaktadır. F/K oranını, büyüme temposuyla ilişkilendirecek Peg oranıyla değerlendirildiğinde ise GOKNR, KERVT, TBORG, DMRGD ve ULKER dikkat çekmektedir. Bu sebeple şirket seçimleri yapılırken seçilen rasyoların büyük önem taşıdığına ayrıca dikkat çekmekle beraber yaptığımız analizde tek bir çarpana göre değerlendirme yapılmasının kısıtlı görüş elde edilmesini sağlayacağına değinmek istedik.

Gıda içecek sektörü ekonomik belirsizlik dönemlerinde portföy istikrarını korumak isteyen yatırımcılar için cazip bir seçenek olarak değerlendirilmeye devam etmektedir. Bu sebeple uygun çarpanlara sahip olan şirketler oldukça önem taşırken maliyet yönetimi güçlü, ithalata bağımlılığı düşük, iç talep dinamiklerinden olumlu etkilenebilecek ve küresel gelişmelere hızlı bir şekilde adapte olabilecek şirketlere yönelmek önem arz etmektedir.