Mersis No : 0389070782000015")

Çin İmalatında Canlanma: Bakır Fiyatları Yükselişte

Küresel çapta sıkı para politikası koşulları ve bu politikalara karşı beklentilerin değişimi, hem imalat aktivitesini hem de bu aktivitelere yönelik görünümü etkisi altına almayı sürdürüyor. Özellikle Fed, ECB ve BoE gibi merkez bankalarının sıkı koşullarını son yılların en yüksek seviyelerine çıkarmaları, ekonomide baskı unsuru olarak takip ediliyor. Diğer yandan toparlanmaya çalışan Japonya ve Çin gibi ülkeler, ekonomiyi desteklemek adına görece daha gevşek bir politika güdüyor. Özellikle Çin’de geçtiğimiz yıllarda yaşanan gayrimenkul krizi, ekonominin neden desteğe ihtiyaç duyduğunu gösteren gelişmelerden biri olarak izlenmişti. Bu durum imalat göstergeleriyle mercek altında kalmaya devam ediyor. Aynı zamanda bu veriler, üretimde kullanılan emtialar açısından piyasaya ışık tutmayı sürdürüyor.

ABD’de daralan resmi PMI verisi 2024 yılında genişleme bölgesine geçti. Çin hükümetinin yavaşlama sinyalleri veren ekonomiyi desteklemek için beş yıllık faiz oranlarını düşürmesiyle, Çin’de imalat aktivitesine destek verdi. Bakır fiyatları şu ana kadar Mart ayında, aylık bazda %8 oranında yükselişe şahit oldu.

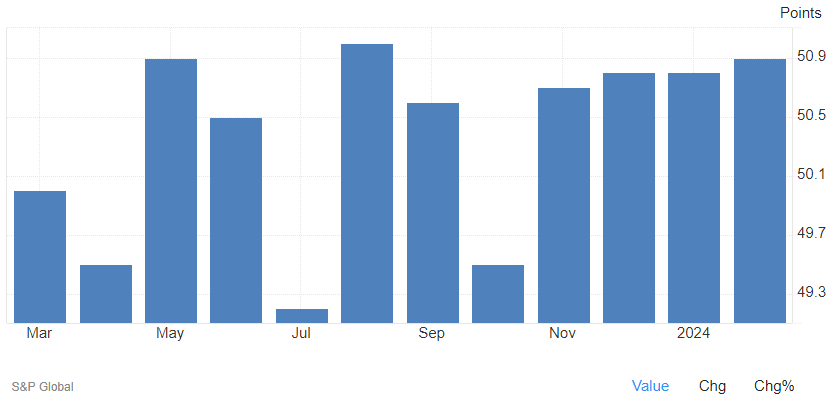

Caixin Çin imalat PMI'ı; Şubat 2024'te önceki iki aydaki 50,8 seviyesinden 50,9'a yükseldi. Bu durum, uzun süreli bir düşüş gösteren resmi verilerin aksine, fabrika faaliyetlerinde üst üste dördüncü ay büyüme ve Ağustos 2023'ten bu yana en güçlü büyüme ayı oldu. Üretim, Mayıs 2023'ten bu yana en büyük artışını gerçekleştirdi, yeni sipariş büyümesi hızlandı ve dış satışlar bir yılın en güçlü hızında arttı.

Çin'deki resmi NBS imalat PMI'ı ise Şubat 2024'te, önceki aydaki 49,2'den 49,1'e geriledi. Çoğu fabrikanın kapanması veya faaliyetlerini yavaşlatması nedeniyle bir hafta süren Ay Yeni Yılı tatilinin etkisiyle fabrika faaliyetlerinde art arda beşinci daralma yaşandı.

Bakır vadeli işlemleri şu sıralar, dünya çapındaki düşük stoklar ve arz kısıtlamaları nedeniyle 2023 Ağustos’tan beri en yüksek seviyelerde işlem görüyor. Aralık ayından bu yana maden üretiminde meydana gelen kesintiler, stok düşüşlerini ağırlaştırdı. Bu durum Çinli izabe tesislerinin karlarını etkiledi ve potansiyel olarak üretimin azalmasına neden oldu.

LME bakır stokları 2023 Ağustos’tan bu yana en düşük seviyesinde bulunuyor. Ayrıca Codelco'nun üretimi Ocak ayında yıllık bazda yaklaşık %16 düşerken, Şili’deki diğer üreticilerin üretimi yükseliş gösterdiği belirtiliyor. Talep tarafında ise Çin, 2024 yılının ilk iki ayında işlenmemiş bakır ithalatında %2,6, konsantre bakır ithalatında ise %0,6 artışla dönem için yeni bir rekora imza attığı belirtiliyor. Çin emlak piyasasındaki yavaşlamaya rağmen, elektrikli araçlar ve yenilenebilir enerji kaynakları gibi yeşil enerji sektörlerinin talebi artıracağı yönünde bekleyişler olumlu tarafta yer alıyor.

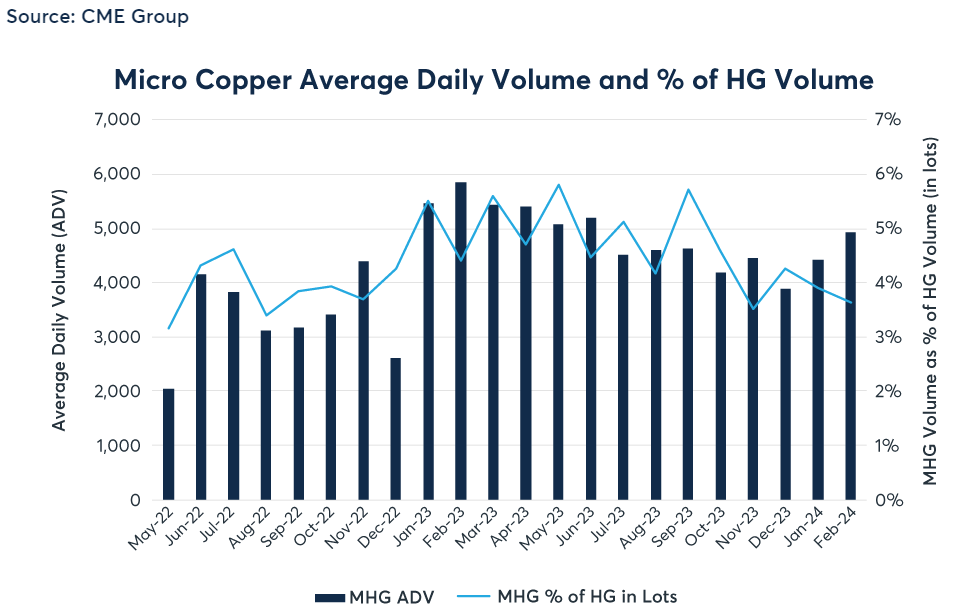

Mikro Bakır vadeli işlemleri (MHG) Şubat 2024'te 4.937 sözleşmenin ortalama günlük hacmi (ADV), bir önceki aya göre %11'lik bir artış gösterirken, 3.539 sözleşmenin ortalama günlük açık pozisyonları (ADOI) bir önceki ayın rekorunun yerini alarak ürünün başlangıcından bu yana en yüksek seviyeye ulaştı. Derinleşen likiditenin, piyasanın trendine eşlik edeceği düşüncesi, fiyatlamanın gücüne destek verebilir.

Bakır Analizi

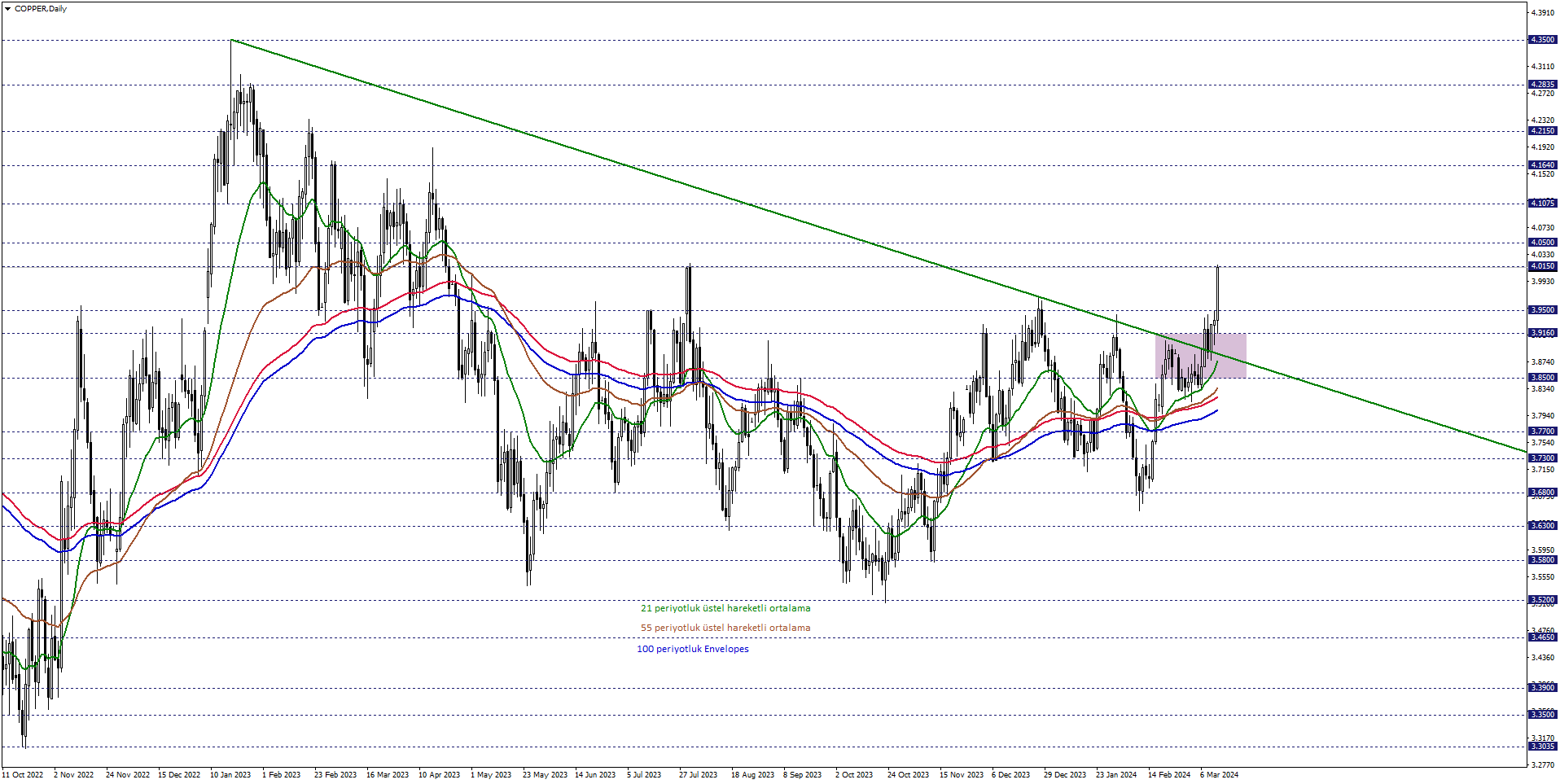

Bakır fiyatını orta vadede teknik açıdan değerlendirdiğimizde, 21 periyotluk üstel hareketli ortalamanın desteklediği 3,8500 – 3,9160 bölgesini takip etmekteyiz. Bakır fiyatı 3,8500 – 3,9160 bölgesi üzerinde seyrettikçe, pozitif yönlü beklenti baskın hale gelebilir. Yükselişlerin devam etmesi halinde 4,0150 – 4,0500 ve 4,1075 seviyeleri ile karşılaşılabilir.

Düşüş beklentinin öne çıkabilmesi için, 3,8500 – 3,9160 bölgesi altında kalıcı fiyatlamaları görmek gerekebilir. Bu durumda 3,7700 ve 3,7300 seviyelerine doğru hareket alanı oluşabilir.