Mersis No : 0389070782000015")

2023 Borsa Görünümü – 2024 Borsa Beklentisi

Aralık ayı enflasyon verisiyle karşılandı. Kasım ayında tüketici fiyatları yüzde 3,28 oranında artış gösterdi. Yıllık enflasyon ise 0,62 puanlık bir artışla yüzde 61,98'e yükseldi. Gıda ve temel mal gruplarında enflasyon gerilerken, enerji ve diğer ana gruplarda artış oldu. Doğal gazın mevsimsel koşullar nedeniyle tüketimin artmasıyla aylık enflasyona olan etkisi 1,01 puan olarak gerçekleşti. Ancak, bu etkinin Aralık ayında azalması bekleniyor. Doğal gaz etkisi çıkarıldığında, tüketici fiyatları artış hızındaki yavaşlama devam etti. Gıda grubunda taze meyve ve sebze fiyatları düştü, ancak meyve-sebze dışı gıda fiyatları artmaya devam etti. Temel mal grubunda dayanıklı tüketim mallarının fiyat artışındaki yavaşlama enflasyonu olumlu etkiledi. Hizmetlerde aylık fiyat artışı azaldı, özellikle kira alt grubunda yavaşlama dikkat çekti. Üretici fiyatları enerji kalemlerinin etkisiyle bir miktar arttı ve yıllık üretici enflasyonu yükseldi. Mevsimsellikten arındırılmış verilere göre aylık artış oranları yavaşladı ve yıllık enflasyonlar nispeten sabit kaldı. Enflasyonun ana eğilimindeki yavaşlama alternatif göstergelerle de doğrulandı. Genel konjonktürde bakıldığında ise Hafize Gaye Erkan ve Mehmet Şimşek’in verdiği mesajlar doğrultusunda enflasyonun 2024 yılının ilk 6 ayında %70 – 75 bölgesinde zirve yapacağını ve yılın sonunda ise %36’ya doğru yavaşlama eğilimine geçeceği görüldü. Sayın Erkan ve Şimşek’in yurt dışında yatırımcılar ile gerçekleştirdikleri ve devam ettikleri toplantılarda yabancıların piyasaya olan ilgisinin bir miktar arttığı ve borsaya girişlerin bankalar tarafında başladığı görüldü ve bankacılık endeksi bu etkiyle beraber 9600 seviyesini geçerek rekor kırdı. Bankacılık tarafında yükseliş potansiyeli yabancıların desteğiyle devam ederken diğer sektörlerde BİST100 endeksini destekleyici reaksiyonlar izlenmedi. Endeksin 8560 TL bazlı zirve seviyesine ulaşması için genele yayılan bir alım gerçekleşmesi ve takip ettiğimiz 4 ana sektör tarafından da destek alması gerektiğini vurgulamıştık. Son süreçte toparlanma çabası izlenirken 8150 seviyesinden baskı görülmesiyle tarihi zirve seviyesine ulaşılamadı. Bu sebeple endekste aşağı yönlü salınımı durdurmaya bankalar tek başına yeterli olmadı ve seçim sürecinden itibaren ilk defa 25 Aralık günü endeks orta vadeli olarak takip edilen 110 günlük üssel hareketli ortalamanın (7500) altında fiyatlama davranışı izlendi.

Ayın ortasına yaklaştığımızda ise Piyasa Katılımcıları Anketi sonuçlarını gördük. Anket sonuçlarına göre;

- Enflasyon beklentisi cari ay sonu %3,26, cari yıl sonu %65,39, 12 ay sonrası %41,23

- Politika faizi cari ay sonu %42,50, 12 ay sonrası %36,65

- Yıllık GSYH büyüme beklentisi cari yıl %4,2 gelecek yıl %3,3

- USDTRY beklentisi cari ay sonu 29,62 12 ay sonrası 39,45 olarak gerçekleşmiştir.

Önemli gelişmelere bakıldığında kredi derecelendirme kuruluşlarının pozitif mesajlar vermesiyle ülke risk primimiz 14 Aralık’ta 300 eşik bölgesinin altına geriledi. Fitch Ratings 8 Eylül 2023’de kredi notu görünümümüzü ‘’negatif’’ten ‘’durağan’’a yükseltmişti. Diğer yandan S&P Global 30 Kasım 2023’de kredi notu görünümümüzü ‘’durağan’’dan ‘’pozitif’’e rezive etmişti. 15 Aralık gecesi Moody’s tarafından Türkiye Kredi notu görünümü güncellemesi beklenirken herhangi bir güncelleme gerçekleşmedi. Ardından Moody’s Türkiye için Kredi Görüşü Raporu yayınladı. Rapora göre, Türkiye'nin not görünümünün durağan olduğu, para politikasında sıkılaşma yaşandığı ve bu durumun ülkenin dış şoklara karşı kırılganlığını azaltabileceği belirtiliyor. Ancak yakın vadede enflasyonun artması ve yüksek enflasyon beklentilerinin devam etmesi gibi riskler bulunuyor. Talep kaynaklı enflasyon baskılarının ücret artışlarıyla daha da artabileceği ve büyümede keskin bir yavaşlamanın risk oluşturabileceği ifade ediliyor. Notun yükseltilmesine yol açabilecek faktörler arasında sıkı para politikasının devam etmesi, ücret anlaşmalarının enflasyon hedefleriyle uyumlu olması, cari açığın azalması ve döviz rezervlerinin artması gösteriliyor. Ancak, not indirimine neden olabilecek faktörler arasında ise ortodoks politikalara olan geçişin kısa ömürlü olması, makroekonomik stresin artması, kamu borcunun önemli ölçüde artması ve borcun ödenebilirliğinin bozulması gibi durumlar öne çıkıyor. Bu faktörlerin olumsuz gelişmesi durumunda notların düşürülebileceği vurgulanıyor. Halihazırda Türkiye'nin kredi notunu "B3" ve not görünümünü "durağan" olarak değerlendiriyor. 2024 yılı için açıklanan takviminde değerlendireceği ilk ülke olarak Türkiye yer alıyor. Türkiye için ilk rapor tarihi 12 Ocak 2024 ikinci rapor tarihi ise 19 Temmuz 2024 olarak açıklandı.

21 Aralık Politika Faizi; Piyasa beklentisi 250 baz puanlık bir faiz artımı olacağı yönündeydi. Nitekim beklentiye paralel olarak 250 baz puanlık bir faiz artırımı gerçekleşti ve politika faizi %40 seviyesinden %42,50 ye yükseldi. Metne bakıldığında, parasal sıkılaştırma sürecinin en kısa sürede tamamlanacağı vurgusu yapıldı ve bu bağlamda Ocak ayında 250 baz puanlık bir artırım olabileceği ihtimali oluştu. Faiz gününde endeks tarafında pozitif fiyatlama reaksiyonu izlendi. Para Politikası Kurulu toplantı özetine bakıldığında; Dezenflasyon için sıkılaştırma adımlarının yavaşlatıldığı ve sürecin en kısa zamanda tamamlanması öngörülüyor. Piyasa düzenlemeleri enflasyon, faizler ve finansal istikrarı göz önünde bulundurarak yapılıyor. Likidite fazlasını dengelemek için sterilizasyon araçları çeşitlendirilerek parasal sıkılaştırma süreci destekleniyor. Merkez Bankası, enflasyon göstergelerini yakından izleyerek fiyat istikrarı temelinde karar almaya devam edecek.

Sektör Görünümleri

Aylık görünüme bakıldığında BANKA (%4,30) ve GIDA İÇECEK’in (%5,28) pozitif ayrıştığı görülmektedir. Bankacılığın pozitif ayrışmasına etkili olan faktörlerde yabancı ilgisinin ilk olarak bankalarla başlaması ve diğer yandan da CDS puanımızın 300 eşik değerinin altına inmesi gösterilebilir. Endekse etki bakımında da bankacılık bir noktaya kadar destek olurken takip edilen 4 ana sektörde (XBANK, XUSIN, XUHIZ, XHOLD) bankacılık hariç tutulduğunda pozitif bir reaksiyon görülmedi. Yaşanan geri çekilmelerle birlikte XUSIN aylık performansı yaklaşık -%10,10, XHOLD -%6,52, XUHIZ ise -%8,10 civarında bir negatif fiyatlama ile karşılaştı. Her ne kadar yıllık performansları pozitif seyrediyor olsa da aylık görünümde geride kaldılar. BİST100 endeksine değinecek olursak da yılın son ayındaki performansı hem son haftada bankacılık tarafında hissedilen baskı hem de alternatif yatırım araçlarına geçişlerin olması %6,02’lik bir negatif fiyatlama reaksiyonu görmemizi sağladı.

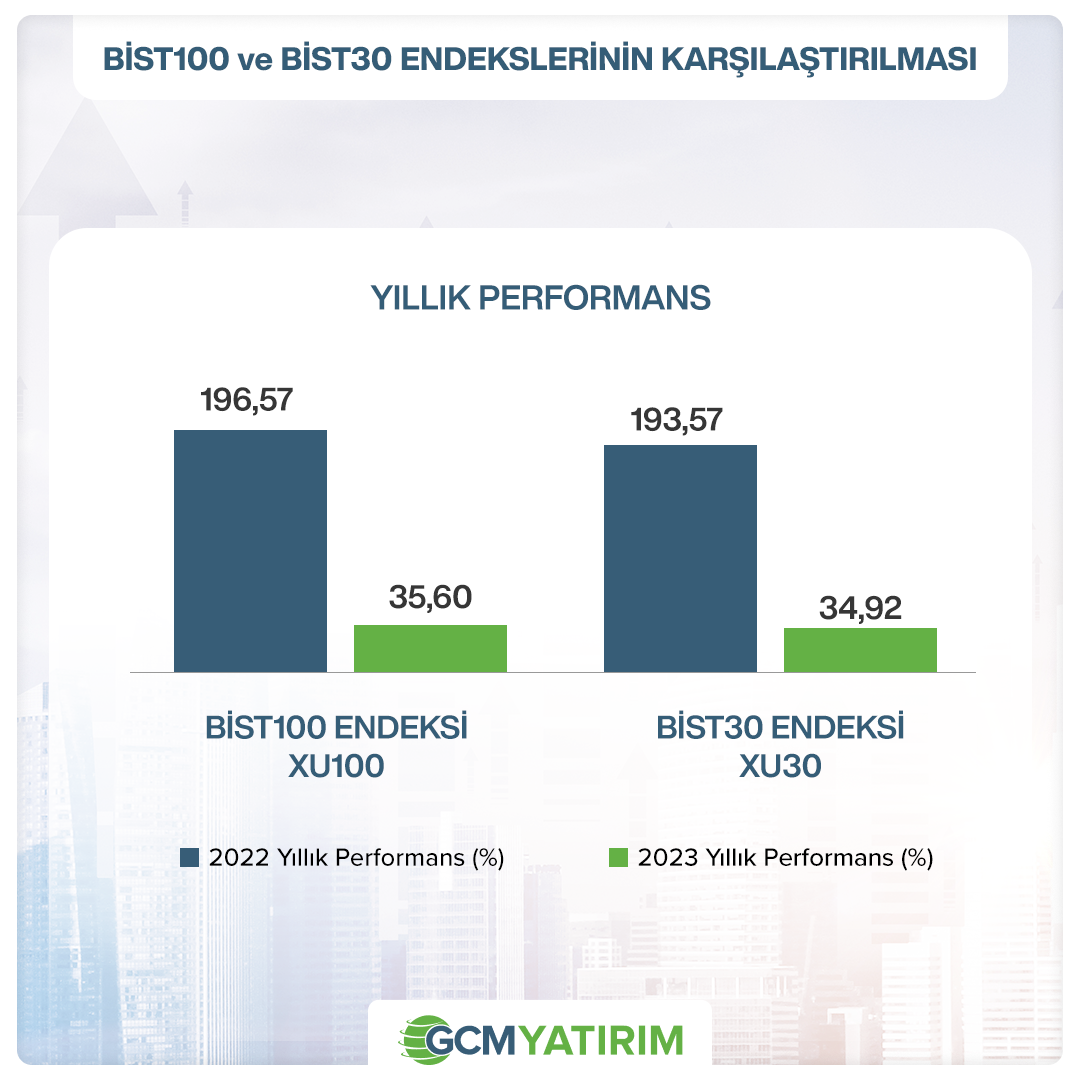

Endeks Performansları

2022 yılına göre oldukça geri kalan BİST100 ve BİST30 endekslerinde yıllık performansların politika faizi (%42,5) ve enflasyon (%64,77) altında kaldı ve sıkı para politikasına geçiş sürecinde farklı alternatif yatırım araçlarına geçişlerin olması ve ülke sınırlarımızın dışında ki jeopolitik risk teması borsa tarafında zayıflamaya sebep oldu.

BİST30 Şirketlerinin Performansları

Yıllık performanslara bakıldığında ise negatif tarafta kalan sektörlerde ELEKTRİK, TEKSTİL DERİ ve MADENCİLİK olduğu görülmektedir.

Menkul Kıymet İstatistikleri

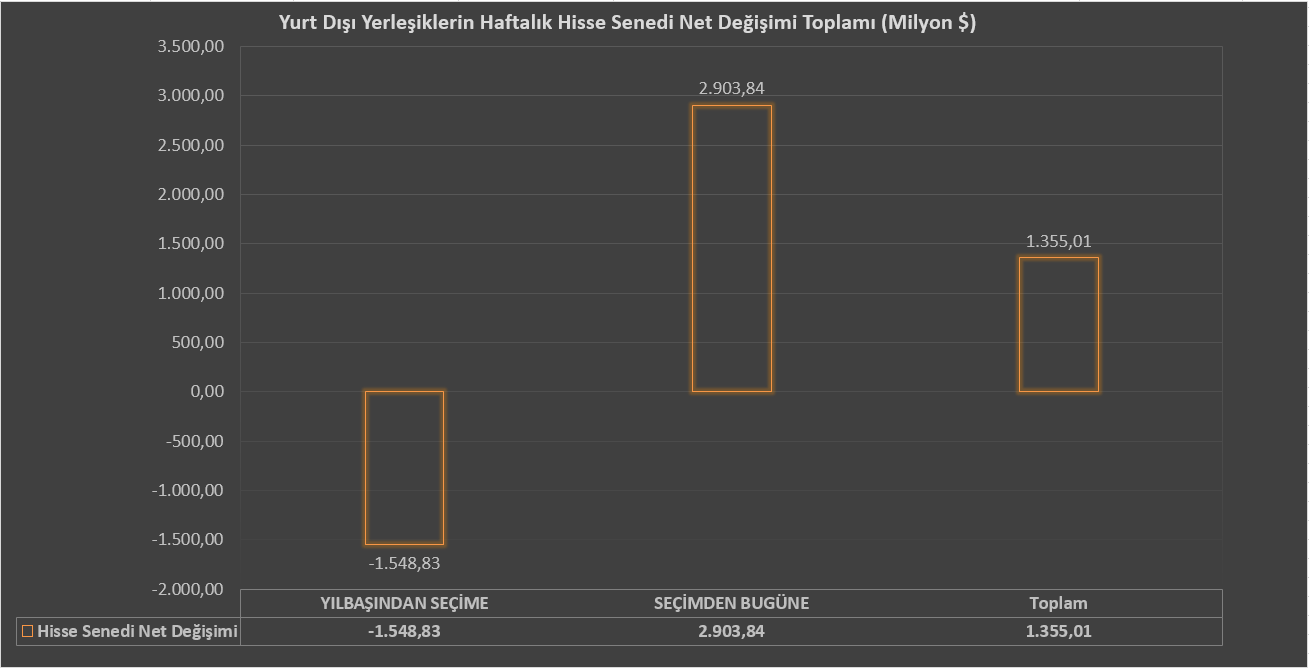

Yılın son döneminde bankalar tarafından başlayan yabancı ilgisinin artmasıyla haftalık olarak takip edilen menkul kıymet istatistiklerine bakıldığında hisse senedi tarafına girişlerin arttığı görülüyor. 27 Kasım – 1 Aralık haftasıyla birlikte yılın başından itibaren hisse senetlerinde pozitif tarafa geçildi. Yılın başından itibaren seçime kadar ki süreçte yurt dışında yerleşik kişilerin piyasa fiyatı ve kur hareketlerinden arındırılmış hisse senetleri net değişimi -1,54 milyar dolar iken seçimden bugüne kadar geçen sürede 2,90 milyar dolar olarak gerçekleşti. Böylelikle yılın başından itibaren 29 Aralık ile biten haftayla birlikte hisse senetlerinde 1,35 milyar dolarlık alım gerçekleştiği görüldü.

Yabancı Takas Oranları; Yıl sonu itibarıyla yabancı takas toplam adet oranı %18,24 (mavi) olarak gerçekleşirken takas oranı ise %37,95 (kırmızı) olarak gerçekleşti. 22 Aralık tarihinde takas oranı %38,33 ile yıl içindeki en yüksek seviyeye ulaşmıştı. Seçim itibarıyla oranlar 27,43 / 16,91 düzeyinde iken seçim sonrasında ciddi bir ayrışma yaşandığını görmekteyiz.

Son Gelişmeler

3 Ocak 2024 itibarıyla 2023 yılı Aralık ayı enflasyon verisi açıklandı. Piyasa beklentisi yıllık bazda %64.90 aylık bazda ise %3 düzeyinde gerçekleşeceği yönündeydi. Beklentiye paralel olarak açıklanan Aralık ayı enflasyonu yıllık %64,77 aylık ise %2,93 olarak gerçekleşti. Uluslararası petrol fiyatlarındaki düşüşün ve kontrollü kur artışının enflasyonu sınırlandırdığı söylenebilirken özellikle doğal gaz sübvansiyonunun tüketim arttıkça devreden çıkması enflasyonu etkileyen faktörlerden biri olarak öne çıkıyor. Diğer yandan kira kalemindeki artışlar ve sebze fiyatlarındaki yüksek zamlarda enflasyonu olumsuz etkileyen faktörler arasında sayılabilir. Sonuç olarak yılın ilk yarısında enflasyonun yüksek seyrini koruması beklenebilir. Mevsimsel etkiler, taze meyve-sebze fiyatlarındaki artış, akaryakıt ve alkollü içeceklerdeki vergi zamları, ulaşım ücretlerindeki artışlar ve asgari ücretteki yükseliş gibi faktörler enflasyonu yukarı yönlü etkileyebilir. Mevcut konjonktürde de Sayın Erkan ve Şimşek’in daha önceki söylemleri dikkate alındığında enflasyonun yılın ikinci yarısına kadar ki süreçte %70 – 75 bölgesinde zirve yapacağı beklentisi oluşmaktadır.

Aşağıdaki tabloda %65 enflasyon oranını geçen BİST30 şirketleri ve 2022 yılına göre daha iyi performans sergileyen sektörler yer almaktadır. Yaptığımız araştırmalar sonucunda 32 tane sektör değerlendirmesinde bulunduk ve bu sektörlerden yalnızca 7’si 2023 yılında %65 enflasyonun üzerinde performans sergiledi. Diğer yandan BİST30 şirketlerine baktığımızda enflasyon üzerinde getiri sağlayan tarafta 9 şirket yer alırken bu şirketlerden 2 tanesi 2023 yılında BİST30 endeksine dahil edilmişti. 2022 yılı ile kıyaslama yapıldığında ise 4 sektörün 2022’den daha iyi performans sergilediği görüldü. 2022’ye göre BİST30 endeksindeki şirketlerde daha iyi performans sergileyen şirket bulunmazken paralel olarak hareket eden ise yalnızca 1 şirket yer aldı. 2022 yılında oldukça iyi performans sergileyen sektörler ve şirketler bulunurken 2023 yılı biraz sancılı geçti.

2023 yılını özetlemek gerekirse;

Özellikle yılın başında maruz kaldığımız deprem ülkemizin tüm dinamikleri üzerinde etkili olurken, bu süreç yılın ortasında Cumhurbaşkanlığı seçimi, yılın son bölümünde de Hamas – İsrail savaşı ile oluşan jeopolitik risk teması ile devam etti. Türkiye borsası siyah ve beyaz gibi yılı ikiye ayıran bir performans sergiledi. Özellikle seçim sonrasında maliye ve para politikasında eş koordinasyonlu ilerleme ve enflasyon ile mücadele çerçevesindeki kararlılık kredi derecelendirme kuruluşlarının pozitif mesajlar vermesine, görünümlerde değişim sağlamasına imkan tanıdı. Ülke risk primimiz 700’lü seviyelerden kritik bir eşik olan 300 seviyesi altına geriledi. Global kurumlar Türkiye’ye ilişkin pozitif yönlü raporlar çıkardı. Bu açıdan yılın ilk yarısında izlediğimiz olumsuz hava yılın ikinci yarısındaki pozitif reaksiyon ile olumlu bir havaya büründü. Her ne kadar yıllık performans olarak Bist100 ve Bist30 endeksi şu an yüzde 65 enflasyon üzerinde getiri sağlayamamış olsa da geleceğe yönelik umut vermektedir. Ancak 2024 yılı yerel seçim öncesinde hem içeride hem de dışarıda yer alan belirsizliklerin aşılması gerektiği unutulmamalıdır.

2024 yılı beklentilerine bakacak olursak;

2024 yılı içinde finansal piyasaları meşgul edecek bir yığın gelişmeler ve buna bağlı olarak da belirsizlikler mevcut. Piyasalar üzerinde etkili olması beklenen konu başlıklarını jeopolitik risk teması, merkez bankalarının para politikası tavrı ve seçim teması olarak sıralanabilir. Diğer yandan son dönemde borsada hem talep hem de arz konusunda büyük bir talep olması halka arzların devamlılığı açısından önem taşıyor. Sermaye Piyasası Kurulu (SPK) Başkanı İbrahim Ömer Gönül’ün şirketlerin artık halka arz konusunda bilinçlendiğini ve bu sebeple de büyük halka arzlar gerçekleşeceği mesajları mevcut süreci net bir şekilde özetlemektedir. A’dan Z’ye her yatırımcının ilgisini çekmeye devam eden halka arzların 2024 yılında da sürebileceğini, içeride ve dışarıda gündemi meşgul edecek konu başlıklarıyla oluşabilecek olası belirsizlikler sebebiyle de talebin artarak devam edebileceğini söyleyebiliriz. 2023 yıl sonuna baktığımızda yabancı yatırımcıların bankalar önderliğinde alıma geçtiğini ve dikkat çeken bir performans oluşturduğunu söylemek mümkün. Takip ettiğimiz haftalık istatistikler ve aylık yabancı işlemleri istatistiklerine göre de hisse senetlerinde (giriş/çıkış) yılın son döneminde pozitif tarafa geçildiğini görüyoruz. Bu duruma etkili olarak Hafize Gaye Erkan ve Mehmet Şimşek’in yurt dışında yatırımcılar ile gerçekleştirdikleri ve devam ettikleri toplantılarda yabancıların piyasaya olan ilgisinin artması etkili olabilir. Diğer yandan CDS puanımızdaki gerileme ve Kredi Derecelendirme Kuruluşlarının Türkiye için görünüm değiştirmesi ve gelecek dönemde de not artırımlarına gidebileceğine yönelik beklentiler yabancı yatırımcı için önem arz ediyor. 2024 yılının güvenli ve normalleşme sürecinin sağlıklı ilerleyeceği yıl olacağı düşünceyle yabancılarında borsamıza olan iştahının devam edeceğini söyleyebiliriz. Özellikle yerel seçim belirsizliğinin ortadan kalkması sonrasında rasyonel politikaların devamlılığında yabancı ilgisinin daha üst noktalara çıkabileceğini söyleyebiliriz. Yabancı yatırımcıların 2024 itibarıyla piyasada daha iştahlı olacağı düşüncesiyle diğer sektörlere kıyasla banka ve holding ilk etapta dikkat çeken sektörler olarak karşımıza çıkabilir. Yılın ilk 6 aylık döneminde enflasyondaki artışın sürmesi ve bu artışın %70 - %75 bölgesinde zirve yapacağına yönelik Sayın Şimşek ve Erkan’ın verdiği mesajlar uzun vadeli borçlanma stratejisi maliyetlerin fiyata kolayca yansıtabileceği gıda – içecek, perakende ticaret ve tekstil deri sektörlerinde uygun çarpanlara sahip olan şirketler, ayrıca portföy çeşitliliği açısından kur etkisi ve düşük kredi finansman olanakları sebebiyle ihracatçı şirketlerin sektör / şirketler içerisinde ayrışabileceği de unutulmamalıdır. Bu süreçte GCM Yatırım’ın dikkate aldığı şirketleri görebilmek için Model Portföy bölümümüze ulaşabilirsiniz.