Mersis No : 0389070782000015")

Türk Hava Yolları (THYAO) 2023 3. Çeyrek Finansal Rapor Analizi

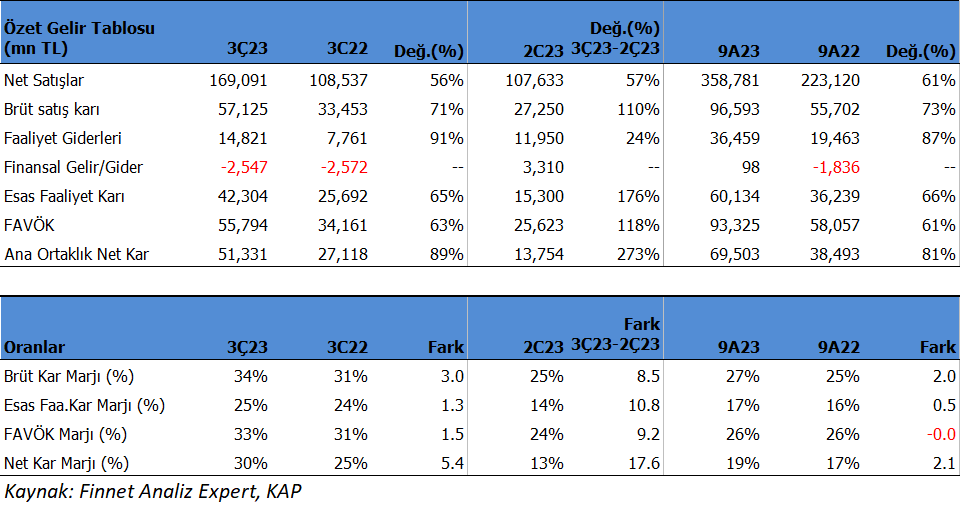

THYAO 3Ç23'de beklentilerin üzerinde 51,331mn TL net kâr açıkladı. Beklentiler 46.912 mnTL seviyesindeydi. Net kâr çeyreklik 273.21% artarken, geçen yıl aynı döneme göre yıllık 89.29% yükseliş gösterdi. Net kâr marjı 3Ç23'de 30.36% olurken, önceki çeyrekte 12.78% ve geçen yıl aynı çeyrekte 24.99% olmuştu. Dolar bazında net kar 1.9 milyar $ oldu ve yıllık %27 yükseliş gösterdi. 3Ç’de, kontrollü faaliyet gideri, sigorta gelirleri, yatırımlardan gelen faiz gelirleri ve Sun Express’in güçlü performansı net kar verisinin tahminlerden sapmasına yol açmış görünüyor.

Satış gelirleri 3Ç23'de beklentilerin altında 169,091mn TL seviyesinde gerçekleşti. Beklentiler 172,499 mn TL seviyesindeydi. Satışlar önceki çeyreğe göre 57.10% artarken, geçen yıl aynı döneme göre yıllık 55.79% büyüdü. Brüt kâr marjı 3Ç23'de 33.78% oldu. Önceki çeyrekte 25.32% ve geçen yıl aynı dönem 30.82% olmuştu. Karlılık tarihsel olarak yüksek gerçekleşti. THYAO dolar bazında 3Ç gelirleri 6.3 milyar $ oldu ve yıllık %4.2 büyüdü.

Favök aynı dönemde beklentilerin altında kalarak 55,794mn TL olurken, yıllık bazda 63.33% artış gösterdi. Beklenti 59i872 mn TL seviyesindeydi. Favök Çeyreklik 117.75% büyüdü. Favök marjı aynı dönemde 33.00% seviyesinde oluştu. Önceki çeyrekte 23.81% , geçen yıl aynı dönemde 31.47% olmuştu.

Şirket'in 3Ç23'deki ihracat oranı 89.37% seviyesinde oldu. Geçen yıl aynı dönemde 90.01% seviyesinde gerçekleşmişti.

9 Aylık Sonuçlar

Yılın ilk 9 ayında şirket 69,503 mn TL net kâr açıkladı. Net kâr geçen yıl aynı döneme göre 80.56% büyüdü. Bu dönemde şirket 358,781 mn TL satış geliri elde ederken satış gelirleri yıllık 60.80% artış gösterdi. FAVÖK 93,325 milyon TL oldu ve yıllık bazda 60.75% arttı.

Yılın ilk 9 ayında şirket 26.92% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 24.97% olmuştu. Favök marjı 26.01% seviyesinde olurken, geçen yıl 26.02% olmuştu. Net kâr marjı 19.37% oldu. Geçen yıl aynı dönemde 17.25% olmuştu.

Dolar bazında 9 aylık dönemde satış gelirleri 15.8 milyar $ oldu ve yıllık %16 büyüdü. EBITDAR 4.8 milyar $ olurken %22 büyüme gösterdi. Şirket bu dönemde 63.9 milyon yolcu taşıdı ve geçen yıla göre %18.6 artış sağladı.

Aktif kârlılığı 9.18% olurken, geçen yıl aynı dönemde 9.56% olmuştu. Sektör ortalaması 9.98% seviyesinde bulunuyor.

Özsermaye kârlılığı 29.89% olurken, geçen yıl aynı dönemde 33.85% olmuştu. Sektör ortalaması 33.52% seviyesinde bulunuyor.

İhracat oranı 90.01% seviyesinde gerçekleşti. 2022 yılının tamamında ihracat oranı 91.07% olmuştu.

Bu dönemin sonunda şirketin 196,328 mn TL net borcu bulunuyor. 2022 yılının sonunda şirketin 175,086 mn TL borcu bulunuyordu. Net borç / FAVÖK oranı yıllık bazda 1.72x seviyesinde bulunuyor. Cari oran 1.04x ve likidite oranı ise 0.99x seviyelerinde. Sektör ortalaması cari oran için 1.09x ve likidite oranı için 1.04x seviyesinde bulunuyor.

Şirketin borç kaynak oranı 63.87% seviyesinde. Geçen yıl aynı dönemde 67.82% seviyesindeydi. Sektör ortalaması borç kaynak oranı için 66.33% seviyesinde bulunuyor. Borçluluk oranının düşmesi olumlu.

Şirketin nakit değerleri 2022 yılsonuna göre -51,284.0 milyon TL azalarak 24,908.0 milyon TL oldu. İşletme faaliyetlerinden 113,353 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 119,676 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 44,961 milyon TL nakit çıkışı sağlandı. Şirket bu dönemde net borç ödeyicisi oldu. Yatırım faaliyetlerinden nakit çıkışının yüksek olmasının nedeni KKM mevduat için nakit kullanması oldu. SNA pozitif 31.3 milyar TL seviyesinde gerçekleşti.

Nakit döndürme süresi bu dönemin sonunda -6.99 gün olarak gerçekleşti. Sektör ortalaması ise -6.20 gün seviyesinde bulunuyor.

Şirket son kapanışa göre 497,306 mn TL firma değerinde bulunuyor. Son duruma göre 3.84x F/K (sektör 6.54x), 4.36x FD/FAVÖK (sektör 6.39x) ve 0.88x PD/DD (sektör1.56x) piyasa çarpanlarıyla işlem görüyor. Finansallar güçlü seyretmiş. Karlılığın artması olumlu. Faaliyet dışı gelirlerin desteklemesi pozitif bir etki yaratmış. Nakit akışları güçlü. Bu açıdan pozitif karşılıyoruz. Piyasa çarpanlarını makul buluyoruz. Net karın beklenti üzeri gelmesinin yanında satış gelirleri ve FAVÖK’ün beklenti altında gelmesi karışık bir görüntü çiziyor. Kısa vadede piyasa etkisini kestirmek zor ancak uzun vadede pozitif görünüm korunuyor.