Mersis No : 0389070782000015")

İnşaat Maliyetlerinin Konut Fiyat ve Satışları Üzerindeki Etkisi

Küresel ekonomide pandeminin getirmiş olduğu enflasyonist baskıyı azaltmak adına başta Fed olmak üzere ECB ve BoE gibi birçok Merkez Bankası sıkı para politikası izlemeye başlamışladır. Küresel finansman maliyetlerinin arttığı bu süreçte tüketime olan talep azalmış ve ekonomilerde yavaşlamaya neden olmuştur.

Türkiye’de rasyonel sıkılaşma eğilimi genel seçimler sonrası Hazine ve Maliye Bakanı Mehmet Şimşek ile birlikte ortodoks para politikasına geçiş sürecinde başlamış ve ekonomi üzerindeki yavaşlama etkileri hissedilmiştir.

Sıkılaştırıcı para politikaları çerçevesinde kredi faizlerinin artışı dolayısıyla tüketicinin finansmana ulaşımı zorlaştırılmıştır. Bunun yanı süre konut sektöründe talebi kısacak bir takım seçici kredi uygulanması konut satışlarını düşüş eğilimine geçirmiştir. Önceki raporlarımızda paylaştığımız üzere konut sektörüne yönelik uygulamalar şu şekildeydi;

“PPK faiz artışı kararı ile sıkılaştırıcı para politikası benimsemesi konut satışlarında gerilemeyi beraberinde getireceği ön görülerini paylaşmıştık.

Faiz kararının ardından konut sektörüne yönelik bir düzenleme de BDDK’dan gelmişti. Düzenlemeye göre ikinci konut alacaklara kredi kısıtı getirildi. Böylece tüketiciler, ikinci ev alımında yüzde 75 daha az kredi kullanabilecek. Tüm bu gelişmeler konut sektörünün yavaşlamasına, dolayısıyla GMYO sektöründe satışların düşmesine neden olabilecek etmenler olarak görülmüştü.”

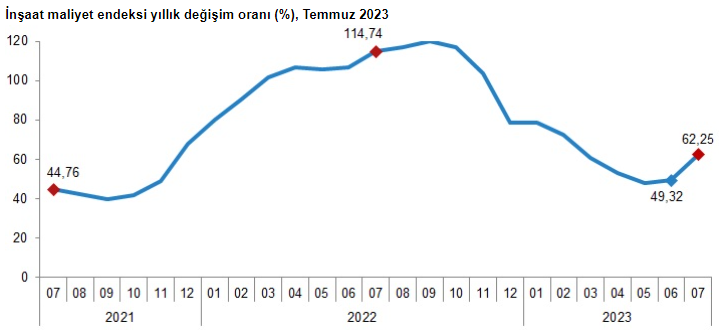

İnşaat Maliyet Endeksi, Temmuz 2023

Kaynak: TÜİK

İnşaat maliyet endeksi, 2023 yılı Temmuz ayında Haziran atına göre %15,67, bir önceki yılın Temmuz ayına göre ise %62,25 arttı. Haziran ayına göre malzeme endeksi %9,76, işçilik endeksi %31,66 artarken; bir önceki yılın Temmuz ayına göre malzeme endeksi %47,01, işçilik endeksi %111,68 arttı.

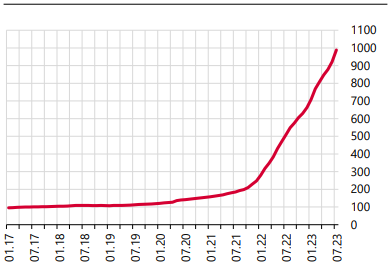

Konut Fiyat Endeksi, Temmuz 2023

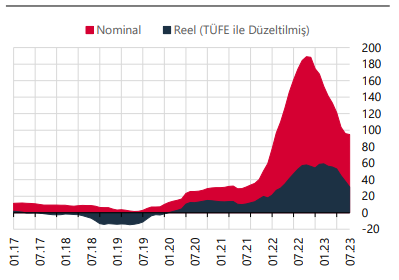

2023 yılı Temmuz ayında bir önceki aya göre yüzde 7,3 oranında artan KFE, bir önceki yılın aynı ayına göre nominal olarak yüzde 94,7, reel olarak ise yüzde 31,2 oranında artmıştır.

Kaynak: TCMB

Türkiye’deki konutların kalite etkisinden arındırılmış fiyat değişimlerini izlemek amacıyla hesaplanan Konut Fiyat Endeksi 2023 yılı Temmuz ayında bir önceki Haziran ayına göre yüzde 7,3 oranında artarak 988,5 seviyesinde gerçekleşmiştir.

Kaynak: TCMB

Bir önceki yılın Temmuz ayına göre yüzde 94,7 oranında artan Konut Fiyat Endeksi, reel olarak yüzde 31,2 oranında artış göstermiştir.

TCMB ve TÜİK tarafından açıklanan son verilere baktığımızda öngörülerimiz doğrultusunda finansman maliyetlerindeki artış inşaat maliyetlerinde ve konut fiyatlarında artışa, dolayısıyla konut satışlarının düşmesine neden olduğu bariz şekilde görülmüştür.

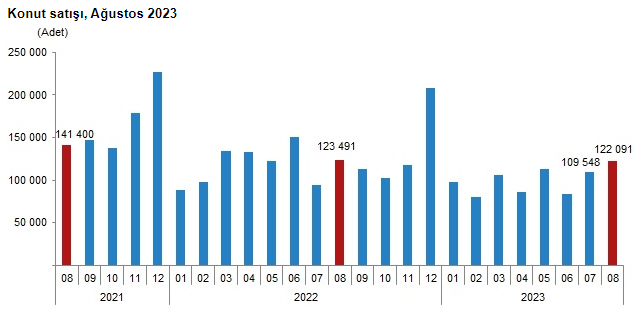

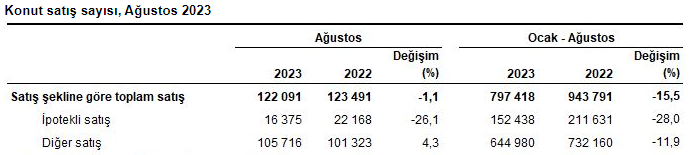

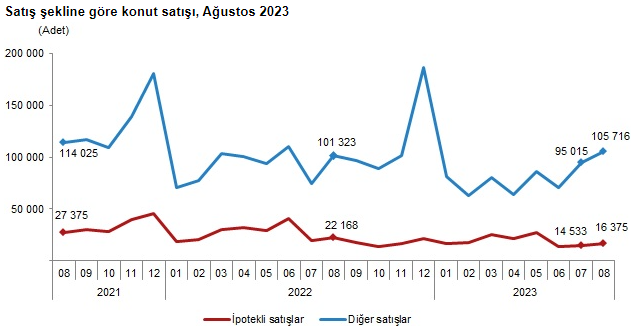

Konut Satış İstatistikleri, Ağustos 2023

Kaynak: TÜİK

Konut satışları Ağustos ayında bir önceki yılın Ağustos ayına göre %1,1 azalarak 122 bin 91 olarak gerçekleşirken; Ocak - Ağustos döneminde bir önceki yılın aynı dönemine göre %15,5 azalarak 797 bin 418 olarak gerçekleşti. Ağustos ayındaki artışı, diğer satış kalemindeki artışın ana etmen olarak desteklediği görülüyor.

Kaynak: TÜİK

Yılbaşından bu yana izlenen seyirde ipotekli konut satışları kalemi Ağustos ayında bir önceki yılın Ağustos ayına göre %26,1 azalarak 16 bin 375 olarak gerçekleşirken; Ocak - Ağustos döneminde ise bir önceki yılın aynı dönemine göre %28 azalarak 152 bin 438 olarak gerçekleşti.

Kaynak: TÜİK

Bu bağlamda alınan kararlar ile birlikte beklentilerimiz doğrultusunda hali hazırda azalış eğilimi gösteren ipotekli konut satışlarındaki düşüşün devam ettiği görülmüştür. Önümüzdeki süreçte finansman maliyetlerinin artması konut sektörü üretim hacmine ve talep yönündeki değişime nasıl etki edeceği takip edilecektir.

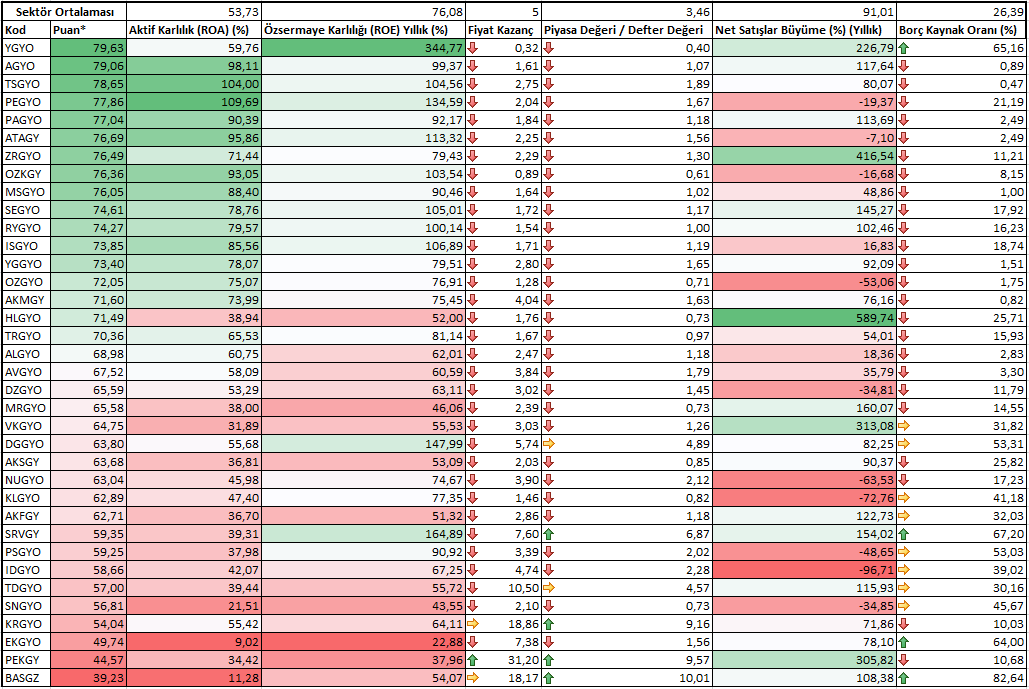

Temel Çarpanlar Bazında Sektör Analizi

*Not: Fast Web Mali Analiz’e göre hisse puanlaması

Analiz sonuçlarına göre, sektörde ön plana çıkan ilk üç şirket sırasıyla YGYO, AGYO ve TSGYO olmuştur.

Bu bağlamda YGYO’nun sektörde ilk sırada yer almasında %344,77 ile sektör ortalamasının üstünde öz sermaye karlılığı sektör ortalamasına yakın aktif karlılık oranına ve %266,79 sektör ortalamasının üstünde net satışlarda büyümeye sahip olmasının etkili olduğu yorumunu yapabiliriz. Yine bu bakış açısı ile incelediğimizde AGYO ve TSGYO’nun sektörde temel çarpanlar bazında ilk sıralarda yer almasında benzer performans sergiledikleri görülmüştür. Buna ek olarak üç şirketin PD/DD ve F/K oranlarının sektör ortalamasının altında seyrettiğini görüyoruz.

Teknik Değerlendirme

Teknik açıdan değerlendirirsek GMYO sektörü Mayıs ayından bu yana sürdürdüğü yükseliş ivmesini devam ettirerek 2650-2798 bölgesi üstünde hareketine devam ediyor. Endeks bunun yanı sıra 13 günlük ve 33 günlük hareketli ortalamanın da üstünde kalarak kısa vadeli pozitif görünümünü koruyor diyebiliriz. Mevcut durumda endeksin kaldığı yerden pozitif ivmesine devam etmesi halinde 2890 ve sonrasında 3150 seviyelerine doğru hareketlilik olabilir. Özellikle 2650-2798 bölgesi üstünde kalıcılık sağlanması pozitif ivmeyi güçlendirebileceğinden, bu seviyeden endeksin destek almasıyla birlikte yeni tarihi zirveleri konuşabiliriz. Aksi takdirde endeksin 2650-2798 bölgesi altına geçmesi durumunda 2580 ve sonrasında 120 günlük hareketli ortalama ile Fibonacci Retracement (%38,2)2253 seviyelerine doğru geri çekilme görebiliriz. Endekste geri çekilme olsa dahi 2253 seviyesi altına inmedikçe genel pozitif görümün korunduğundan söz edebiliriz.