Mersis No : 0389070782000015")

Türk Hava Yolları (THYAO) 2023 2. Çeyrek Finansal Rapor Analizi

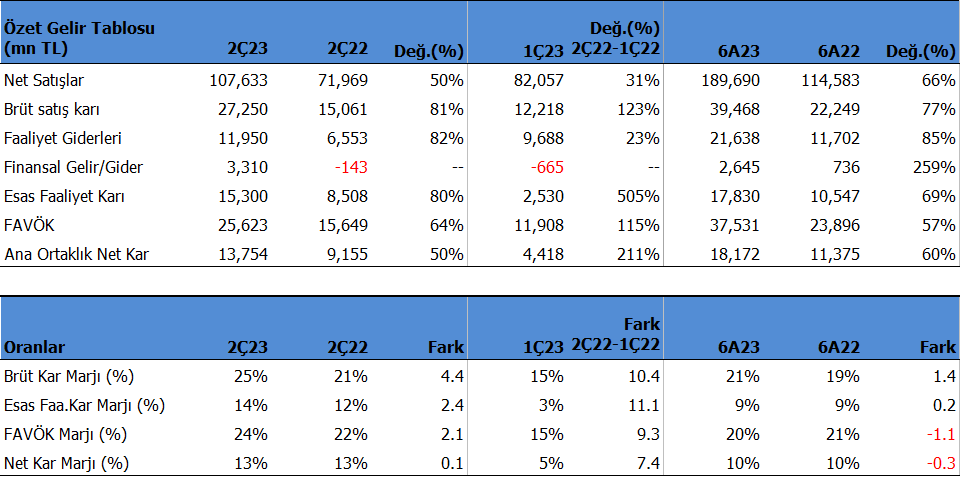

Türk Hava Yolları 2Ç23'de beklentilerin üzerinde 13,754mn TL net kâr açıkladı. Beklentiler 12,122 mn TL seviyesindeydi. Net kâr çeyreklik 211.32% artarken, geçen yıl aynı döneme göre yıllık 50.23% yükseliş gösterdi. Net kâr marjı 2Ç23'de 12.78% olurken, önceki çeyrekte 5.38% ve geçen yıl aynı çeyrekte 12.72% olmuştu. Net karda güçlü satış gelirlerinin yanısıra, kar marjlarındaki yükseliş etkili.

Satış gelirleri beklentilerin hafif üzerinde 2Ç23'de 107633mn TL seviyesinde gerçekleşti. Beklentiler 106514 mn TL seviyesindeydi. Satışlar önceki çeyreğe göre 31.17% artarken, geçen yıl aynı döneme göre yıllık 49.55% büyüdü. Brüt kâr marjı 2Ç23'de 25.32% oldu. Önceki çeyrekte 14.89% ve geçen yıl aynı dönem 20.93% olmuştu.

Favök aynı dönemde beklenti üzeri 25,623mn TL olurken, yıllık bazda 63.74% artış gösterdi. Çeyreklik 115.17% büyüdü. Favök marjı aynı dönemde 23.81% seviyesinde oluştu. Önceki çeyrekte 14.51% , geçen yıl aynı dönemde 21.74% olmuştu.

6 Aylık Sonuçlar

Yılın ilk 6 ayında şirket 18,172 mn TL net kâr açıkladı. Net kâr geçen yıl aynı döneme göre 59.75% büyüdü. Bu dönemde şirket 189,690 mn TL satış geliri elde ederken satış gelirleri yıllık 65.55% artış gösterdi. FAVÖK 37,531 milyon TL oldu ve yıllık bazda 57.06% arttı.

Yılın ilk 6 ayında şirket 20.81% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 19.42% olmuştu. Favök marjı 19.79% seviyesinde olurken, geçen yıl 20.85% olmuştu. Net kâr marjı 9.58% oldu. Geçen yıl aynı dönemde 9.93% olmuştu.

Yılın ilk yarısında yolcu gelirleri %50 artışla 8 milyar $ oldu. Kargo gelirleri bu dönemde yavaşladı ve %42 düşüşle 1.2 milyar $ seviyesinde gerçekleşti. Toplam gelirler döviz bazında %25.3 artışla 9.502 mn $ düzeyine ulaştı. EBITDAR aynı dönemde %26 büyüme ile 2.321 mn $ olurken, EBITDAR Margin %24 düzeylerini korudu.

Kilometre başına arz edilen koltuk (ASK) %22 büyüdü ve 110,879 milyon oldu. Şirket bu dönemde 38.7 milyon yolcu taşıdı ve %25.3 artış gösterdi.

Aktif kârlılığı 2.71% olurken, geçen yıl aynı dönemde 3.17% olmuştu. Sektör ortalaması 9.49% seviyesinde bulunuyor.

Bu dönemin sonunda şirketin 210,535 mn TL net borcu bulunuyor. 2022 yılının sonunda şirketin 175,086 mn TL borcu bulunuyordu. Net borç / FAVÖK oranı yıllık bazda 2.28x seviyesinde bulunuyor. Cari oran 0.89x ve likidite oranı ise 0.84x seviyelerinde. Sektör ortalaması cari oran için 0.94x ve likidite oranı için 0.88x seviyesinde bulunuyor.

Şirketin borç kaynak oranı 68.50% seviyesinde. Geçen yıl aynı dönemde 72.41% seviyesindeydi. Sektör ortalaması borç kaynak oranı için 70.84% seviyesinde bulunuyor.

Şirketin nakit değerleri 2022 yılsonuna göre 8,488.0 milyon TL azalarak 67,704.0 milyon TL oldu. İşletme faaliyetlerinden 75881.0 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 60,080.0 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 24,289.0 milyon TL nakit çıkışı sağlandı.

Finansman giderlerinin net satışlara oranı 1.39% olurken, geçen yıl aynı dönemde 0.64% olmuştu.

Nakit döndürme süresi bu dönemin sonunda -6.71 gün olarak gerçekleşti. Sektör ortalaması ise -4.23 gün seviyesinde bulunuyor.

Şirket son kapanışa göre 534,954 mn TL firma değerinde bulunuyor. Son duruma göre 7.28x F/K (sektör 11.07x), 6.50x FD/FAVÖK (sektör 8.55x) ve 1.89x PD/DD (sektör3.08x) piyasa çarpanlarıyla işlem görüyor.