Mersis No : 0389070782000015")

Ereğli Demir ve Çelik (EREGL) 2023 2. Çeyrek Finansal Rapor Analizi

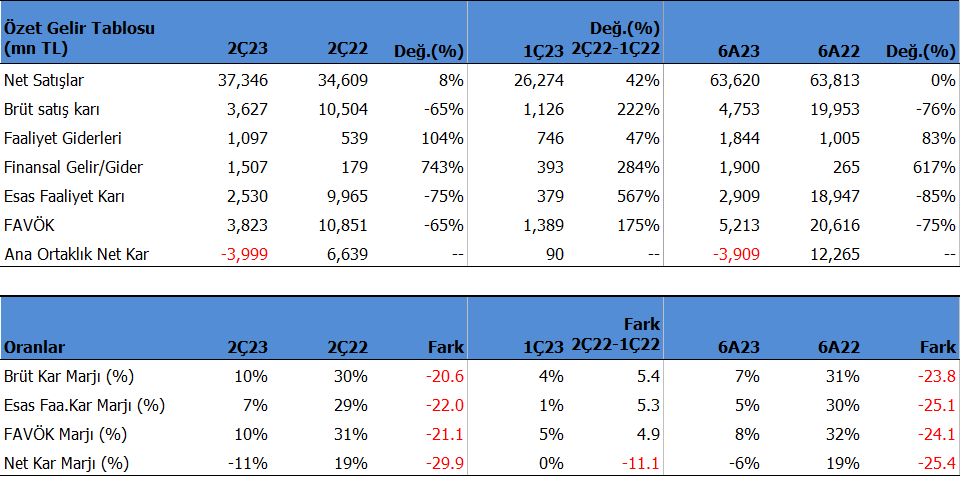

EREGL 2Ç23'de beklentilerden daha fazla 3,999mn TL net zarar açıkladı. Analist beklentileri 3.300mn TL zarar açıklayacağı yönündeydi. Şirket geçen yıl aynı dönemde 6.639mnTL kar açıklamıştı. Satış gelirlerinin güçlü seyri ve kar marjlarındaki artışa rağmen, zarar gelmesinde yüksek düzeyde ödenen vergi karşılığı etkili oldu.

Satış gelirleri beklentilerin üzerinde 2Ç23'de 37346mn TL seviyesinde gerçekleşti. Beklentiler 30.222mn TL düzeyindeydi. Satışlar önceki çeyreğe göre 42.14% artarken, geçen yıl aynı döneme göre yıllık 7.91% büyüdü. Brüt kâr marjı 2Ç23'de 9.71% oldu. Önceki çeyrekte 4.28% ve geçen yıl aynı dönem 30.35% olmuştu.

Favök aynı dönemde beklentilerin üzerinde 3,823mn TL olurken, yıllık bazda -64.77% azalış gösterdi. Çeyreklik 175.19% büyüdü. Favök marjı aynı dönemde 10.24% seviyesinde oluştu. Önceki çeyrekte 5.29% , geçen yıl aynı dönemde 31.35% olmuştu. Ton başına FAVÖK önceki çeyrekte 8$/ton seviyesinden 144$/ton düzeyine yükseldi.

Şirket'in 2Ç23'deki ihracat oranı 9.74% seviyesinde oldu. Geçen yıl aynı dönemde 8.79% seviyesinde gerçekleşmişti.

6 Aylık Sonuçlar

Yılın ilk 6 ayında şirket 3,909 mn TL net zarar açıkladı. Şirket geçen yıl aynı dönemde 12.265 mn TL kar açıklamıştı. Bu dönemde şirket 63,620 mn TL satış geliri elde ederken satış gelirleri yıllık -0.30% azalış gösterdi. FAVÖK 5,213 milyon TL oldu ve yıllık bazda -74.71% azaldı.

Yılın ilk 6 ayında şirket 7.47% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 31.27% olmuştu. Favök marjı 8.19% seviyesinde olurken, geçen yıl 32.31% olmuştu. Net kâr marjı -6.14% oldu. Geçen yıl aynı dönemde 19.22% olmuştu.

İhracat oranı 9.35% seviyesinde gerçekleşti. 2022 yılının tamamında ihracat oranı 14.10% olmuştu.

Bu dönemin sonunda şirketin 32,521 mn TL net borcu bulunuyor. 2022 yılının sonunda şirketin 13,694 mn TL borcu bulunuyordu. Net borç / FAVÖK oranı yıllık bazda 2.89x seviyesinde bulunuyor. Cari oran 1.80x ve likidite oranı ise 0.61x seviyelerinde. Sektör ortalaması cari oran için 1.71x ve likidite oranı için 0.78x seviyesinde bulunuyor.

Şirketin borç kaynak oranı 36.58% seviyesinde. Geçen yıl aynı dönemde 36.25% seviyesindeydi. Sektör ortalaması borç kaynak oranı için 46.44% seviyesinde bulunuyor.

Şirketin nakit değerleri 2022 yılsonuna göre 143.5 milyon TL artarak 15,329.9 milyon TL oldu. İşletme faaliyetlerinden 2811.5 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 13,029.7 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 7,561.6 milyon TL nakit girişi sağlandı.

Finansman giderlerinin net satışlara oranı 2.99% olurken, geçen yıl aynı dönemde 0.42% olmuştu.

Nakit döndürme süresi bu dönemin sonunda 160.57 gün olarak gerçekleşti. Sektör ortalaması ise 116.54 gün seviyesinde bulunuyor.

Şirket son kapanışa göre 175,951 mn TL firma değerinde bulunuyor. Son duruma göre 78.34x F/K (sektör 45.86x), 15.64x FD/FAVÖK (sektör 19.24x) ve 0.94x PD/DD (sektör3.37x) piyasa çarpanlarıyla işlem görüyor. Beklentilerden fazla zarar gelmesi hisse üzerinde kısa vadede baskı yaratmış olsa da, cirodaki güçlü seyir, karlılığın artmış olmasını olumlu karşılıyoruz.