Mersis No : 0389070782000015")

Palantir’in Hikayesi Karlılığı Destekleyecek mi?

Palantir Technologies, büyük verileri yapay zekaya entegre ederek analiz eder. Bu yazılımı başlangıçta devlet kurumları için üreten şirket 2020 yılında halka arz oldu. Yapay zeka ürünlerinin yatırım olarak daha fazla ilgili görmeye başladığı bu süreçte Plantir en başından beri ürünlerine yapay zekayı entegre ettiğinden dolayı bu süreçten faydalanan şirketler arasında kendine yer bulmayı başardı.

Şirket bu alanda yeni değil.2021 yılında yapay zeka yazılımlarında pazar hakimiyeti kuran şirketin en yeni ürünü kullanıcıların soru sorup cevap alabildiği yapay zeka sohbet botu (API)’dir. Şirket bu anlamda uzun vadede için etkileyici bir hikaye yaratabilir. Güncel olarak ise finansallarının bu hikâyeyi desteklemesi şart görünüyor.

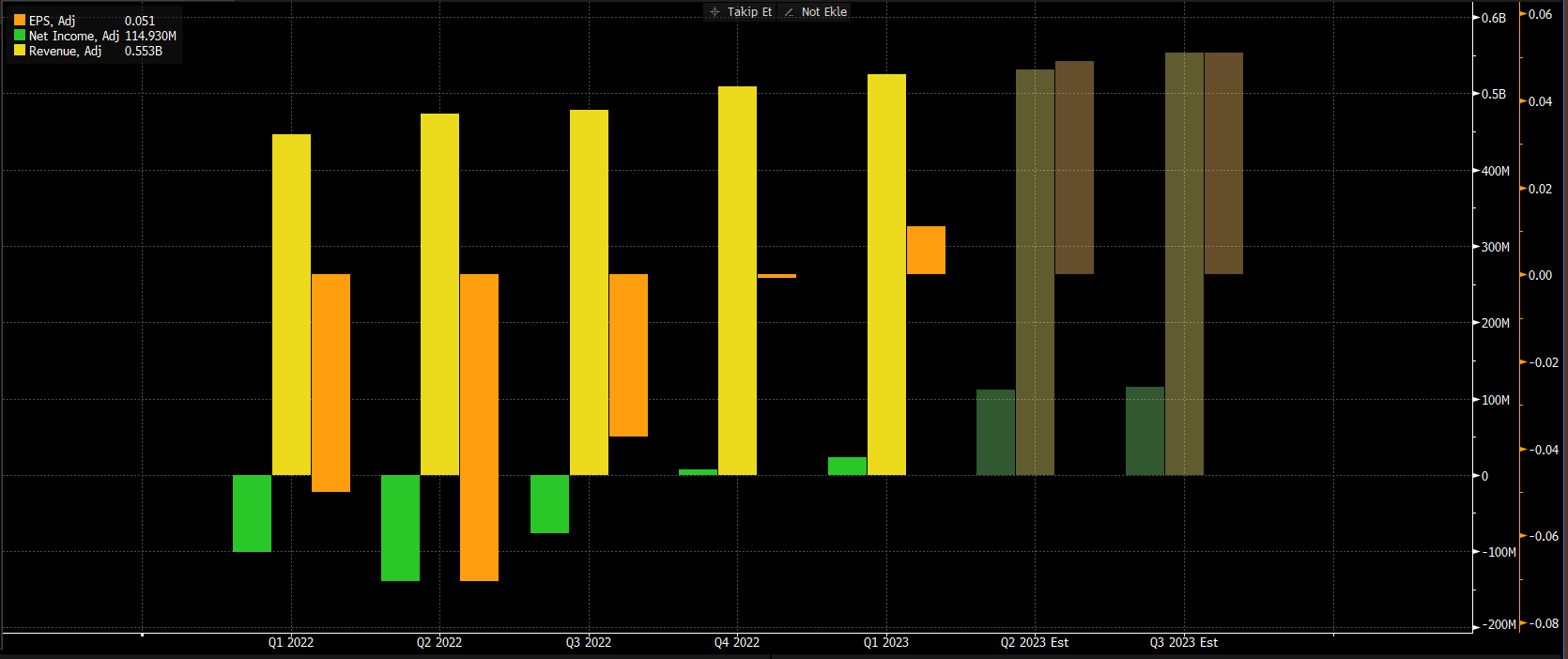

Yukarıdaki grafikte şirketin gelirinin çeyreklik bazda arttığı görülüyor (sarı sütun). Ancak şimdiye kadar büyüme yeteri kadar ivmeli gerçekleşmedi. Son çeyrekte dönemsel bazda 18% artış kaydedildi. Bu noktada takip ettiğimiz diğer bir husus ise karlılık. Şirket ardışık son iki çeyrekte kar etti. Bu karlılığı sene sonuna kadar devam ettirmesi şirket açısından güzel bir eşiğin aşılması anlamına gelebilir.

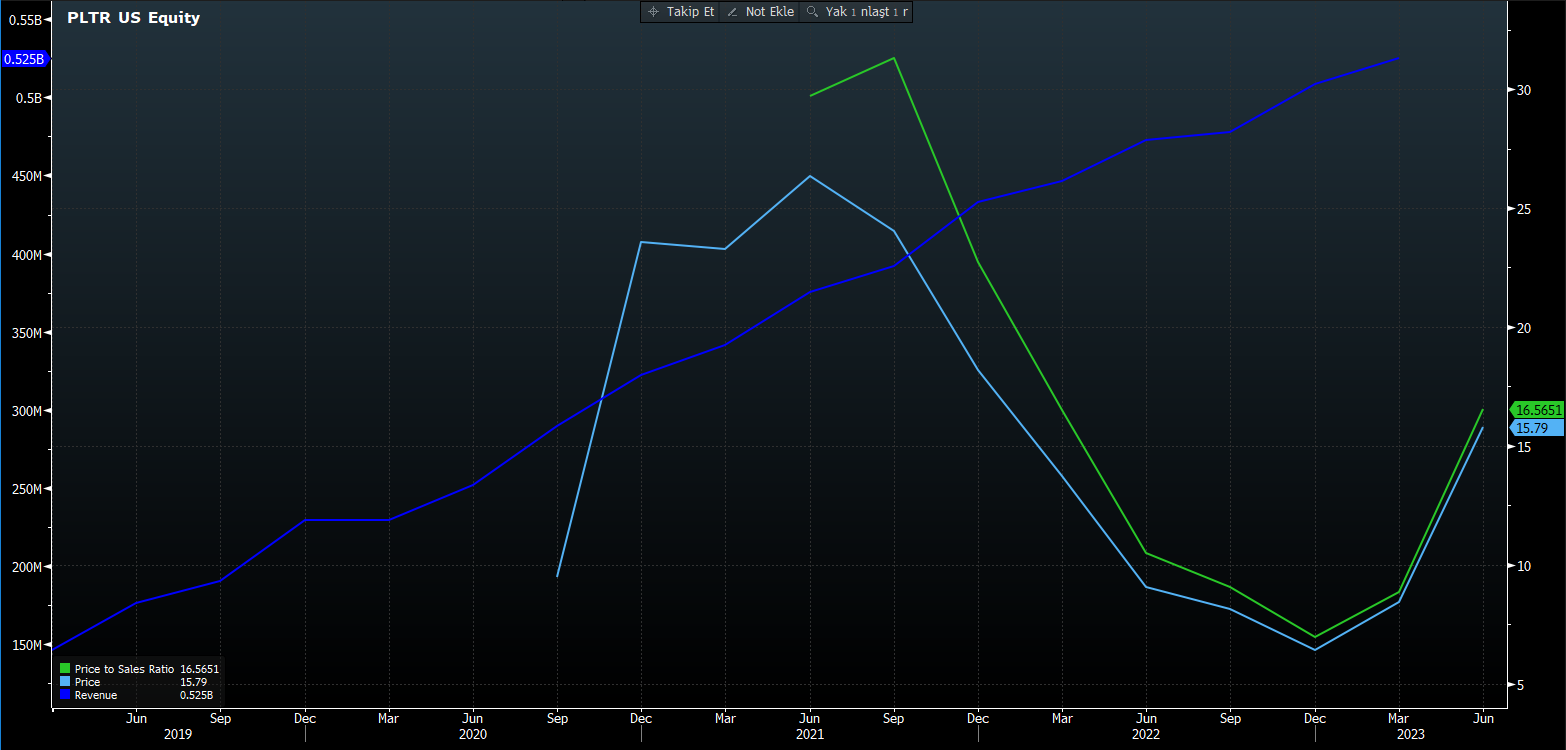

Yukarıdaki grafikte görüldüğü gibi Palantir( beyaz çizgi) son çeyrekte büyüleyici bir bilanço açıklamasa da hisse fiyatı yılık bazda 81% yükseliş kaydetti. Hem ürün geliştirme hem de piyasa değeri bakımından en yakın rakipleri Alteryx ve Cognizant’ı geride bırakmış görünüyor.

74 F/K (Fiyat – Kazanç) ile fiyatlana şirketin F/S (Fiyat- Satış) oranı 16,50 (yeşil çizgi) bandında. Bu Nvidia gibi yapay zekayı ürünlerine entegre eden mega sermayeli Nvidia F\S (212) , Baidu F/S (1.33) Alphabet F/S (25,40) şirketlere göre düşük bir oran olması yönünden ileride daha karlı bir görünüme erişebileceği anlamına gelebilir. Ancak raporun başında bahsettiğimiz sektör rakiplerine göre 16,50 yüksek bir F/S oranı olduğunu söylemek gerekir.

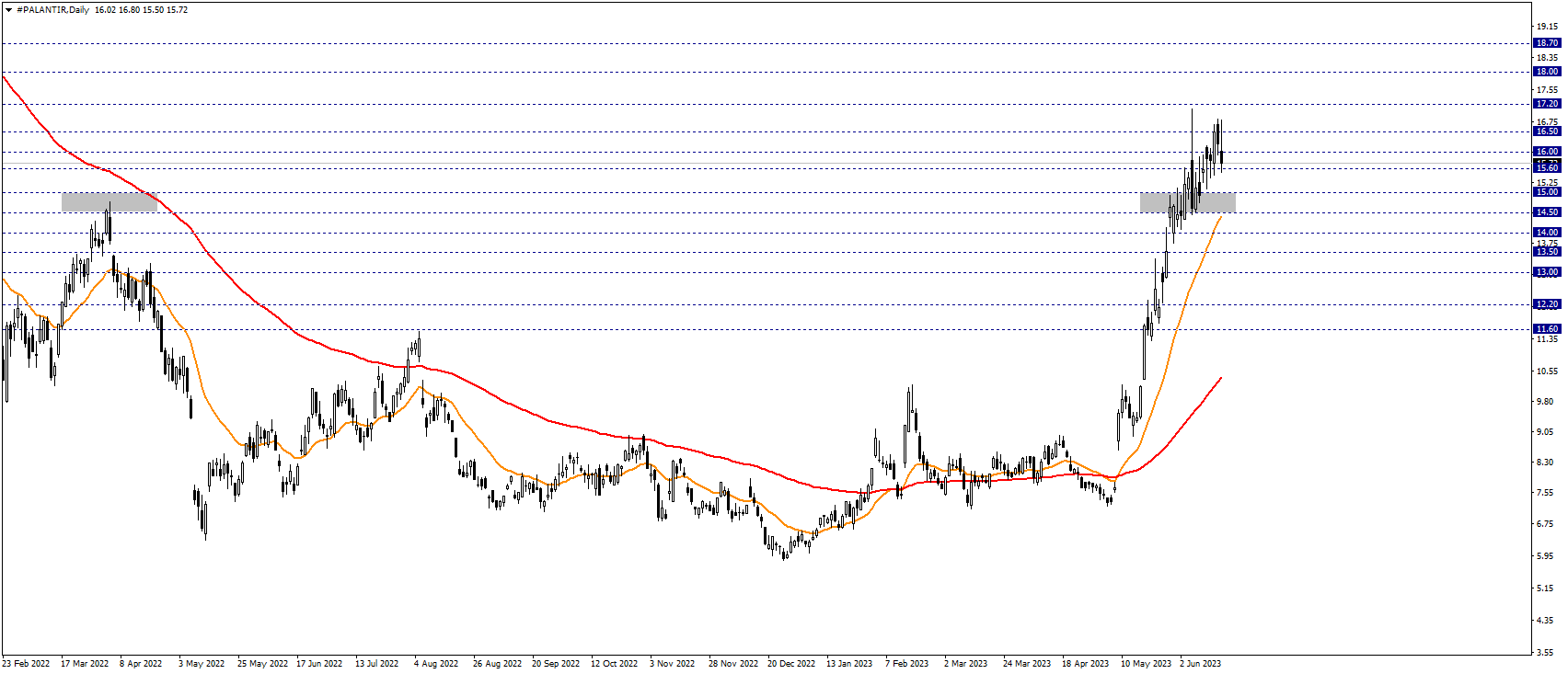

Bloomberg beklenti anketine katılan 17 analistten ( katılım sayısının az olduğuna dikkat edilmeli) 3 analist “AL” 6 analist “TUT” 8 analist ise “SAT” yönünde değerlendirme yaparken oluşan yıl sonu fiyat 2,41 Dolar bandında gerçekleşmiş bulunuyor. Buna göre şirketin yılsonu getiri potansiyeli ankete göre (-58%) olarak karşımıza çıkıyor.

Geride bıraktığımız yıl 5,90 seviyelerine çekilerek dip oluşturan Palantir ilk çeyrekte sergilediği yatay görünümü geride bıraktığımız ay başlayan yapay zeka şirketleri rallisi ile yukarı yönde bozdu. Hisse orta vadede fiyatı 14,50 – 15,00 bandı üzerinde seyretti sürece yukarı yönde hareketin devamı beklenebilir. Düzeltmelerde 14,50 desteğinin aşağı yönde kırılması pozitif trendin bozulmasına neden olabilir. Bu noktada 15,60 -15,00- 14,50 seviyeleri güncel destek seviyeleri olarak takip edilirken 20 günlük üstel hareketli ortalama 14,50 desteği altında satışların derinleşmesi beklenebilir.