Mersis No : 0389070782000015")

Tav Havalimanları (TAVHL) 2023 1. Çeyrek Finansal Rapor Analizi

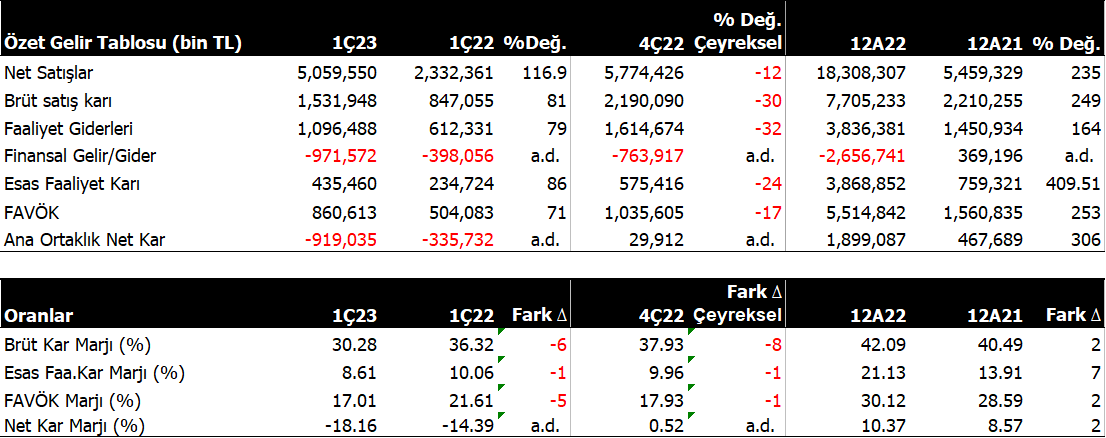

TAVHL 1Ç23'de beklentilerden fazla -919mn TL net zarar açıkladı. Beklentiler 668 milyon TL zarar yönündeydi. Gelen zararda, bir defaya mahsus olarak alınan deprem vergisi, euro’daki yükselişten dolayı artan finansman giderleri etkili oldu.

Satış gelirleri 1Ç23'de 5060mn TL seviyesinde gerçekleşti. Satışlar önceki çeyreğe göre -12.38% azalırken, geçen yıl aynı döneme göre yıllık 116.93% büyüdü. Satışlardaki artışta artan yolcu sayısı ve Almatı’nın güçlü performansı etkili oldu. Brüt kâr marjı 1Ç23'de 30.28% oldu. Önceki çeyrekte 37.93% ve geçen yıl aynı dönem 36.32% olmuştu.

Şirket yılın ilk çeyreğinde toplam 14.2 milyon yolcuya hizmet verdi. Yolcu sayısı 1C22’nin %42 üzerinde ve 1C19’un %3 üzerinde oluştu. Aynı dönemde dış hat yolcu sayısı 1C22’nin %74 ve 1C19’un %36 üzerinde gerçekleşti. Almatı dış hat uçuşları Rusya’ya koyulan ambargolar nedeni ile üstün performans gösterdi.

Favök aynı dönemde 861mn TL olurken, yıllık bazda 70.73% artış gösterdi. Çeyreklik -16.90% küçüldü. Favök marjı aynı dönemde 17.01% seviyesinde oluştu. Önceki çeyrekte 17.93% , geçen yıl aynı dönemde 21.61% olmuştu. Almatı Havalimanı toplam FAVÖK’ün %50’sini gerçekleştirdi. Ciro ve FAVÖK’deki toparlanmada Almatı havalimanındaki güçlü performans ve toplam dış hat yolcu sayısındaki güçlü seyir etkili oldu.

Bu dönemde net borç / favök oranı 5x seviyesinde oldu. Şirketin cari oranı 1.23x seviyesindedir. Bu dönemde işletme sermayesindeki değişim ve stok artışları nedeni ile faaliyetlerden zayıf nakit akışı sergiledi. Aralık 2022 tarihine göre nakit değerlerinde çok hafif bir artış olsa da, bu artış sağlanan finansman ve kur farklarından oluştu. Ancak ilk çeyrek TAVHL için her zaman en zayıf dönemdir. Bu nedenle normal karşılıyoruz. En yüksek çeyrek 3Ç dönemidir.

Şirket 2023 yılında güçlü sezon beklentisini korumaktadır. 2023 yılı ciro beklentisi 1.230-1290 mn € (2022: 1.051 mn €) seviyesinde olurken, net borç / favök beklentisi 5-6x aralığındadır. FAVÖK beklentisi 330-380mn€ (2022: 322 mn€) düzeyinde olup, 220-260 mn€ yatırım harcaması planlamaktadır.

Şirket son kapanışa göre 51,856 mn TL firma değerinde bulunuyor. Son duruma göre 21.81x F/K (sektör 6.90x), 8.83x FD/FAVÖK (sektör 5.58x) ve 1.24x PD/DD (sektör1.43x) piyasa çarpanlarıyla işlem görüyor. Sonuçları faaliyet gelirleri açısından olumlu karşılıyoruz. Ancak net kar rakamının beklenenden fazla gelmesi kısa vadede baskı yaratabilir. Orta ve uzun vadede operasyonel güçlü sonuçların devam etmesi ve kar rakamındaki toparlanma ile birlikte olumlu seyirler beklenebilir.