Mersis No : 0389070782000015")

Fed – Piyasa İnatlaşmasında Son Durum

Dünyanın en büyük sorunu enflasyon olmayı sürdürürken piyasalar son gelen enflasyon verileriyle birlikte merkez bankaları ile arasındaki inatçılığı azaltmaya çalışmaktadır.

Bu durumun en canlı örneğini hiç şüphesiz ki Fed beklentilerinde gördük. Son gelen yüzde 5,00’lik manşet enflasyon her ne kadar beklenti altında kalsa da hem enflasyon detaylandırmalarında enerji dışında gıda, hizmet ve mal enflasyonunda istenilen düşüşlerin görülememesi hem de çekirdek tarafta yüzde 5,6’lık sonuç ile enflasyondaki katılığın net bir şekilde izlenmesi, piyasa beklentisinde önemli değişime gidilmesini sağladı.

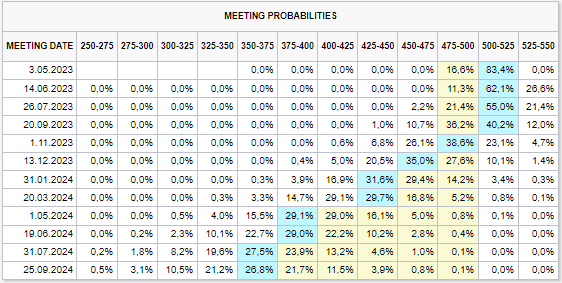

Önceden Mayıs ayında faiz artırımı olmasa da olur şeklindeki düşünce ve hemen akabindeki güçlü faiz indirimi yönündeki izlenim, enflasyon verisi sonrasında Fed beklentilerine belirli ölçüde yaklaştı. Şuan ki tahminler Mayıs ayında 25 baz puan faiz artışının gerçekleşerek faiz artış döngüsüne son verilmesi, Haziran, Temmuz ve Eylül’ü de dahil edeceğimiz 3 toplantıda faizin sabit kalması, enflasyonda arzu edilen düşüşler izlenmesi durumunda ise yıl sonuna doğru Kasım ve Aralıkta faiz indiriminin gerçekleşmesi şeklindedir. Henüz yüzde yüz Fed ile aynı beklenti içerisinde olduğunu söylemek son indirim beklentileriyle doğru değil ancak mevcut inatçılığın enflasyon verisi ile birlikte kırıldığını ve banka beklentilerine yaklaşılması, yeni dönemde düşünce ile aksiyon tarafının aynı denklemde ilerleyeceğine yönelik beklentiyi güçlendiriyor.

Bankanın sıkı politikasına devam edeceğine yönelik beklentiler Dolar Endeksi ve ABD tahvil faiz oranlarındaki yükselişi tetiklerken EURUSD ve GBPUSD gibi pariteler, Altın, Gümüş, Bakır gibi değerli metaller ve bir önceki ara zirve bölgelerine ulaştığı için baskı gören SP500 ve Nasdaq100 gibi ABD borsa endeksleri fiyatlama tarafındaki davranışı ile dikkat çekmektedir.

233 günlük üssel hareketli ortalama yüzde 3,34 bölgesinden dönüş gerçekleştiren ve 21 günlük üssel hareketli ortalama yüzde 3,50 üzerinde yükseliş beklentisine devam eden ABD 10 yıllık tahvil faiz oranı, yüzde 4,00 seviyesine doğru yeni bir reaksiyon oluşturabilir mi sorusuna cevap ararken yüzde 3,50 – 3,65 bandını hangi bölgede sonlandıracağı hususu gündemimizi meşgul etmektedir.

Klasik Dolar Endeksi 100,50 ile Şubat ayındaki seviyeyi dip kabul ederek çift dip görünümü oluşturmaya çalışsa da bu düşünce bir formasyon görünüme dönüşür mü sorusunun cevabında 21 günlük üssel hareketli ortalama 102 seviyesi önem arz etmektedir.

1,10 seviyesinin üzerine çıkan ancak ilgili bölgede kalıcılık sağlayamayan, dolar endeksindeki yükseliş sebebiyle baskı gören EURUSD paritesi yeni dönemde 1,10 üzerinde hareketlerini güçlendirebilecek mi sorusuna cevap ararken 610 günlük üssel hareketli ortalama 1,0910 seviyesinde vereceği reaksiyon dikkatle takip edilmelidir.

Ons Altın 1990 – 2000 bölgesi altına sarkarak kısa vadeli negatif beklentiyi güçlendiren önemli bir adım atarken ilgili düşüncenin 20 günlük basit hareketli ortalama 1910 seviyesine yaklaşıp yaklaşmayacağı hususu önemlidir. Bu tür bir düşüş kısa vadeli negatif yönlü stratejiyi gündeme taşısa da orta vadeli görünümde de ana ortalama çevresindeki dönüş ile yeni bir pozitif beklentiyi ön plana çıkartabilir.

Üretim kesintisi haberi ile birlikte 68 – 76 dolar bölgesini dip kabul eden ve 87 dolar seviyesine kadar yükseldikten sonra üç haneli rakamların telaffuz edildiği Brent Petrol talep görünümüne yönelik endişe ile tekrar baskı gördü ve 83 dolar seviyesi altına sarktı. Üç haneli rakamlar rafa mı kalktı yoksa bu geri çekilmeler yeni trend hareketi için bir fırsat mı sorusunun cevabı için 80 dolar seviyesi takip edilebilir.

Sihirli gösterge 200 günlük basit hareketli ortalamanın yer aldığı 3950 – 4000 bölgesini dip kabul eden SP500, Fed’in sıkı görünümüne yönelik beklentilerin ön planda yer almasıyla psikolojik olarak baskı görmekte ve daha önceki ara zirve seviyesi 4170 – 4215 bölgesini aşamamıştır. Endeks yükseliş rallisi mi yoksa tepki satışı mı izleyecek sorusunun cevabında 4170 – 4215 bölgesi önem arz etmektedir.

Finansal piyasalar için dikkatle takip edilen göstergelere yönelik verdiğimiz fiyat seviyelerinin şekillenmesi adına 24 – 28 Nisan haftasında ABD ve Euro bölgesinden gelecek Gayri Safi Yurt içi Hasıla yani büyüme, ABD’den Fed’in de yakından takip ettiği Çekirdek Kişisel Tüketim Giderleri Fiyat Listesi / Endeksi verileri sonuçları takip edilebilir. Ayrıca Mayıs ayının hemen ilk haftasında Fed (3 Mayıs) ve ECB (4 Mayıs) gibi dünyanın en önemli oyuncularının gerçekleştireceği toplantılar ve para politikası kararlarına yönelik atacağı adımlar hareketli bir iki hafta geçirmemize olanak tanıyabilir.

Finansal piyasalar için önemli ve hareketli bu dönemde, siz değerli yatırımcılarımızın GCM Trader’ı aktif olarak kullanarak yatırımlarınızı yönetmenizi önemle tavsiye ederiz. Unutmayın, zamanında doğru stratejilerle hareket etmek, başarılı yatırımların anahtarıdır.