Mersis No : 0389070782000015")

PGSUS Yılsonu Finansal Rapor ve Özet Değerlendirme

Kaynak: KAP

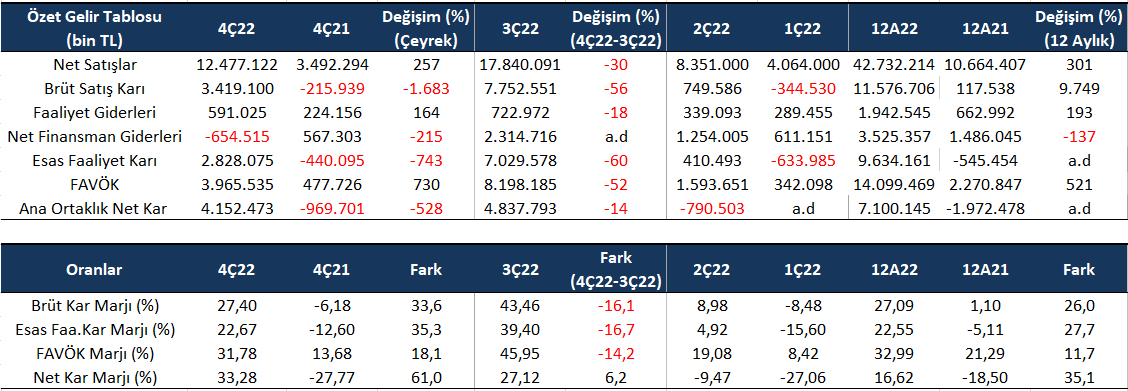

a.d: anlamlı değil - Kaynak: KAP

2022 4Ç bilançosu ile 12 milyar 477 milyon 122 bin TL ciro rakamına ulaşan şirket %33,28 net kar marjı ile piyasa beklentilerinin üzerinde 4 milyar 152 milyon 473 bin TL net kar üretti. Son çeyrek rakamlarına göre mevsimselliğin etkisi ile gerileyen ciro rakamları ve brüt, esas faaliyet ve FAVÖK kar marjlarının gerilemesi; net karda son çeyreğe göre -%14 oranında düşüş yaşanmasında etkili oldu. Net kar marjında yaşanan yükselişte özkaynak yöntemiyle değerlenen yatırım ve ertelenmiş vergi karı etkili oldu. Buna rağmen geçmiş yıllara oranla ciroda %257 net karda ise zarardan kara geçen değilim oldukça güçlü sonuçlar olduğuna dair önemli veriler olarak göze çarpıyor.

Şirket yeni yatırımlarına devam ederken sektör ortalamalarının üzerinde borç kaynak oranına sahip olmasına karşın tarihsel anlamda son 9 çeyreğin en düşük borç kaynak seviyesine gerilemiş durumda. Rakamsal olarak borçlar artıyorken bu oranın geriliyor olması, başarılı bir borç kaynak yönetimine işaret ediyor. Cari oranın 1,00 olurken likit oranın 0,97 seviyesinde seyrediyor olması kısa vadeli yükümlülüklerin karşılanması konusunda önemli bir riskin bulunmadığı mesajını veriyor. Uzun bir dönem zarar açıklayan şirkette yeniden artış eğiliminde bir karlılık döneminin başlaması; istikrar sağlandıkça piyasanın da ilgisini çekmeye devam edecek ve oluşan yeni hikayenin olgunlaşmasını destekleyecektir.

Sektör ortalaması üzerinde özsermaye karlılığına sahip olan şirketin bu karlılığın önemli bir kısmını yüksek borç kaynak oranı ile sağlıyor olması kıyaslama için anlamlı bir özsermaye karlılığı olmadığına işaret ediyor. Yine sektör ortalaması üzerinde olan %58,9 değerindeki ihracat oranının tarihsel anlamda en yüksek ihracat oranında satışlarını sürdürdüğüne işaret ediyor.

Şirket geleceğe dönük beklentileri arasında 2023’de arz edilen kapasitenin 2022’ye göre yaklaşık %20 artış sağlayacağı, filo büyüklüğünün 2022’deki 96 uçaktan 2023’de 102 uçağa ulaşması yer alıyor. Ayrıca 2023 sonunda toplam koltuk kapasitesinin %86’sının yeni nesil yakıt tasarrufu sağlayan uçaklar tarafından sağlanmasının planlanıyor olması da yakıt tasarruflu uçaklar ile edineceği maliyet avantajına dikkat çekiyor.

Havacılık için altın dönem olarak görülen 2019 havacılık performansının üzerinde seyreden güncel havayolu trafik verileri sektörde global anlamda havacılığı etkileyecek önemli düzeyde olumsuz bir gelişme olmadıkça 2023 yılının oldukça güçlü bir yıl olacağı hususunda önemli bir kaynak olarak izlenmeye devam ediyor. Bunun yanında jet yakın fiyatlarında düşüş seyrinin devam ediyor olması da havayolu taşımacılığı yapan havayolu şirketleri adına karlılığı artıracak pozitif gelişmeler arasında yer alıyor.

Kaynak: www.flypgs.com

Yukarıda metinde değindiğimiz üzere şirket tarafından KAP’a bildirilen Şubat 2023 trafik sonuçlarında 2022 yılına kıyasla gözle görülür iyileşmelerin sürdüğü izlenmektedir. Özellikle dış hatlarda yaşanan pozitif ivme dikkat çekiyor.

Güncel Hisse Fiyatı: 487,40

483,35 (22p basit ortalama) üzerinde kalıcılık sağlandığı sürece düşen kanalın yukarı yönlü aşıldığı fiyatlama adına pozitif seyrin korunması gündeme gelebilir. Yeni zirveler oluşumunu beklemek için 511,8 üzeri kalıcılığı izlemek önemli olacaktır. 483,35 aşağısında ise satıcı seyrin yeniden güç kazandığı senaryo gündeme gelebilir.