Mersis No : 0389070782000015")

Vakıfbank’ın 2018 Finansal Sonuçları Değerlendirmesi

18 Şubat 2019

Vakıfbank, yılın ikinci yarısında mevduat maliyetlerindeki yüksek artıştan dolayı net faiz gelirlerini geçen yıla göre düşürmüştür, yılın genelinde ise net faiz gelirleri 2017 yılına göre %26 artış göstermiştir. Bu dönem içerisinde, TÜFEX getirileri ve kredi faiz gelirlerindeki artış net faiz marjını ve net karlılığı desteklemiştir. Enflasyondaki yukarı yönlü gerçekleşmeler nedeniyle ikinci yarıda Banka TÜFE tahminini revize ederek daha yüksek TÜFEX getirileri elde etmiştir. Yılın 3. çeyreğinde makroekonomik ortamda ve doğal olarak faizlerde yaşanan dalgalanmanın, dolaşımdaki krediler ve donuk alacaklar üzerindeki olumsuz etkisi nedeniyle artan karşılık giderleri, 4. çeyrekteki toparlanma ile beraber tekrar azalmış ve net karlılığa olumlu katkıda bulunmuşlardır. 2018 genelinde net ücret ve komisyon gelirleri ise %72 oranında artış göstermiş ve yıl boyunca güçlü seyretmiştir.

Takipteki krediler oranının 4. çeyrekte, dönemsel olarak %4,7 seviyesinde gerçekleştiğini ve arttığını görüyoruz. Sermaye yeterlilik oranı ise, yılın son çeyreğinde %17 seviyesinde gerçekleşmiştir. Aktif kalitesini koruyan Banka, 2018 yılında solo 4 milyar 154 milyon TL kar elde etmiştir. 4. çeyrekte elde edilen dönemsel kar ise 1 milyar 44 milyon TL ile piyasa beklentisi olan 992 milyon TL ile bizim beklentimiz olan 1 milyar TL’nin üzerindedir.

Bankalarda kredi büyümesinde gerçek anlamda toparlanma için 2019’un ikinci çeyreğinden sonra düşmesini beklediğimiz enflasyonla birlikte faiz oranlarında normalleşmeyi beklemekteyiz. Bununla beraber, Merkez Bankası’nın TL mevduat munzamlarında 1 ve 3 yıl vadeli mevduat ve yükümlülüklerde 100 bps, diğer vadelerde 50 baz puan indirmesini TL maliyetlerinin düşmesi ve bankaların kredi verme imkanları açısından kısmi olumlu görmekteyiz. Bu kapsamda Vakıfbank, hem kamu bankalarında hem de bütün bankalar içerisinde karlılık açısından ön plana çıkarmaya devam ettiğimiz bankalar arasındadır.

Bankanın değerlemesini cazip bulmaktayız. Banka, rakiplerine göre daha düşük fiyat/defter değeri ile işlem görmektedir. 2,89 F/K oranı ve 0,42 PD/DD oranı ile çok ucuz kalmış olan Vakıfbank hisseleri uzun vade için potansiyele işaret edebilir.

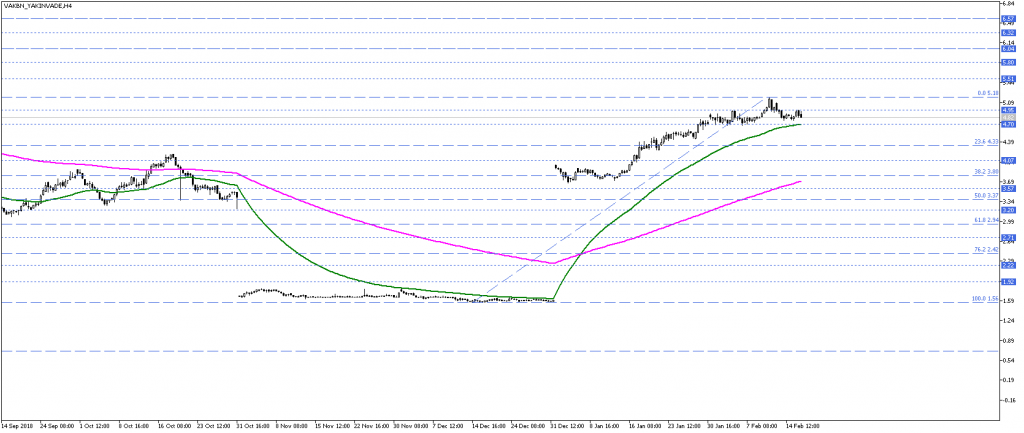

Yakın vadeli VAKBN kontratını teknik olarak değerlendirdiğimizde, fiyatın pozitif trend fiyatlaması davranışlarına devam ettiği görülmektedir. Kontrat fiyatı 12 Şubat 2019 tarihinde 5,20 TL zirvesini test etmiştir. 50 periyotluk EMA seviyesi 4,70 TL olarak izlenmektedir ve fiyat bu bant üzerinde tutunursa 5,20 TL ve üzerini hedef alan bir trend görüntüsü içerisinde olmayı sürdürebilir. Bu fiyat ve trend eğiliminde, 5,20 TL üzeri kalıcılık senaryosunda 5,50 – 5,80 ve 6 TL seviyeleri yakın vadede hedeflenebilir. Daha geniş düzlemde pozitif fiyatlama davranışlarında 6,60 TL’ye kadar pozitif trend hareketleri gözlenebilir.

Kontrat fiyatı 4,70 TL altına sarktığı takdirde, kar realizasyonu hareketleri biraz daha negatif eğilimli fiyat hareketlerine dönüşebilir. Bu senaryoda majör destek 200 periyotluk EMA 3,80 TL izlenebilir. Bu marj içerisinde 4,30 ve 4,10 TL olası tepki seviyeleri olarak izlenebilir. 3,80 TL altında ise negatif trend hareketi yeniden ön plana çıkabilir. Bu noktada 3,80 – 3,40 TL marj içerisinde oluşan boşluk çevresindeki fiyat reaksiyonları negatif trendin derinleşip derinleşmeyeceğinde belirleyici olabilecektir.

Takipteki krediler oranının 4. çeyrekte, dönemsel olarak %4,7 seviyesinde gerçekleştiğini ve arttığını görüyoruz. Sermaye yeterlilik oranı ise, yılın son çeyreğinde %17 seviyesinde gerçekleşmiştir. Aktif kalitesini koruyan Banka, 2018 yılında solo 4 milyar 154 milyon TL kar elde etmiştir. 4. çeyrekte elde edilen dönemsel kar ise 1 milyar 44 milyon TL ile piyasa beklentisi olan 992 milyon TL ile bizim beklentimiz olan 1 milyar TL’nin üzerindedir.

Bankalarda kredi büyümesinde gerçek anlamda toparlanma için 2019’un ikinci çeyreğinden sonra düşmesini beklediğimiz enflasyonla birlikte faiz oranlarında normalleşmeyi beklemekteyiz. Bununla beraber, Merkez Bankası’nın TL mevduat munzamlarında 1 ve 3 yıl vadeli mevduat ve yükümlülüklerde 100 bps, diğer vadelerde 50 baz puan indirmesini TL maliyetlerinin düşmesi ve bankaların kredi verme imkanları açısından kısmi olumlu görmekteyiz. Bu kapsamda Vakıfbank, hem kamu bankalarında hem de bütün bankalar içerisinde karlılık açısından ön plana çıkarmaya devam ettiğimiz bankalar arasındadır.

Bankanın değerlemesini cazip bulmaktayız. Banka, rakiplerine göre daha düşük fiyat/defter değeri ile işlem görmektedir. 2,89 F/K oranı ve 0,42 PD/DD oranı ile çok ucuz kalmış olan Vakıfbank hisseleri uzun vade için potansiyele işaret edebilir.

Yakın vadeli VAKBN kontratını teknik olarak değerlendirdiğimizde, fiyatın pozitif trend fiyatlaması davranışlarına devam ettiği görülmektedir. Kontrat fiyatı 12 Şubat 2019 tarihinde 5,20 TL zirvesini test etmiştir. 50 periyotluk EMA seviyesi 4,70 TL olarak izlenmektedir ve fiyat bu bant üzerinde tutunursa 5,20 TL ve üzerini hedef alan bir trend görüntüsü içerisinde olmayı sürdürebilir. Bu fiyat ve trend eğiliminde, 5,20 TL üzeri kalıcılık senaryosunda 5,50 – 5,80 ve 6 TL seviyeleri yakın vadede hedeflenebilir. Daha geniş düzlemde pozitif fiyatlama davranışlarında 6,60 TL’ye kadar pozitif trend hareketleri gözlenebilir.

Kontrat fiyatı 4,70 TL altına sarktığı takdirde, kar realizasyonu hareketleri biraz daha negatif eğilimli fiyat hareketlerine dönüşebilir. Bu senaryoda majör destek 200 periyotluk EMA 3,80 TL izlenebilir. Bu marj içerisinde 4,30 ve 4,10 TL olası tepki seviyeleri olarak izlenebilir. 3,80 TL altında ise negatif trend hareketi yeniden ön plana çıkabilir. Bu noktada 3,80 – 3,40 TL marj içerisinde oluşan boşluk çevresindeki fiyat reaksiyonları negatif trendin derinleşip derinleşmeyeceğinde belirleyici olabilecektir.