Mersis No : 0389070782000015")

İş Bankası’ndan Olumlu Bilanço Performansı

11 Şubat 2019

Takipteki alacaklar oranı, sektörün geneline paralel olarak artarak %4,1 olarak gerçekleşen bankanın, beklenenden daha az karşılık gideri açıklamasının etkisiyle beklentilerin bir hayli üzerinde net kar açıkladığını görmekteyiz. 2018 yılında çözülen 350 milyon TL tutarında serbest karlık bankanın bilançosuna olumlu etkide bulunmuştur. Kredi mevduat makası yüksek mevduat maliyeti ve kredi faizleri ortamında daralmaya devam ediyor, bu kapsamda 2018/9 döneminde %115,0 olan kredi mevduat oranının 2018 yılsonu için %104’e gerilediği görülmektedir. Buna karşılık TÜFEX getirileri çeyreklik bazda %37 artarak gelirlere olumlu etkide bulunmuştur.

Bankanın kredi profilinin %55,3’ünü TL cinsi krediler, %44,7’sini ise YP cinsi krediler oluşturmaktadır. Banka'nın ortalama özkaynak ve aktif karlılığı %14,8 ve %1,70 olarak gerçekleşmiştir. Sermaye yeterlilik oranı ise BDDK’nın yeni metodolojisinin etkisiyle %16,49 olmuştur. TÜFE’ye endeksli menkul değerlerin çeyreksel faiz geliri 1 milyar 400 milyon TL olarak gerçekleşirken, getirisi ise %23,9 olmuştur. TÜFEX getirileri indirgendiğinde ise, bankanın net faiz marjında daralma görülmektedir. Düzeltilmemiş net faiz marjı 18/09 dönemine göre %5’ten %4,4’e, swap maliyetine göre düzeltilmiş net faiz marjı ise %3,7’den %2,9’a daralma göstermiştir. Net ücret ve komisyon gelirleri artışı ise yıllık bazda %30,6 seviyesinde gerçekleşmiştir.

Bankanın 2018 yılı genelinde konsolide net karı geçen yıla göre %9 artarak 7 milyar 571 milyon TL olmuş, çeyreklik bazda ise dönemsel kar 2 milyar 196 milyar TL ile 1 milyar 515 milyon TL olan piyasa beklentisinin üzerinde, bizim beklentimiz olan 1 milyar 260 milyon TL’nin oldukça üzerinde gelmiştir. İş Bankası’nı 2018 genel bilançosu öncesinde de özellikle son çeyrek görünümünde bankalar arasında karlılık anlamında öne çıkartıyoruz. Bankalarda kredi büyümesinde gerçek anlamda toparlanma için 2019’un ikinci çeyreğinden sonra düşmesini beklediğimiz enflasyonla birlikte faiz oranlarında normalleşmeyi beklemekteyiz.

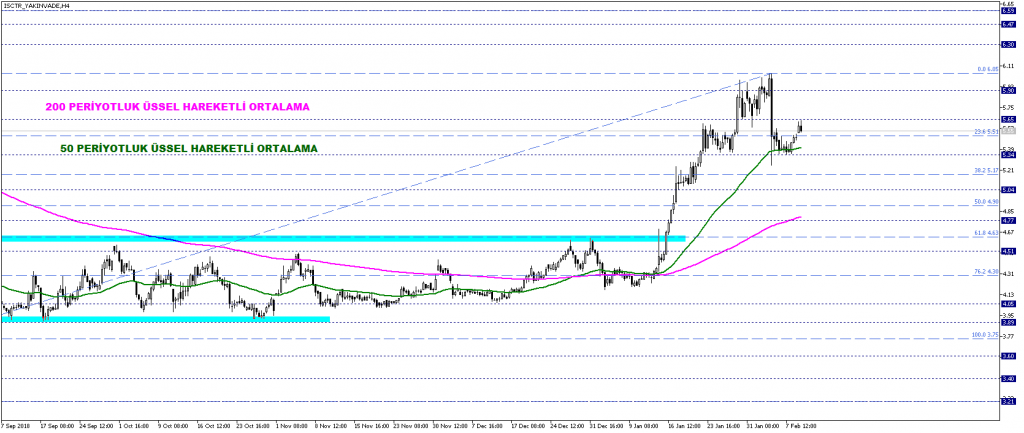

Teknik olarak ISCTR kontratını incelediğimizde, kısa vadede yataylaşma eğiliminden çıkan fiyatın geniş düzlemde yükselen trend bölgesinde yer almaya devam ettiğini görüyoruz. Bu kapsamda fiyat halen üzerinde tutunduğu 5,40 – 5,50 TL EMA bölgesinden yukarı tepki verme eğilimini sürdürürse mevcut hareketi güçlendirebilece4ktir. Fiyat 50 periyotluk EMA üzerinde tutunamazsa bile, 4,80 – 4,90 TL bölgesindeki 200 periyotluk EMA halen teknik görünüm açısından destekleyicidir. Dolayısıyla geniş düzlemde trend dönüşümü için daha düşük seviyelerin izlenmesi gerekmektedir. 5,40 – 5,50 TL bölgesi üzerinde fiyatta 6 – 6,10 TL zirve seviyesi ana direnç olarak mevcut trend görünümünde de izlenebilir. 6,10 TL üzeri kırılmalarda 6,60 TL seviyesine kadar fiyatlama isteği olabilir.

Fiyatın 50 ve 200 periyotluk EMA bölgesi dahilinde 5,20 ve 4,90 TL gibi iki önemli destek / tepki seviyesi söz konusudur. Fiyat kısa vadede bu seviyelerden tepki verebilir, 4,90 – 4,80 altına olabilecek hareketler ise teknik görünüm için önemlidir. 4,80 TL altında negatif bölgeye geçebilecek olan hisseler, bu süreçte 4,30 – 4,00 ve kısa vadeli yatay trendinden destek noktası 3,75 – 3,80 TL bölgelerini hedefleyebilir.

Bankanın kredi profilinin %55,3’ünü TL cinsi krediler, %44,7’sini ise YP cinsi krediler oluşturmaktadır. Banka'nın ortalama özkaynak ve aktif karlılığı %14,8 ve %1,70 olarak gerçekleşmiştir. Sermaye yeterlilik oranı ise BDDK’nın yeni metodolojisinin etkisiyle %16,49 olmuştur. TÜFE’ye endeksli menkul değerlerin çeyreksel faiz geliri 1 milyar 400 milyon TL olarak gerçekleşirken, getirisi ise %23,9 olmuştur. TÜFEX getirileri indirgendiğinde ise, bankanın net faiz marjında daralma görülmektedir. Düzeltilmemiş net faiz marjı 18/09 dönemine göre %5’ten %4,4’e, swap maliyetine göre düzeltilmiş net faiz marjı ise %3,7’den %2,9’a daralma göstermiştir. Net ücret ve komisyon gelirleri artışı ise yıllık bazda %30,6 seviyesinde gerçekleşmiştir.

Bankanın 2018 yılı genelinde konsolide net karı geçen yıla göre %9 artarak 7 milyar 571 milyon TL olmuş, çeyreklik bazda ise dönemsel kar 2 milyar 196 milyar TL ile 1 milyar 515 milyon TL olan piyasa beklentisinin üzerinde, bizim beklentimiz olan 1 milyar 260 milyon TL’nin oldukça üzerinde gelmiştir. İş Bankası’nı 2018 genel bilançosu öncesinde de özellikle son çeyrek görünümünde bankalar arasında karlılık anlamında öne çıkartıyoruz. Bankalarda kredi büyümesinde gerçek anlamda toparlanma için 2019’un ikinci çeyreğinden sonra düşmesini beklediğimiz enflasyonla birlikte faiz oranlarında normalleşmeyi beklemekteyiz.

Teknik olarak ISCTR kontratını incelediğimizde, kısa vadede yataylaşma eğiliminden çıkan fiyatın geniş düzlemde yükselen trend bölgesinde yer almaya devam ettiğini görüyoruz. Bu kapsamda fiyat halen üzerinde tutunduğu 5,40 – 5,50 TL EMA bölgesinden yukarı tepki verme eğilimini sürdürürse mevcut hareketi güçlendirebilece4ktir. Fiyat 50 periyotluk EMA üzerinde tutunamazsa bile, 4,80 – 4,90 TL bölgesindeki 200 periyotluk EMA halen teknik görünüm açısından destekleyicidir. Dolayısıyla geniş düzlemde trend dönüşümü için daha düşük seviyelerin izlenmesi gerekmektedir. 5,40 – 5,50 TL bölgesi üzerinde fiyatta 6 – 6,10 TL zirve seviyesi ana direnç olarak mevcut trend görünümünde de izlenebilir. 6,10 TL üzeri kırılmalarda 6,60 TL seviyesine kadar fiyatlama isteği olabilir.

Fiyatın 50 ve 200 periyotluk EMA bölgesi dahilinde 5,20 ve 4,90 TL gibi iki önemli destek / tepki seviyesi söz konusudur. Fiyat kısa vadede bu seviyelerden tepki verebilir, 4,90 – 4,80 altına olabilecek hareketler ise teknik görünüm için önemlidir. 4,80 TL altında negatif bölgeye geçebilecek olan hisseler, bu süreçte 4,30 – 4,00 ve kısa vadeli yatay trendinden destek noktası 3,75 – 3,80 TL bölgelerini hedefleyebilir.