Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 30 Mart 2026

30 Mart 2026 Tarihli Makro Ekonomik Gelişmeler

GERİDE KALANLAR

Savaş Gündeminin Takibi Sürdü, Ateşkes Ümitleri Zayıfladı

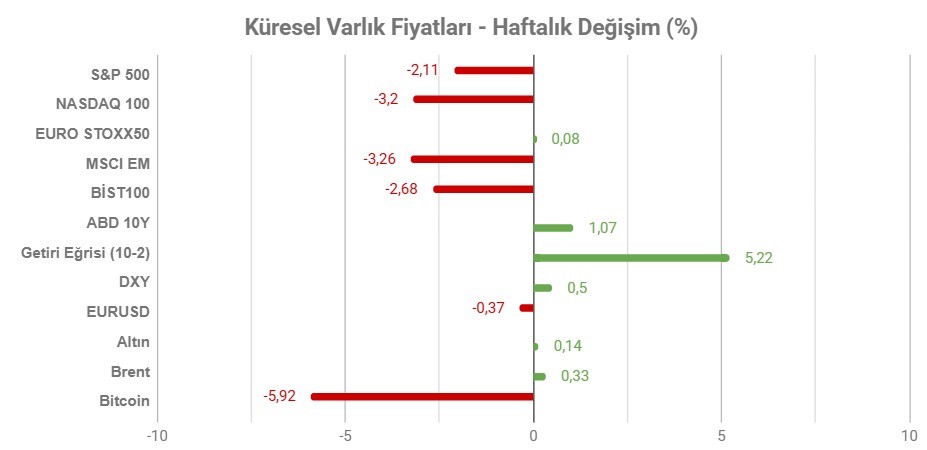

Not: Tablodaki değerler 27 Mart Cuma TSİ 00:00’da alınmıştır.

İran’da savaş beşinci haftasına girerken, sürecin uzama ihtimalinin artması risk iştahını önemli ölçüde etkiledi. İran destekli Husi grubunun İsrail’e saldırması ve ABD’nin bölgeye ek güç göndermesi, savaşın uzayacağı ve hatta ABD’nin kara harekatı gerçekleştirebileceği endişesini artırdı.

Trump’ın İran’a ateşkes için sunduğu şartların İran tarafından kamuoyu önünde hızlı şekilde reddedilmesi iyimserliğin hızlıca gölgede kalmasında etkili oldu. Hatta İran, Trump’ın görüşme iddialarını da yalanladı.

Petrol fiyatları haftaya düşüşle başlamasının ardından, savaşın uzayacağı endişesiyle kayıplarını hızlı şekilde geri aldı ve yükselişe yöneldi. Avrupa’da doğal gaz fiyatları güçlü kalmaya devam ederken, ABD doğal gazı izole görünümünü sürdürdü. İran’ın bölgedeki enerji altyapısına yönelik saldırıları devam etti.

Savaşın uzamasının stagflasyon riskini artırdığı endişeleri artık daha sık dile getiriliyor. Fed başta olmak üzere birçok merkez bankasının daha şahin bir yapıya döneceği beklentisi ana senaryo haline geldi. Fed’in yıl sonuna kadar faiz indirimi yapacağı düşünülmüyor. Hatta petroldeki yükselişin etkisiyle senaryolar arasında faiz artırım ihtimali de dahil oldu.

Bu aşamada piyasaların kısa ve sınırlı çatışma senaryosundan, uzun süreli savaş senaryosuna geçiş yapma hazırlığını takip ediyoruz.

HAFTANIN ÖNE ÇIKANLARI

ABD

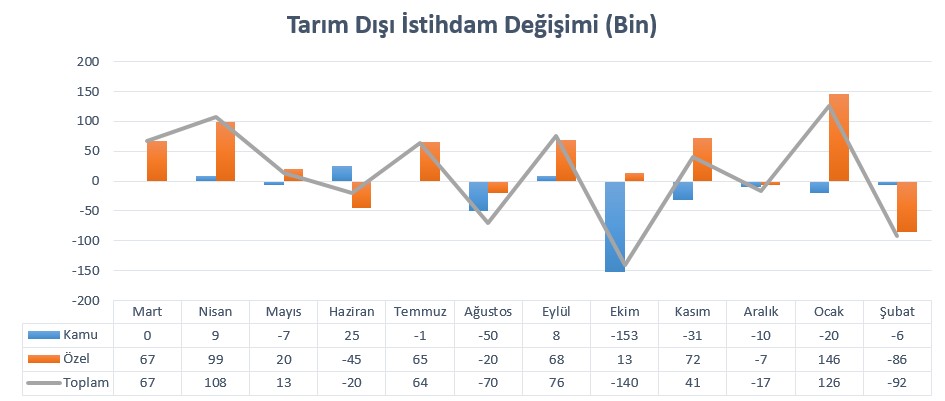

Tarım Dışı İstihdam, İşsizlik ve Ortalama Saatlik Kazançlar

ABD’de Şubat ayında tarım dışı sektörlerde 92 bin istihdam kaybı açıklanmıştı. Önceki ay açıklanan 126 binlik artış ardından bu veri, beklentilerin de oldukça altında bir tablo sunmuştu. Aynı zamanda bu son dört ayın en sert istihdam kaybı olarak kayda geçmişti.

Sağlı sektöründe 28 bin istihdam kaybı bu tabloda önemli etki oluşturmuştu. Bilgi sektörü 11 bin, federal hükümette 10 bin, ulaşım ve depolamada 11 bin, imalatta 12 kayıp görülmüştü. Tek artış ise sosyal yardımlarda, 9 bin olarak izlenmişti.

İşsizlik 4,3%’ten 4,4%’e yükselmiş ve işsiz sayısı 203 bin artmıştı.

Ortalama saatlik kazançlar 0,15 dolar artışla önceki aya göre 0,4% yükselmişti.

Savaş ile birlikte işverenlerin çok daha gönülsüz olabileceği bir ortam söz konusu. Özellikle de enerji maliyetlerindeki artışla birlikte oluşan daha şahin Fed beklentileri bu durumda etkili görünüyor. Yine de Mart ayı için istihdamda toparlanma beklentileri söz konusu. Ancak bunun ne kadar karşılanacağı, birçok varlık fiyatında ve Fed beklentileri üzerinde etkili olabilir.

ADP Özel Sektör İstihdam Değişimi

ABD’de özel sektör istihdamı Şubata yılında 63 bin artış göstermişti. Ocak ayındaki 11 binlik artıştan sonra, piyasa beklentileri üzerindeki bu veri, geçtiğimiz yılın yaz döneminden beri en güçlü aylık artış olarak kayda geçmişti.

Eğitim ve sağlık hizmetleri 58 bin civarındaki istihdam artışı ile veriyi yukarı çekerken, profesyonel ve iş hizmetleri 30 bin istihdam kaybıyla veriyi negatif etkilemişti.

Gözler her ne kadar İran’daki savaşta olsa da, bunun ABD ekonomisi üzerindeki etkileri de yakından takip ediliyor. Artan enerji maliyetleri nedeniyle oluşan belirsizlik, büyüme ve dolayısıyla istihdam piyasası üzerinde de baskı ortaya çıkarıyor. Mart ayına ilişkin veride bunun ne ölçüde etkili olduğunu izlemeye çalışacağız. Bu aynı zamanda Fed’e yönelik beklentilerin yumuşayıp yumuşamayacağı konusunda da etkili olabilir.

Conference Board Tüketici Güveni

Tüketici güveni Şubat ayında 2,2 puan artışla 91,2 seviyesine yükselerek, Ocak ayındaki sınırlı düşüş ardından toparlanmayı işaret etti. Ancak veri Kasım 2024’te görülen 4 yıllık zirveden (112,8) hala oldukça uzak.

Mevcut koşulları ölçen endeks 1,8 puan düşüşle 120 puana gerilerken, beklenti endeksi 4,8 puan yükselişle 72 puana ulaştı. Enflasyon beklentileri yüksel kaldı ve önemli bir değişim göstermedi.

Özellikle savaşın getirdiği belirsizliklerin tüketici kanadında nasıl bir değişim ortaya çıkardığını Mart ayı verisiyle daha net göreceği. Endekste gerileme sürpriz olmayacağı gibi, enflasyon tahminlerindeki değişimler de yakından takip ediliyor olacak. Bu aynı zamanda büyümeye yönelik beklentiler açısından da önemli. Çünkü son dönemde ABD büyümesi tüketim harcamalarından ciddi destek aldı.

ISM İmalat PMI

ISM İmalat PMI Şubat ayında 52,6 puandan 52,4 puana sınırlı bir gerileme göstermiş, buna rağmen üst üste ikinci ay genişleme kaydetmişti.

Yeni siparişler 55,8 puana gerilemesine rağmen hala artışı işaret etmişti. Üretim de benzer şekilde gerilemiş, ancak 53,5 puan ile genişleme bölgesinde kalmıştı. İstihdam ve stoklarda daralma görülmüştü. Fiyatlar ise çelik, alüminyum fiyatlarındaki artış ve ithal mallara uygulanan tarifeler ile birlikte 70,5 puana çıkmıştı. Bu da Haziran 2022’den bu yana görülen en hızlı maliyet artışı olarak kayda geçmişti.

Verinin genişleme bölgesinde kalması ABD ekonomisi için önemli. Ancak bunun önemli bölümünün maliyet kaleminden karşılanması hala faiz beklentilerini sivrileştirerek sanayi üzerinde baskı oluşturma tehlikesini koruyor.

JOTLS İş İlanları

Ocak ayında toplam açık iş ilanı sayısı 6,946 milyon ile beklentilerin üzerinde olsa da, pandemi sonrası seviyelerin altında kalmıştı. Önceki ay 6,55 milyon olan son beş yılın en düşük seviyesinden oluşan toparlanma, hala işe alım trendinin yavaş olduğunu göstermişti.

Genel olarak toparlanma, işverenlerin işe alımlara daha açık olduğunun görülmesi açısından pozitif. Dolayısıyla Şubat ayına ilişkin verilerdeki değişim bu şekilde yorumlanıyor olacak.

Perakende Satışlar

ABD’de perakende satışlar Ocak ayında bir önceki aya göre 0,2% gerilemişti. Aralık’ta satışlar önemli bir değişim göstermemişti.

Düşüşlerde motorlu taşıt ve parça satışları, benzin istasyonları, giyim ve aksesuar öne çıkarken, artışlarda mobilya, yapı malzemeleri ve bahçe ekipmanları gibi kalemler etkili olmuştu. Otomotiv ve yakıt kalemlerinin dışarıda tutulduğu veri 0,3% artış göstermişti. Bu da ilk çeyrek büyümesi için pozitif olarak yorumlanan gelişmelerden biriydi. Yıllık bazda artış ise 3,2% düzeyinde oluşmuştu.

Perakende satışlar, tüketim eğiliminin ölçülebilmesi için en kritik göstergelerden biri. Önceki ay görülen zayıflık ardından Şubat ayında olası bir toparlanma eğilimi, henüz savaş etkisinin görülmeyecek olmasına rağmen pozitif tüketici eğilimi ile ilk çeyrek büyüme tahminlerini etkileyebilir.

Euro Bölgesi

Mart Enflasyonu

Euro Bölgesi’nde Mart ayında enflasyon yıllık bazda 1,9 olarak açıklanmıştı. Piyasa beklentisi üzerindeki enflasyonda hizmet enflasyonunun 3,2%’den 3,4%’e çıkması önemli etki oluşturmuştu. Enerji dışı sanayi mallarında enflasyon 0,4%’ten 0,7%’ye çıkarak yine yukarı yönlü baskıyı etkilemişti.

Buna karşın gıda, alkol ve tütün enflasyon 2,6%’dan 2,5%’e yavaşlamıştı. Enerji maliyetlerinde yavaşlama ise ivme kaybetmişti. Çekirdek enflasyon aynı dönemde 2,2%’den 2,4%’e yükselmişti.

Avrupa Merkez Bankası ECB’ye ilişkin beklentiler savaş sonrasında oldukça fazla değişim gösterdi. Özellikle enerji maliyetlerindeki değişim, önümüzdeki dönemde Banka’nın daha şahin konumlanacağı beklentilerini artırdı. Dolayısıyla enflasyonun seyri yakından takip ediliyor olacak. Henüz savaşın fiyatlar üzerindeki etkisinin net olarak hissedilmesi beklenmeyebilir. Ancak bu bile olmadan enflasyonda yükselişin görülmesi, şahin ECB yorumlarını güçlendirebilir.

Türkiye

Mart Enflasyonu

Yıllık enflasyon Şubata yılında 31,53% seviyesine yükselerek, Ocak ayında görülen dört yıldan uzun sürenin en düşük seviyesi olan 30,65%’ten yukarı yönlü hareket etmişti. Bununla birlikte Ekim 2025’ten bu yana görülen en yüksek enflasyon olarak kayda geçti.

Aylık enflasyon 4,84%’ten 2,96%’ya belirgin şekilde yavaşlarken, konut, ulaştırma, giyim, eğitim ve mobilya gibi önemli kalemlerde enflasyon hız kesti. Bu da baz etkisinin ve bazı geçici faktörlerin kontrol altına alınmış olabileceği izlenimini verdi.

Fakat gıda ve alkolsüz içeceklerde enflasyon 31,69%’dan 36,44%’e çıktı. Sağlık grubunda enflasyon 21,63%’ten 29,26%’ya yükseldi.

Enflasyonda, özellikle gıda fiyatlarındaki güçlü yükseliş, enflasyonun yapışkan olduğu görüşünü öne çıkardı. TCMB’nin sıkı para politikasına rağmen gıda fiyatlarındaki güçlü seyre ek olarak, önümüzdeki dönemde savaş etkisiyle artan enerji maliyetlerinin de etkinliğini artırması söz konusu olabilir. Bu da enflasyonla mücadelenin hala devam etmesi gerektiği düşüncesini güçlendirmiş durumda.

Matriks anketine göre Mart ayında enflasyonun 2,35% düzeyinde oluşması bekleniyor. Yıllık enflasyon tahmini ise 31,45% düzeyinde. Enflasyon için ortalama beklentiler ise sırasıyla 2,45% ve 31,52% olarak belirtiliyor.

Merkez Bankası Faiz Termometresi Enflasyon

Merkez Bankaları enflasyondaki gidişata bakarak para politikası kararları oluşturmaktadır. Özellikle savaşın enerji fiyatları üzerinde sergilediği yükselişler ardından maliyetlerin enflasyon üzerindeki olumsuz etkileri bankaların daha sıkı bir politika oluşturmasına ya da mesajlar vermesine olanak tanımıştır. Dolayısıyla bundan sonraki süreçte Enflasyon temasına yönelik gelecek her yeni haber faiz stratejilerini yorumlayabilmek adına önemlidir. Bu konsept üzerinden gidecek olursak bu haftaki PMI verileri dışında bölgesel Enflasyon verileri de ayrıca takip edilebilir.

İngiltere & Şubat Enflasyonu (Final)

Ada ekonomisinde TÜFE değişimi Ocak ayında yıllık bazda 3,4%’ten 3%’e yavaşlamıştı. Bu aynı zamanda Mart 2025’ten bu yana görülen en düşük enflasyon olarak kayda geçti. Bunda ulaşım ve gıda fiyatlarındaki ılımlı artışlar etkili olmuştu.

Ulaşım enflasyonu yıllık 2,7% ile önceki ay görülen 4% seviyesine kıyasla olumlu katkı sağladı. Akaryakıt fiyatlarındaki zayıflama ve hava yolu ücretlerine olumlu yansımaları da ılımlı enflasyon verisinde etkili oldu.

Gıda ve enerji hariç hesaplanan çekirdek enflasyon aynı dönemde 3,1%’e gerileyerek Ağustos 2021’den bu yana en düşük seviyeye ulaştı. Şubat ayı verisi, savaş gelişmelerinin henüz fiyatlara dahil olmadığı döneme dahil olacak olsa da, bu verideki değişimlerin olası bir yükselişi işaret etmesi önümüzdeki döneme ilişkin faiz beklentilerini yukarı yönlü etkileyebilir.

Avustralya & Şubat Enflasyonu

Avustralya’da geçtiğimiz hafta gerçekleşen faiz artırımı ardından Şubat ayı enflasyonu verisi izlenecek. Ocak ayında yıllık enflasyon 3,8% olmuş ve 2-3% bandındaki hedef aralığının üzerinde kalmaya devam etmişti.

Hizmet enflasyonu 4,1%’den 3,9%’a gerilese de, mal enflasyonu 3,4%’ten 3,8%’e yükseldi. Bunda eyalet teşviklerinin sona ermesi sonrası artan elektrik maliyetleri etkili oldu. Fiyat artışları genel olarak birçok kalemde hissedildi.

Kırpılmış ortalama TÜFE ise yıllık bazda 3,3%’ten 3,4%’e yükselmişti.

Enflasyonda hedef üzerindeki seyrin sürmesi, faiz artırım beklentilerini desteklemeye devam ediyor. Geçtiğimiz haftaki faiz artırımı kararına rağmen piyasalar hala yeni faiz artırımları konusuna yakın kalmaya devam ediyor.