Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 27 Şubat 2026

27 Şubat 2026 Tarihli Makro Ekonomik Gelişmeler

GERİDE KALANLAR

ABD – İran Görüşmesi ve Yapay Zeka Sektöründeki Kırılganlık

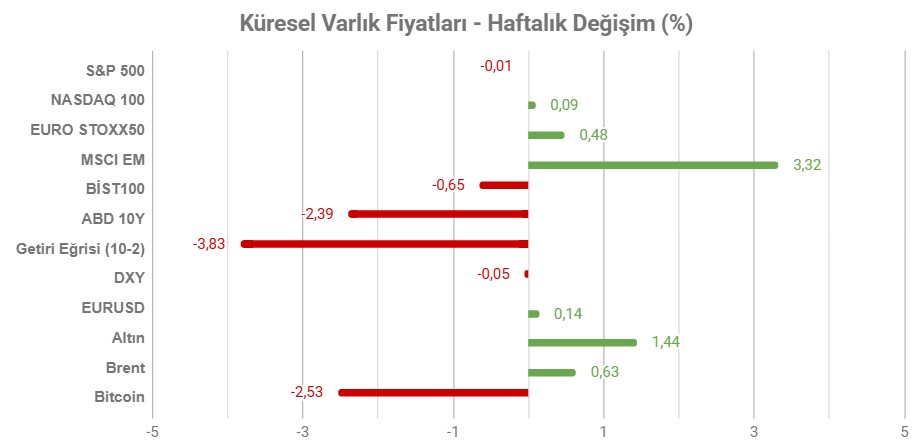

Not: Tablodaki değerler 27 Şubat Cuma TSİ 14:50’de alınmıştır.

Geride bıraktığımız haftanın en önemli başlıklarından biri yine jeopolitik risk faktörüydü. ABD ile İran arasında beklenen görüşme Perşembe günü gerçekleşti. İki ülke önümüzdeki hafta dördüncü tur görüşmesini gerçekleştirmek üzere anlaştı. İran tarafından yapılan açıklama görüşmenin olumlu geçtiği yönündeydi. Ancak ABD tarafında kaynaklara dayandırılan haberlere göre hoşnutsuzluk hakim. Dolayısıyla bu başlık ile ilgili belirsizlik sürüyor. ABD’nin bölgedeki askeri sığınağı riski yüksek tutarken, İran’ın zenginleştirilmiş uranyumu ülkeden çıkarmayacaklarını belirtmesi de bu durumu pekiştiriyor. Görüşme süreci yine enerji ve metallerde hareketliliğin yüksek kalmasına neden olabilir.

Yapay zeka sektörü de özellikle Fed’e yönelik beklentilerin öne çıktığı süreçte kırılganlığını öne çıkarıyor. Nvidia bilançosu, analist tahminlerine kıyasla pozitif bir sonuç ortaya çıkarsa da, bu durum yatırımcı kesimini memnun etmedi. Bunda güçlü senaryonun hali hazırda fiyata dahil edildiği görüşü öne çıktı. Ancak yapay zeka sektörü, yüksek çarpanları ve yatırım harcamalarının kara dönüşme sürecindeki aksaklıklar nedeniyle bu yıl da sıkça konuşulacak gibi görünüyor.

Fed’e yönelik beklentiler ise gelecek haftaki yoğun veri akışı öncesi gündemde kalmaya devam etti. Haziran ayında faizin indirilebileceğine ilişkin beklentiler güç kaybederken, indirim ve sabit bırakma ihtimali kafa kafaya ilerliyor. Önümüzdeki hafta açıklanacak veriler bu dengeyi etkileyebilir.

HAFTANIN ÖNE ÇIKANLARI

ABD’de Veri Akışı Yoğunlaşıyor

Geride bıraktığımız hafta ABD gündemi yoğun olarak yapay zeka sektörü (Nvidia bilançosu), ABD – İran ilişkileri ve ÜFE verisi ile şekillendi. Ancak önümüzdeki hafta bu başlıklara ek olarak yoğun bir veri akışı da geliyor. Söz konusu veri akışı, özellikle ABD ekonomisinin görünümüne ışık tutarak Fed’in para politikasına ilişkin beklentileri şekillendirebilir.

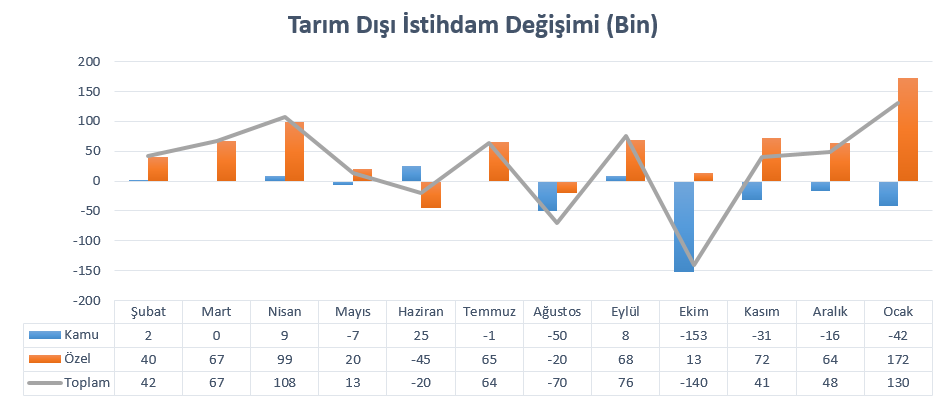

Tarım Dışı İstihdam

ABD’de Ocak ayında tarım dışı istihdamın 130 bin artması, beklentinin neredeyse iki katı oluşan artış nedeniyle olumlu olarak karşılandı. Bu Aralık 2024’ten beri en yüksek istihdam artışı olarak kayda geçti. İşsizlik 4,4%’ten 4,3%’e geriledi. Özel sektör istihdamı 172 bin arttı. Kamu kesimindeki istihdam kayıpları olmasa, veri çok daha yukarıda oluşabilirdi.

Sağlık sektörü 82 bin istihdam artışı yaşarken, sosyal yardım 42, inşaat 33 bin istihdam artışı kaydetti.

Burada olumsuz kısım ise 2025 yılı toplam istihdam artışının 584 binden 181 bine düşürülmesi oldu. Aylık istihdam artışı ortalama 49 binden 15 bine gerilemiş oldu. Ancak bunun geçmiş döneme işaret etmesi panik oluşumunu engelledi. Ayrıca bu revizyonun bir bölümü piyasalar tarafından bekleniyordu.

Veri kısa vadede piyasalar için pozitif sürpriz olurken, resesyon endişelerinin hafiflemesinde de etkili oldu. Orta vadede oluşan risk ise 2025’in zayıf istihdamı. Bu nedenle istihdamda toparlanma hızının korunması bu tablonun değerlendirilmesi açısından önemli görünüyor. Ekonominin kırılgan olduğu düşüncesi hala tamamen atlatılmış değil.

İşsizlik aynı dönemde 4,4%’ten 4,3%’e gerilerken, toplam işsiz sayısı 141 bin düşüşle 7 milyon 360 bine ulaşmıştı. Toplam istihdam ise 528 bin artışla 164 milyon 520 bine çıkmıştı. Bu da kısa vadede pozitif etki oluşturan unsurlardan biriydi.

Ortalama saatlik kazançlar Ocak ayında bir önceki aya göre 0,4% artarak 37,17 dolar olmuştu. Yıllık artış hızı ise 3,7%’ye ulaşmıştı. Enflasyondan arındırılmış artış hızları ise aylık 0,3%, yıllık 1,2% olarak kayda geçmişti. Reel ücret artışı riskli bölgede bulunmazken, piyasalar bunu dengeli bir sonuç olarak değerlendirdi. Ancak Fed’in faiz indirimine yönelik beklentileri destekleyici etki de oluşturmadı.

ADP Özel Sektör İstihdam Değişimi

ADP özel sektör istihdamı Ocak ayında 22 bin artış ile beklentilerin altında kalmıştı. Bu da işgücü piyasasına ilişkin hikayeyi daha temkinli hale getiriyor.

Veri beklentinin altında kalmasının yanı sıra, önceki ayki artışa kıyasla da zayıf bir tablo çizmişti. Eğitim ve sağlık hizmetleri 74 bin artışla en büyük katkıyı yaparken, profesyonel & işletme hizmetleri 57 bin kayıpla veriyi aşağı çeken en önemli kalem olmuştu.

İş değiştirenler hariç yıllık ücret artışı 4,5% ile hafif yükseliş gösterirken, iş değiştirenler için bu oran 6,4% olmuş, hafif yavaşlama göstermişti.

ADP verisi, tarım dışı istihdamın pozitif görünümünü gölgede bırakmıştı. Özel sektördeki toparlanma sınırlı kalırken, hali hazırdaki istihdam artışının da yoğun olarak sağlık ve eğitim odaklı olması, hizmet ve imalat gibi kritik sektörlere ilişkin endişenin korunmasında etkili olmuştu.

Veride sağlanabilecek toparlanma istihdam piyasasına ilişkin endişeleri bastırabilir. Ancak bunun için yine alt kalemlerin desteğine ihtiyaç duyulacak.

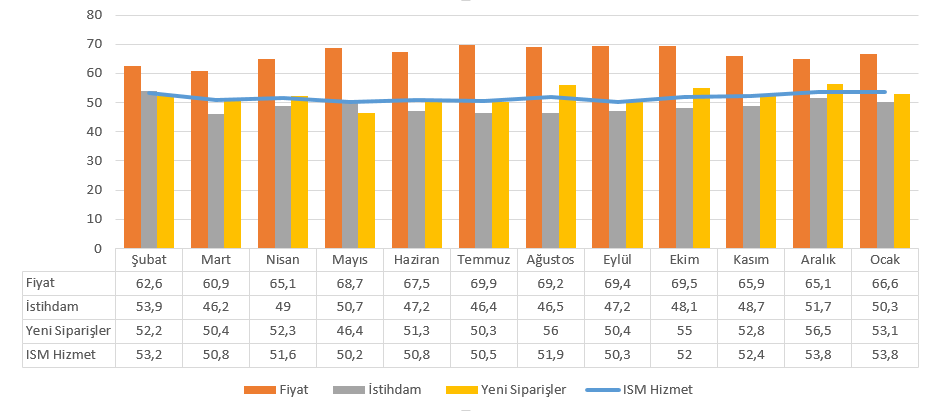

ISM Hizmet PMI

ISM Hizmet PMI raporu sektörün Ocak ayında güçlü, ancak yavaşlayan bir genişlemede olduğunu göstermişti. Endeks 53,8 bölgesinde sabit kalarak büyüme sinyali verirken, 2025 yılı sonundaki yavaşlama trendinin devam ettiği gözlemlendi. Bu da ekonominin yumuşak iniş senaryosuna uyumluydu.

Üretim kalemi 55,2 puandan 57,4 puana yükselerek verideki en güçlü alan oldu. Teslimatlarda yavaşlama artarken, bu da tedarik zinciri sorunlarının arttığını gösterdi. Bu aynı zamanda enflasyonist baskı oluşturabilir. Maliyetler 65,1 puandan 66,6 puana yükselerek bu durumu teyit etti.

Yeni siparişlerde artış hızı azalırken, gelecek aylarda bu durumun devam etmesi veriyi aşağı çekebilir. İstihdam artışı ise neredeyse durma noktasına geldi.

Şubat ayında önceki verinin ivmesinin yakalanması veya bunun üzerinde oluşabilecek sonuçlar, Fed’in faiz indirim tahminleri üzerinde zayıflamaya neden olabilir. Ancak genişleme hızının daralması veya sürpriz şekilde sektör daralması gibi koşullar da tersi yönde etki oluşturarak faiz indirim tahminlerini destekleyebilir.

ISM İmalat PMI

ISM İmalat PMI Ocak ayında 52,6 puan ile sürpriz şekilde genişlemeyi işaret etmişti. Veri Aralık 2024’ten beri ilk kez genişleme gösterirken, 2022’den beri en yüksek seviyesine ulaşmıştı. Yeni siparişler 47,4 puandan 57,1 puana yükselerek en büyük sıçramayı gerçekleştirdi. Üretim 55,9 puana yükselirken, teslimat hızı yavaşladı. İhracat siparişlerinde hafif artış izlendi.

İstihdam daralırken, maliyetlerde artış hızı sınırlı kaldı.

Rapor çok olumlu bir sonuç ortaya çıkarırken, hizmet sektöründe izlenen yumuşak iniş senaryosundan çok, canlanma senaryosunu işaret etti. Buna rağmen istihdam ve stoklardaki düşük seyir nedeniyle verinin tek seferlik güçlü gelmiş olabileceği ihtimali değerlendiriliyor. Bunun teyit edilmesi için de Şubat ayı verisi önemli olacak.

Verinin tekrar genişlemeyi işaret etmesi veya 52 puan üzerinde kalması gibi durumlar ekonomiye ilişkin güveni artırabilir. Bu da faiz indirim beklentileri açısından olumsuz olabilir. Tersi duruma geri dönülmesi ise indirim beklentilerini destekleyebilir.

Perakende Satışlar

Perakende satışlar Aralık ayında önceki aya göre değişmeyerek aşağı yönlü sürpriz yapmıştı. Bu da tüketim harcamalarının hız kaybettiği düşüncesini doğrulamıştı.

Manşet veri 0% olarak kayda geçerken, beklenti 0,4% civarı artış yönündeydi. Büyüme hesaplamasına dahil edilen gruplarda 0,1%’lik düşüş görülürken, çekirdek perakende satışlar da önceki aya göre değişim göstermemişti.

Perakende satışlar tüketim eğiliminin okunabilmesi için önemli kalemler arasında yer alıyor. Satışlardaki kırılganlık, büyüme tahminleri için negatif etki oluşturabileceği için, faiz indirim beklentilerini de destekleyebilir. Bu nedenle zayıflığın devam edip etmediği yakından takip ediliyor olacak.

Euro Bölgesi Enflasyonu

Euro Bölgesi enflasyonu Ocak ayında oldukça olumlu bir tablo çizmiş, 2%’den 1,7%’ye ulaşmıştı. Bu aynı zamanda Eylül 2024’ten beri görülen en düşük enflasyon olarak kayda geçmişti. Çekirdek enflasyon aynı dönemde 2,2% ile Ekim 2021’den beri en düşük seviyeye gelmiş, hizmet enflasyonu gibi yapışkan kalemlerin kalıcı baskıdan kurtulmuş olabildiğini göstermişti. Enerji kalemi 4% gerilerken, hizmet kalemi 3,4%’ten 3,2%’ye yavaşlamıştı.

ECB Şubat toplantısında politika faizinde değişiklik yapmamıştı. Enflasyonun hedefin altında kalması ve çekirdek enflasyonun ılımlı seyri ECB’nin duruşu açısından pozitif. Bu aşamada reel ücretlerin artışı da tüketici güvenine pozitif yansıyabilir. Ancak bu aşamada Euro’daki aşırı güçlenme ihracata olumsuz etki oluşturabilir.

Türkiye

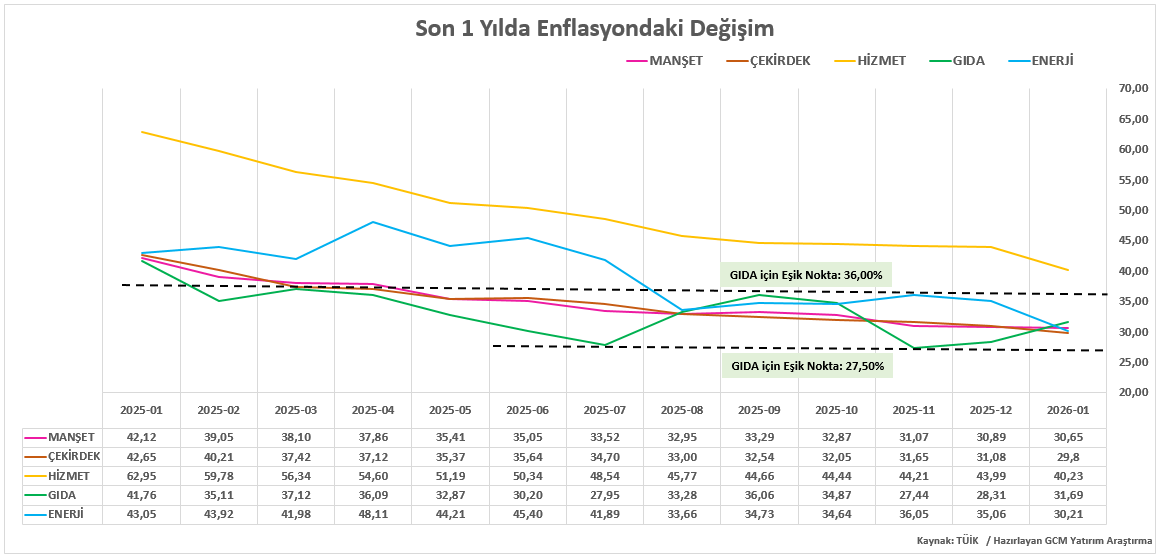

Şubat Enflasyonu

TÜİK’in açıkladığı enflasyon verisi, Ocak ayında hafif bir yavaşlama gösterirken, aylık enflasyonda bir yıllık zirve ile karışık bir görünüm çizdi. Bu veri aynı zamanda TÜİK’in metodoloji değişikliği nedeniyle dikkat çekmişti.

Yıllık enflasyon 30,89%’dan 30,65%’a gerilemiş, Kasım 2021’den bu yana en düşük seviyeye ulaşmıştı. Dezenflasyon süreci devam ederken, ivme kaybı takip edildi. Yıllık düşüş de büyük ölçüde baz etkisinden kaynaklandı. Geçtiğimiz yılın Ocak ayında aylık TÜFE artışı 5,03% olmuştu.

Aylık enflasyon Ocak ayında 4,84% ile son bir yılın en yüksek artışı olarak kayda geçti. Mevsimsel enerji talebi, yeni yıl zamları ve gıda fiyatları gibi faktörler ile metodoloji değişikliği etkisinin enflasyondaki seyre etki ettiği düşünülüyor.

Bloomberg anketinde aylık TÜFE artışı beklentisi 2,9% civarında bulunuyor. Yıllık TÜFE beklentisi ise 31,5% seviyesinde. Dolayısıyla aylık TÜFE artışında ivme kaybına rağmen, geçtiğimiz yılın aynı döneminde görülen 2,27%’lik aylık TÜFE değişimi ve 39,05%’lik yıllık TÜFE’nin de baz etkisiyle toparlanma beklentisi bulunuyor.

GCM Yatırım Araştırma Departmanı olarak TCMB’nin 12 Mart politika açıklamasında politika faizinde 100 baz puan indirime gidebileceğini düşünüyoruz. Ancak bu aşamada TÜFE değişimleri de önemli olacaktır. Aylık TÜFE değişimlerinin özellikle yeni metodolojiyle ağırlığın kaydığı hizmet maliyetleri ve güncel olarak öne çıkan gıda maliyetlerinin yapışkanlığı işaret etmesi, TCMB’nin daha temkinli bir tutum sergilemesine neden olabilir.