Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 02 Mayıs 2025

02 Mayıs 2025 Tarihli Makro Ekonomik Gelişmeler

Geride Kalanlar: Çin’den Mesaj ve ABD Verilerinde Zayıflık

Geride bıraktığımız hafta tarife gündemi yine piyasaların odak noktasında olmayı sürdürdü. Uzun bir bekleyişin ardından Çin tarafından ilk kez müzakerelere ilişkin resmi bir açıklama geldi. Çin Ticaret Bakanlığı, ABD ile görüşme ihtimalini değerlendirdiklerini açıkladı. Ancak Pekin’in, ABD ile müzakere için tek taraflı tarifeleri kaldırma talebini de koruduğu biliniyor. Dolayısıyla bu konuda iyimser bir adım olduğunu kabul etmekle birlikte, yeni sürece ilişkin sabırlı yaklaşılması gerektiğini düşünüyoruz.

Hafta içinde ABD tarafında önemli veri akışı da takip edildi. Özel sektör istihdamı Nisan’da beklentilerin oldukça altında bir artış gösterdi. Bu da işverenlerin tarife belirsizliği içinde işe alımlarda gönülsüz olduğunu gösterdi. Ancak Cuma günü açıklanan tarım dışı istihdam verisi, özel sektör istihdamına kıyasla daha dayanıklı bir tablo ortaya koydu. İstihdam artış hızı zayıflasa da, beklentilerin üzerinde artış endişeyi bir miktar azalttı. Ancak bunun Fed kararını etkileyeceğini düşünmüyoruz.

ABD ekonomisi yılın ilk çeyreğinde 0,3 daraldı. Piyasa beklentisinin sınırlı genişlemeyi işaret ettiği süreçte bu durum resesyon endişelerinin gündemde kalmasına neden oldu. GSYİH fiyat endeksi de fiyat gelişmelerinin sıcak kalmaya devam ettiğini gösterdi.

Şirket bazında ise bu hafta Apple, Amazon, Meta ve Microsoft bilançoları takip edildi. Apple ve Amazon bilanço sonrası zayıflık, Meta ve Microsoft güç kazanımı göstererek karışık mesajlar vermiş oldu.

ABD

Fed’den Değişiklik Beklenmiyor, Peki Haziran Toplantısı İçin İpucu Sağlayacak mı?

Fed, ABD Başkanı Trump’ın baskıları altında Mayıs ayı toplantısını gerçekleştirecek. Trump daha önceki açıklamalarında Fed Başkanı Powell’ın görevden alınma ihtimalini değerlendirmiş, ancak piyasaların tepkisi yüksek olunca bunu sadece faiz indirim baskısına kadar indirgemişti. Fed’in Mayıs ayında herhangi bir değişik yapması beklenmiyor. GCM Yatırım Araştırma Departmanı olarak beklentimiz de bu şekilde. Ancak Haziran toplantısına ilişkin verilebilecek mesajlar oldukça önemli olacak.

Trump’ın şu ana kadar yaptığı baskı, hatta ABD ekonomisinin ilk çeyrekte sürpriz şekilde 0,3 daraldığını gösteren veri bile bu hafta gerçekleşecek toplantı için beklentileri çok fazla etkilemedi. Piyasalar faizin sabit kalacağını yaklaşık 93% ihtimal ile fiyatlıyor. Fakat bu Fed’in tüm yıl katı kalacağı beklentisini tek başına göstermiyor. Swap piyasaları yıl sonu için 3,40 civarındaki faiz düzeyini fiyatlıyor. Bu da yaklaşık 100 baz puanlık bir indirim öngörüsünü işaret ediyor. Bu konuda Fed’in birçok kez piyasayı dizginleyerek kendi tarafına çektiğini görmüştük. Ancak bu kez Fed’in piyasayı ikna etmesi gerekecek ki bunu yapması için alışılandan daha şahin açıklamalar yapması gerekebilir. Resesyon riskinin oluştuğu ortamda bunu yapmaktan çok, temkinli duruşla verileri takip edeceğini belirtmesi sürpriz olmayacaktır.

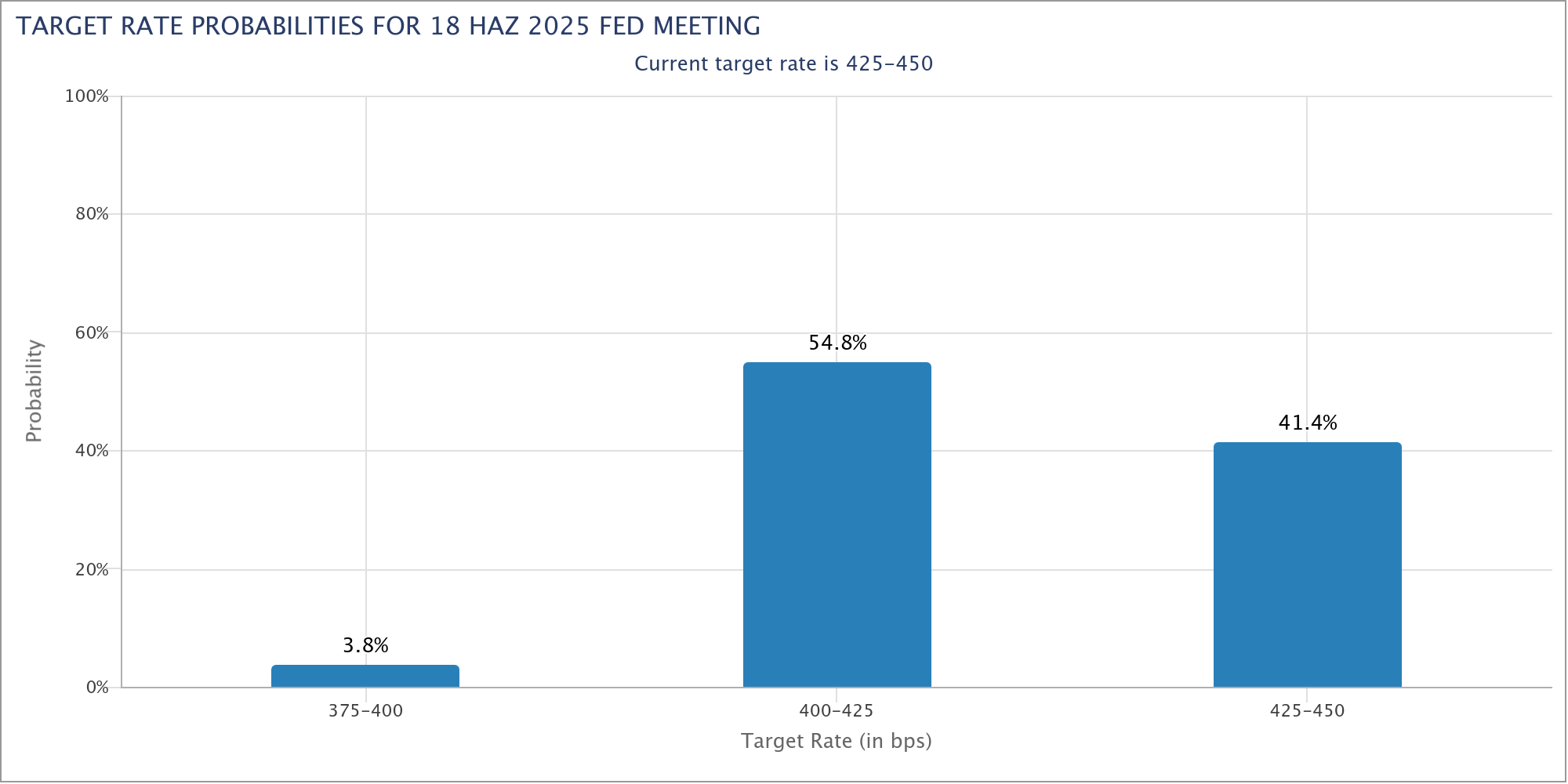

Yukarıdaki tabloda (Kaynak:CME), Haziran toplantısı için faizin sabit kalabileceği ihtimalinin 41% civarında olduğu görülebilir. Swap piyasalarında bu oran 50% civarında seyrediyor. Dolayısıyla Haziran toplantısına ilişkin belirsizliğin oldukça yüksek olduğunu söyleyebiliriz. Zaten ABD’de 2 ve 10 yıllık tahvil faiz oranının Fed’in fonlama oranının altına düşmesi piyasanın indirim beklentisini net şekilde gösterdi. Fed’in bu belirsizliği Mayıs toplantısında yönlendirmeyi ertelemesi, Haziran toplantısına kadarki veri akışını ve yetkili açıklamalarını daha volatiliteye açık hale getirecek.

Bazı Fed yetkilileri bu dönemde istihdam piyasasını işaret ederek, zayıflık durumunda erken faiz indirimi görüşü bildirebileceklerini ifade etti. Ancak başta Powell olmak üzere çoğu üye, daha sabırlı şekilde ilerlemeyi tercih ettiklerini bildirdi. Hafta ortasındaki toplantı ardından, özellikle Cuma günü yoğunlaşan konuşma takvimi bu nedenle dikkat çekici olabilir.

Bu süreçte enflasyon ılımlı seyretse de, enflasyon beklentileri aynı görünümü desteklemedi. Yükselmeye devam eden enflasyon göstergelerine ek olarak, işverenlerin de tarife belirsizliğinde işe alımlarda gönülsüz olması, Fed’in stagflasyon gibi çok daha zor koşullarla mücadele etmesi gerekebileceğini gösteriyor.

Aslında bu toplantıda Fed’in Avrupa Merkez Bankası (ECB) rotasına yaklaşıp yaklaşmayacağı da görülecek. ECB, son dönemde büyümede oluşan kırılganlığı da öne çıkararak faiz indirimlerine daha yakın taraf olduğunu göstermişti.

ISM Hizmet PMI

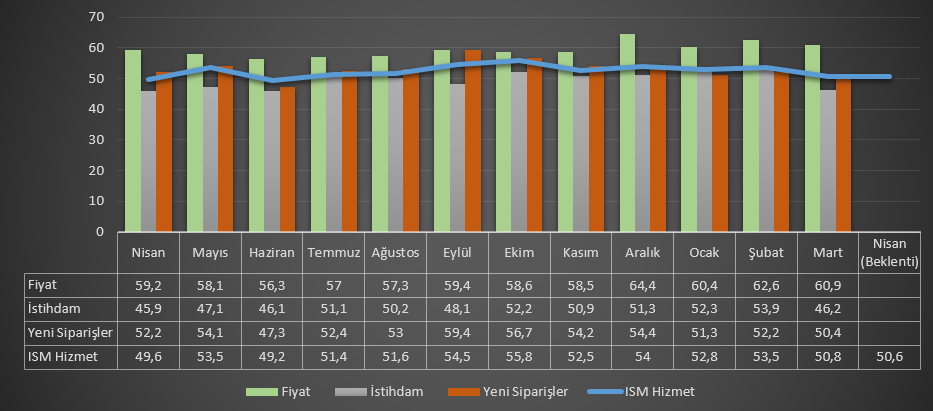

ISM Hizmet PMI, Mart ayında 50,8 puan ile sektörde genişlemenin devam ettiğini gösterse de, bu son 9 ayın en yavaş genişlemesini işaret etmişti. Dahası, istihdam ayın ardından tekrar daralmayı gösterdi, yeni sipariş hızı da Haziran ayından bu yana en kötü performansı işaret etti. Girdi fiyatlarında artış hızı Mart ayına göre daha yavaş arttı, ancak yine de oldukça agresif kalmaya devam etti. Dolayısıyla tarife riskinin işletmeler tarafında hala temkinli şekilde karşılandığı görülmüştü.

Piyasa beklentisi ISM Hizmet PMI’ın Nisan ayında 50,6 puana ulaşabileceği yönünde. Veriyi hem Nisan datası, hem de alt kalemleriyle karşılaştırarak değerlendiriyor olacağız. Tabi beklenti – sonuç ilişkisinin fiyatları etkileyebileceği de unutulmamalı.

İNGİLTERE

BoE’den Faiz İndirimi Bekleniyor

İngiltere Merkez Bankası BoE, yılın ilk toplantısında gerçekleştirdiği 25 baz puanlık faiz indirimi ardından Mart toplantısında beklemeye geçmişti. Bu haftaki toplantıda 25 baz puanlık faiz indirimine kesin gözüyle bakılıyor. GCM Yatırım Araştırma Departmanı olarak beklentimiz de bu şekilde. Bu beklenti karşılanırsa politika faizi 4,25’e gelecek.

Üye görüşlerine gelirsek, 9 üyenin sadece birinin 25 baz puanlık faiz indirimi yönünde oy kullanmaması bekleniyor ki o tek üyenin de daha fazla faiz indirimi yönünde görüş bildirebileceği düşünülüyor. Dolayısıyla tüm üyelerin indirim konusunda hemfikir olduğu kanısı hakim.

Tabi karara bu kadar kesin bakıldığı için, sonraki döneme ilişkin verilecek ipuçları Sterlin ve FTSE100 tarafı için daha etkili olabilir. Enerji fiyatlarındaki gelişmelere bağlı olarak bu yıl için enflasyon tahminlerinin düşürülmesi bu gelişmelerden biri olacak. Tabi burada tarife gündemiyle birlikte büyüme tahminlerinde gerçekleştirilecek revizyonlar da etkili olabilir.

Toplantı öncesinde, yıl sonu için piyasalar swap piyasaları 3,48 faiz düzeyini fiyatlıyor. Dolayısıyla gelecek haftaki olası indirim dahil olmak üzere yıl sonuna kadar neredeyse 100 baz puanlık bir indirim beklentisinin fiyatlandığı söylenebilir.

TÜRKİYE

Nisan Enflasyonu

TÜİK’in açıkladığı TÜFE değişimi, Mart ayında yıllık bazda 39,05% seviyesinden 38,10%’a gerilemişti. Bu aynı zamanda piyasa beklentilerinin de altında oluşmuştu. Düşüşle birlikte enflasyondaki zayıflama eğilimi onuncu ayına ulaşmıştı. Fiyat artış hızı birçok kalemde yavaşlarken, gıda ve alkolsüz içecek kaleminde sınırlı bir hızlanma görüldü. Aylık bazdaki TÜFE ise 2,46% düzeyinde oluştu.

Tabi bu süreçte sürpriz TCMB kararını da takip ettik. 17 Nisan’daki toplantıda politika faizi sürpriz şekilde 350 baz puan artırıldı ve 46%’ya getirildi. Bu kararda küresel gelişmelerin (tarife gündemi), yurt içindeki dezenflasyon sürecini olumsuz yönde etkilemesi gerekçe olarak gösterildi. Ancak yurt içindeki siyasi gelişmelerin de kararda etkili olduğu düşünülüyor.

Bu süreçte yıl sonu enflasyon tahminleri de yükselmiş durumda. ForInvest anketinde yıl sonu enflasyon tahmini 31,29% düzeyinde oluştu. Önceki ay yapılan ankette bu 30,10% olarak karşımıza çıkmıştı.

Piyasa beklentisi, Nisan ayında enflasyonun yıllık bazda 38,03% düzeyine yavaşlayabileceği yönünde. Dolayısıyla dezenflasyon sürecinde yavaşlama bekleniyor. Aylık TÜFE’nin ise aynı dönemde 3,19% düzeyinde oluşması bekleniyor.

OPEC+

Üretim Artış Planları Sürecek mi?

OPEC+, tarifeler ile birlikte petrol piyasasını en çok etkileyen başlıklardan biri olarak takip ediliyor. Örgüt, 5 Aralık’taki kararıyla toplamda 2,2 milyon varil/güne ulaşan gönüllü üretim kesintilerini kademeli olarak azaltılacağını duyurmuş ve buna Nisan ayı ile başlanacağını bildirmişti.

Mayıs ayı için üretimde 411 bin varil/gün artış planı yapılırken, bu toplantıda Haziran için nasıl bir üretim planı oluşturulacağı tartışılacak. Son günlerde Örgüt’ün üretim artışına odaklanmaya devam edeceğine yönelik haber akışı fiyatları baskılayan başlıklardan biri olmuştu.

Öncelikle üretimin artırılmaya devam edileceği senaryoyu değerlendirirsek, burada artırımın boyutu önemli olacaktır. 411 bin varillik yeni bir artış açıklaması, Örgüt’ün gerileyen fiyatlara rağmen gönüllü üretim kesintilerini agresif ve bu yıl bitecek şekilde planladığını gösterebilir ki bu arz fazlası beklentilerini destekleyerek fiyatı baskılayabilir. Bu nedenle daha düşük tutardaki üretim artışı planlarının fiyatı kısa süreli de olsa destekleme ihtimali var.

Üretimin mevcut gelişmeler (tarifeler ve zayıf talep beklentileri gibi) ışığında değiştirilmeme kararı ise yukarı yönlü beklentiler için en destekleyici senaryo gibi görünüyor. Ancak bu şu an için en az konuşulan başlık gibi duruyor. Burada tek destekleyici başlık, 2024 başından bu yana kotasını bazı nedenlerle aşan ülkelerin üretimini Nisan, Mayıs ve Haziran dönemi için kesme ihtimali olarak görülebilir.

Toplantı 3 Mayıs Cumartesi günü gerçekleştirilecektir.