Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 07 Mart 2025

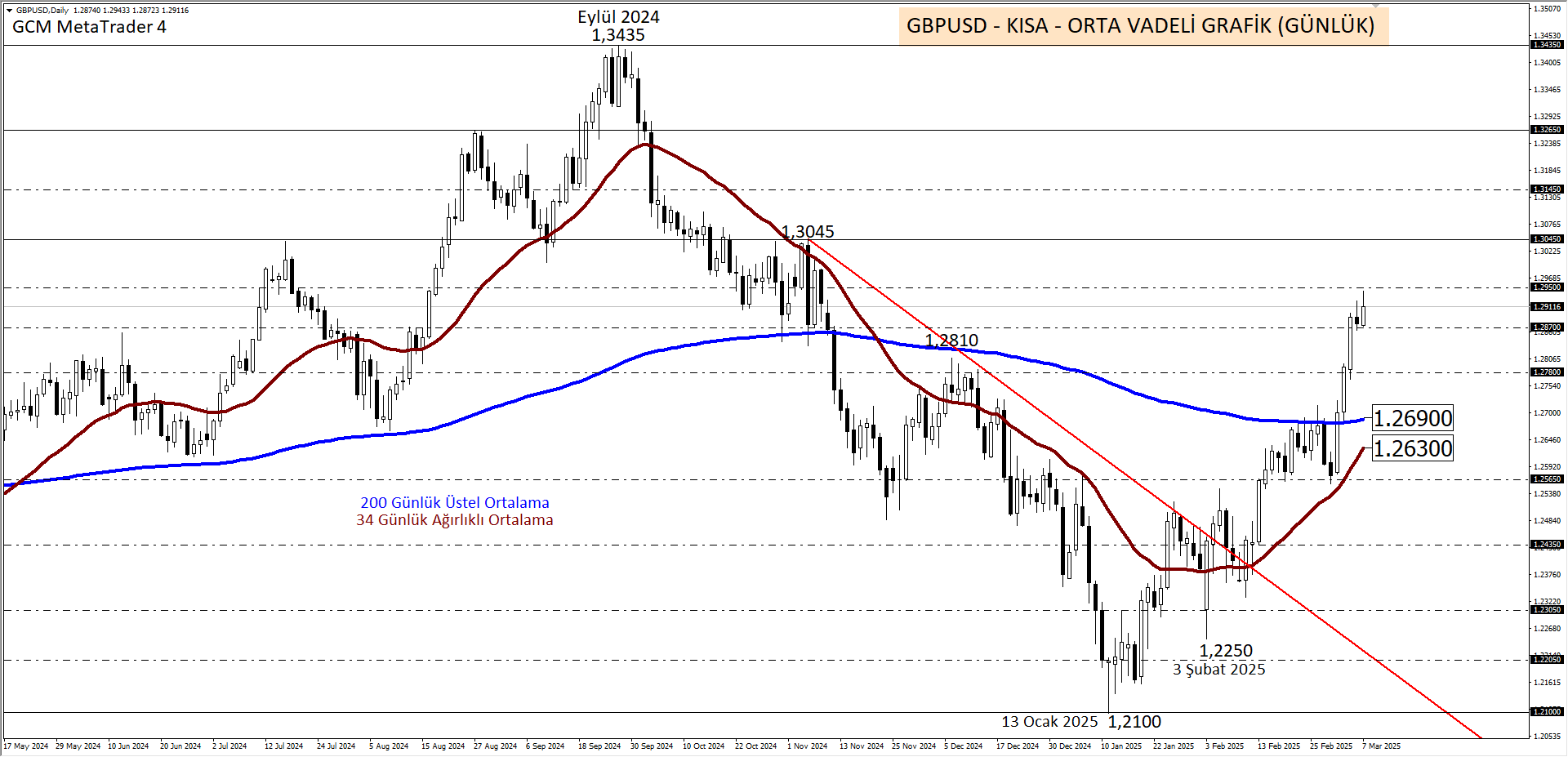

GBP/USD - 07 Mart 2025

| GBPUSD | Orta Vadeli | Uzun Vadeli |

|---|---|---|

| Teknik Seviyeler | ||

| Destek 1 | 1.278 | 1.263 |

| Destek 2 | 1.269 | 1.2565 |

| Destek 3 | 1.263 | 1.2435 |

| Direnç 1 | 1.295 | 1.3145 |

| Direnç 2 | 1.3045 | 1.3265 |

| Direnç 3 | 1.3145 | 1.3435 |

Küresel piyasalar için önemli bir ayın ilk haftasını geride bıraktık. Kritik merkez bankalardan ECB, piyasa beklentisine paralel 25 baz puan faiz indirimi ile mevduat faizini %2,50, politika faizini %2,65 oranına çekti. Swap piyasası yılın kalan zamanında 2 adet daha indirim bekliyor. ECB cephesinde ilk toplantı 17 Nisan’da ve piyasa katılımcıları bu toplantıda da çeyrek puan faiz indirimi beklentisini sürdürüyor. Ancak ECB yetkilileri aynı görüşte değil. Bu sebeple de ilgili tarihe kadar izleyeceğimiz gelişmeler bankaya yönelik beklentilerin netleşmesini sağlayabilir. Fed için 19 Nisan tarihindeki kararları küresel piyasaların ana odak noktası olacaktır. İlgili kararlar öncesinde özellikle Trump tarifeleri sebebiyle swap piyasası bankadan 3 adet (2 ihtimal kuvvetli + 1 piyasa koşullarına bağlı) indirim beklentisine sahipken Fed Aralık toplantısında 2 adet indirim düşüncesini savunmuştu. Bu açıdan Fed ekonomik projeksiyonlar / FOMC üyelerin tahminleri kritik bir önem arz etmektedir. Bu arada ilk indirim için de Haziran toplantısı ihtimali bir adım önde. Bu açıdan Mart toplantısı faiz kararından ziyade FOMC üyelerinin tahminlerinin ve Fed Başkanı Powell’ın mesajları ile dolu dolu geçmesi beklenmektedir. BoE cephesinde ise enflasyondaki (Manşet %3,0, Çekirdek %3,7) yükselişin bir miktar daha devam edebilme ihtimali ön planda ancak bu yükselişin kalıcılı olacağına yönelik herhangi bir endişe yok. Bu paralelde BoE için swap piyasası 8 Mayıs ve 7 Ağustos tarihinde toplamda 2 adet faiz indirimi beklentisine sahip. Banka için ilk toplantı zamanı 20 Mart olmakla birlikte ilgili tarihte bankanın yönlendirmeleri yıl sonuna kadar kaç adet indirim olabilir hususu için yol haritası niteliğindedir.

Yeni haftada önem derecesi yüksek ekonomik göstergeleri almaya devam edeceğiz. ABD’den JOLTS, Enflasyon ve Michigan Tüketici Hissiyatı, Avrupa’dan ECB Başkanı Lagarde konuşması, Almanya TÜFE (Final), Euro Bölgesinden Sanayi Üretimi ve İngiltere’den Büyüme verisi ön plandadır. Bu süreçte özellikle 19 Nisan Fed kararları öncesinde ABD’de enflasyon dinamikleri ne durumda sorusunun cevabı için Salı günü TÜFE, Çarşamba günü ise ÜFE verileri dikkatle takip edilecektir.

Dolar Endeksi - DXY Frene Basacak mı?

Trump ABD Başkanlık koltuğuna oturduktan sonra izlediği politikalar küresel piyasalarda önemli reaksiyonlara sebebiyet verdi. ABD’de borsa endeksleri ve şirket performansları çok önemli kayıplar verirken özellikle ülke ekonomik görünümde bozulma olacağına yönelik beklentilerle Fed cephesinden daha fazla faiz indirimi düşüncesinin oluşması Klasik Dolar Endeksinin 110 seviyesinden başlattığı düşüş hareketini 3 – 7 Mart haftasında derinleştirdi. Teknik açıdan özellikle 21 haftalık ortalamanın altındaki reaksiyon, ana göstergeye doğru baskıyı hızlandırdı. Bu da EURUSD ve GBPUSD paritesine yönelik önemli yükselişleri de beraberinde getirdi.

Fiyatlamaya baktığımızda 100 – 110 arasında izlenen ralli sonrası oluşan tepkinin tam da %61,8’lik Fibonacci düzeltme bölgesindeyiz (103,70). Ayrıca orta vadeli alıcıların kalesi olarak izah edebileceğimiz 200 haftalık ortalamada 102,35 seviyesinden geçmektedir. Bu açıdan DXY cephesinde daha istekli düşüşler olur mu hususunda şüpheliyiz. Özellikle de 102,35 – 103,70 bölgesinden izlenecek bir yükselişe karşın EURUSD ve GBPUSD negatif fiyatlama davranışı bizim tarafımızca şaşırtıcı olmayacaktır. DXY cephesinde dönüş teyit kazandı artık yükseliş daha istekli diyebilmemiz içinse 21 haftalık ortalama (106,25) üzerinde kalıcılığa ihtiyaç vardır. Senaryomuzun geçersiz sayılması ve zayıf Dolar güçlü Euro ve Sterlin sloganının ön planda olması içinse kritik gösterge 200 haftalık ortalamada (102,35) altında kalıcılaşması gerekmektedir. Ancak bu şartla psikolojik 100 / teorik 2024 Eylül dip noktası 99,80 seviyesi gündemimizi meşgul edebilir.

Dolar karşısında Euro’ya nazaran Sterlin daha güçlü!

DXY cephesinde izlenmesi beklenen pozitif iyimserliğe karşın EURUSD cephesinde mola verebilir uyarısında bulunsak da aynı durumu GBPUSD cephesi üzerinde konuşamıyoruz. BoE cephesinde enflasyondaki seyre bağlı olarak faiz indirimi tarafında çok istekli gözükmemesi ve teorik olarak Fed’den daha az aksiyona geçme düşüncesi Sterlin’in daha güçlü görünmesini sağlamaktadır. Teknik açıdan da 34 ve 200 haftalık ortalamalar (1,2630- 1 ,2690) üzerindeki seyir de bu durumu netleştiriyor. Tabi DXY güçlü bir reaksiyon verirse Sterlin bu süreçte 1,3045 seviyesi altında bir miktar mola verebilir ancak ortalamalar üzerindeki istekliliği ve gelecek döneme yönelik Sterlin’in Euro’ya karşı daha fazla ayrışabileceği senaryosu bu açıdan fiyatlama davranışlarında farklılaşmayı sağlayabilir. Bu sebeple de ortalamalar üzerinde hareket sürdüğü müddetçe GBPUSD iyimserliğinin sürmesini beklemekteyiz. 6 Kasım 2024 tarihindeki zirve seviye 1,3045 aşılması durumunda ise hareket akışını Eylül 2024 zirvesi 1,3435 seviyesine taşımak / yaklaştırmak isteyebilir. 1,3045 seviyesinde baskı görmesi durumunda ise ortalamalara doğru kısmi tepki isteği görülse de ilgili tepkinin iştaha bürünmesi için İngiltere’den daha fazla faiz indirimini destekleyecek makro gelişmelere ihtiyaç olduğu unutulmamalıdır.

Haftanın Önemli Seviyesi / Seviyeleri: 1,2630 ve 1,3045