Mersis No : 0389070782000015")

Bedelsiz Sermaye Artırımı Nedir?

- Bedelsiz Sermaye Artırımı Nedir?

- Bedelli ve Bedelsiz Sermaye Artırımı Arasındaki Farklar

- Bedelsiz Sermaye Artırımı Neden Yapılır?

- Bedelsiz Sermaye Artırımı Nasıl Hesaplanır?

- Bedelsiz Sermaye Artırımı Hisseyi Nasıl Etkiler?

- Bedelsiz Sermaye Artırımı Süreci Nasıl İşler?

- Bedelsiz Sermaye Artırımı Potansiyeli Yüksek Hisseler Nasıl Tespit Edilir?

- Bedelsiz Sermaye Artırımı Yapacak Hisseleri Nasıl Takip Ederim?

- Bedelsiz Sermaye Artırımı Yapan Hisse Alınır Mı?

- GCM Yatırım Farkıyla, Borsa İstanbul’da Yatırım Yapın

Bedelsiz sermaye artırımı, borsa yatırımcılarının sıkça karşılaştığı ve şirketlerin bilanço yapısını güçlendirmek için kullandığı önemli bir yöntemdir. Bu işlem, şirketin iç kaynaklarını kullanarak ödenmiş sermayesine artırmasını sağlarken; aynı zamanda yatırımcılara da bedelsiz hisse senetleri kazandırır.

Peki, bu süreç nasıl işler, hisse fiyatlarına etkisi nedir ve yatırımcılar için ne anlama gelir? Bu yazımızda, bedelsiz sermaye artırımının detaylarını, hisse bedelsiz bölünürse ne olacağını ve hisse bölünme hesaplamalarının nasıl yapılacağını ele alacağız.

Bedelsiz Sermaye Artırımı Nedir?

Bedelsiz sermaye artırımı, bir şirketin iç kaynaklarını (geçmiş yıl kârları, yedek akçeler, emisyon primi veya yeniden değerleme farkları) kullanarak ödenmiş sermayesini artırma işlemidir. Bu süreçte şirkete nakit girişi olmaz ve şirketten nakit çıkışı gerçekleşmez. Başka bir deyişle, bedelsiz sermaye artırımı, bilançoda özsermeye içerisindeki farklı kaynakların, yine özsermaye içerisinde bulunan ödenmiş sermayeye aktarılmasıyla yapılır.

Bu işlem neticesinde mevcut pay sahiplerine, ellerindeki hisse sayısına oranla bedelsiz paylar dağıtılır. Örneğin, %100 bedelsiz sermaye artırımı durumunda, yatırımcının hisse sayısı iki katına çıkar. Ancak bu süreç sonunda hisse fiyatı da teorik olarak yarıya düşer ve bu yüzden şirketin toplam piyasa değeri değişmez.

Bedelli ve Bedelsiz Sermaye Artırımı Arasındaki Farklar

Bir şirketin finansman ihtiyacı ortaya çıktığında bu ihtiyacını iki temel yolla karşılaması mümkündür: Borçlanma yoluyla dış kaynak kullanmak ya da sermaye artırımıyla özkaynak temin etmek.

Borçlanma durumunda şirketin belirli bir vade ve faizle geri ödeme yükümlülüğü oluşur. Buna karşılık ortaklardan sağlanan sermaye, herhangi bir geri ödeme ya da vade içermediği için doğrudan özkaynakları güçlendirir.

Bu çerçevede bedelli sermaye artırımı, şirketin yeni hisse senetleri ihraç ederek bu hisseleri bir bedel karşılığında mevcut ortaklarına ya da yeni yatırımcılara arz etmesidir ve burada amaç, şirketin kasasına doğrudan nakit girişini sağlamaktır.

Oysa bedelsiz sermaye artırımı, herhangi bir nakit girişi olmadan, şirketin iç kaynakları (geçmiş yıl karları, emisyon primi, yedek akçeler ya da enflasyon düzeltme farkları gibi) kullanılarak gerçekleştirilir. Burada yalnızca bilanço içindeki kaynakların yeniden sınıflandırılması söz konusudur. Ancak bu durumda da hisse sayısı arttığı ve bölünme gerçekleştiği için mevcut ortaklara, ellerindeki pay oranında ilave hisse dağıtılır.

Bedelsiz Sermaye Artırımı Neden Yapılır?

Bedelsiz sermaye artırımının şirkete nakit girişi sağlamadığı veya nakit çıkışı yaratmadığı doğrudur. Peki, şirketler neden bedelsiz sermaye artırımı yapmaya ihtiyaç duyar? Bu soruyu iki farklı açıdan değerlendirebiliriz.

Birinci olarak, şirketlerin ödenmiş sermayesi zaman içinde enflasyon karşısında reel değer kaybına uğrar. Bu durum, özellikle uzun vadeli faaliyet gösteren şirketlerde, sermaye büyüklüğünün gerçek ekonomik gücünü yansıtamamasına neden olur. Bedelsiz sermaye artırımı ile şirketler, geçmiş yıllarda biriktirilmiş karlar, yedek akçeler veya emisyon primi gibi iç kaynaklarını sermayeye dönüştürerek, sermayelerini reel olarak güçlendirebilme yoluna gidebilir.

İkinci olarak ise bedelsiz sermaye artırımı piyasa tarafından genellikle olumlu karşılanır. Özellikle bedelsiz artırımının hisse bölünmesi işlevi görmesi, hisse fiyatının aşırı yükselmesi sonucu oluşan likidite sorunlarına bir miktar çözüm sunabilir. Çünkü mutlak değer olarak yüksek fiyatlı hisselerin alım-satımı zorlaşabilir ve bölünme sayesinde bu sorun giderilebilir. Bu da işlem hacminin ve piyasa likiditesinin artmasına yardımcı olur.

Bedelsiz Sermaye Artırımı Nasıl Hesaplanır?

Bedelsiz sermaye artırımının en belirgin etkisi, şirketin dolaşımdaki hisse senedi sayısının artmasıdır.

Bu süreci, bir pastanın daha fazla dilime bölünmesine benzetebiliriz. Pasta daha çok parçaya ayrılsa da, toplam hacmi ve içeriğindeki kalori miktarı değişmez. Aynı şekilde, bedelsiz sermaye artırımı da şirketin aktifleri ya da toplam özsermayesi (defter değeri) üzerinde bir artış ya da azalış yaratmaz; yalnızca hisse başına düşen defter değerinde düşüşe neden olur.

Benzer bir etki hisse fiyatında da gözlemlenir. Bedelsiz artırım oranı ile ilişkili olarak hisse fiyatı gerilerken, yatırımcının sahip olduğu hisse adedi aynı oranda artar. Bu nedenle, yatırımcının elindeki hisselerin toplam piyasa değeri değişmez.

Bedelsiz sermaye artırımı sonrasında teorik olarak oluşacak yeni hisse fiyatı bedelsiz hesaplama formülü yardımıyla şu şekilde hesaplanır:

- Yeni Hisse Fiyatı = Eski Hisse Fiyatı / (1 + Bedelsiz Artırım Oranı)

Örneğin, %100 bedelsiz sermaye artırımı yapan ve hisse fiyatı 10 TL olan bir şirketin yeni hisse fiyatı, teorik olarak 5 TL’ye düşer. Ancak yatırımcının elindeki hisse sayısı da iki katına çıkacağından, elde bulunan hisselerin toplam piyasa değeri aynı kalır.

Bu matematiksel çerçeve, bedelsiz sermaye artırımını anlamada önemli bir basamaktır. Ancak konunun tam olarak kavranabilmesi için, bu işlemin şirket bilançosu üzerinde yarattığı etkiye de bakmak gerekir.

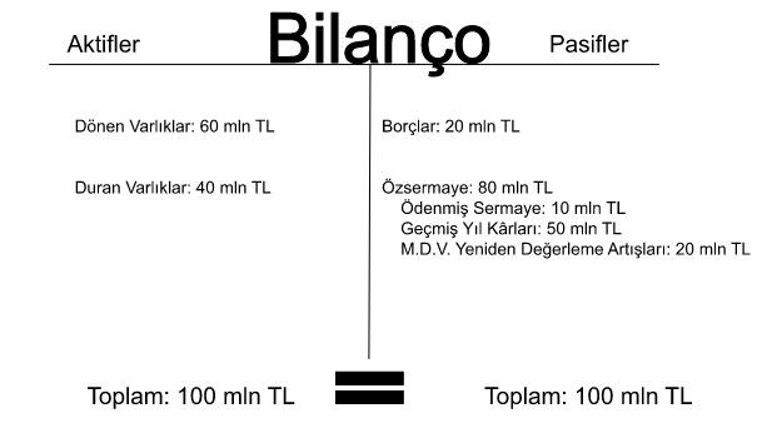

Temel muhasebe prensibine göre, bilançoda varlıklar her zaman kaynaklara eşittir. Diğer bir ifadeyle, eğer bir şirketin 100 milyon liralık varlığı varsa, bu varlıkların mutlaka aynı büyüklükte bir kaynağı (özsermaye ve borç toplamı) olmalıdır.

Aşağıdaki örnek bilançoda görüldüğü üzere, şirketin toplam aktif büyüklüğü 100 milyon TL’dir. Bunun 20 milyon TL’si borçla finanse edildiğinden, kalan 80 milyon TL özsermayedir. Bu özsermayenin 10 milyon TL’si ödenmiş sermayeden oluşmakta, kalan kısmı ise geçmiş yıl kârları ve yeniden değerleme farkları gibi kalemlerden oluşmaktadır.

Yukarıdaki örnek bilançoda görüldüğü üzere, şirketin toplam aktif büyüklüğü 100 milyon TL’dir ve bunun 20 milyon TL’si borçla finanse edilmiştir. Buradan hareketle şirketin özsermayesi (Varlıklar-Borçlar=Özsermaye) 100-20=80 milyon lira olarak bulunur.

Ayrıca bu özsermayenin 10 milyon TL’si ödenmiş sermayeden oluşmakta, kalan kısmı ise geçmiş yıl kârları ve yeniden değerleme farkları gibi kalemlerden oluşmaktadır. Dolayısıyla, şirket mevcut durumda 10 milyon adet hisseye bölünmüştür ve her bir hisse, şirketin 10 milyonda birini temsil etmektedir. Buna göre, hisse başına defter değeri (Özsermaye/Ödenmiş Sermaye) 80 mn/10 mn=8 TL’dir. (İstisnai bir durum yoksa, her bir hissenin nominal değeri 1 TL’dir ve şirketin toplam hisse adedi ödenmiş sermayeye eşittir.)

Ayrıca yine Özsermaye altında bulunan Geçmiş Yıl Kârları ve Maddi Duran Varlıkların Yeniden Değerleme Artışları toplamı da 50+20=70 milyon ediyor. İşte Özsermaye kalemi altında yer alan Ödenmiş Sermaye dışındaki bu 70 milyon tutarın bir kısmı veya tamamı, istenirse şirket tarafından Ödenmiş Sermaye içine aktarılabilir ve bu durumda Bedelsiz Sermaye Artırımı gerçekleştirilmiş olur.

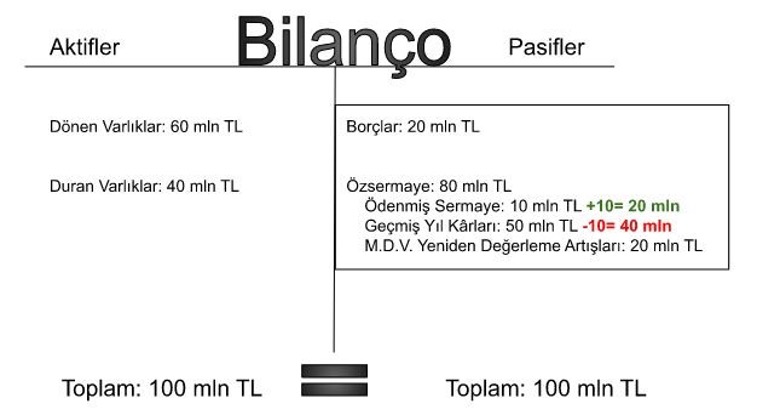

Şimdi yukarıdaki Bilanço’dan devam ederek örnekteki şirketin %100 Bedelsiz Sermaye Artırımı yapmaya karar verdiğini varsayarak bunun Bilanço’da meydana getireceği değişimi görelim.

Bilançodaki bedelsiz sermaye artırımı örneğinde, 50 milyonluk Geçmiş Yıl Kârları’nın 10 milyonunu Ödenmiş sermayeye aktarılmış ve bu yolla Ödenmiş Sermaye 20 milyona (%100 bedelsiz artış) yükseltilmiştir. Diğer bir ifadeyle artık şirket 20 milyon hisseye bölünmüş durumdadır ve hisse başı defter değeri de 8 liradan, 80 mln:20 mln=4 TL’ye düşmüştür.

Yine örnek durumda dikkat edilecek olursa, şirketin toplam özsermaye tutarında hiçbir değişiklik olmamıştır (80 mln). Fakat, bölünme sonrası her ortağın elindeki hisse adedi artık 2 katına çıkmıştır. Buna karşın bedelsiz sermaye artırımı sonrası her bir hissenin defter değeri de yarıya indiğinden, ortakların ellerindeki hisselerin gerek toplam defter değerinde gerekse her bir ortağın bölünme sonrası ortaklık oranında herhangi bir farklılık söz konusu değildir.

Bedelsiz Sermaye Artırımı Hisseyi Nasıl Etkiler?

Bedelsiz sermaye artırımları, şirketlerin sermaye yapısını güçlendirme, hisse likiditesini artırma ve yatırımcılara bir tür güven mesajı verme gibi amaçlarla yapılır. Özellikle şirketin birikmiş kaynaklarını sermayeye dönüştürmesi, yatırımcılara mali yapının sağlam olduğu yönünde bir sinyal verebilir. Yatırımcı açısından bu işlem, toplam portföy değerini değiştirmese de psikolojik ve beklenti temelli etkiler yaratabilir.

Örneğin, düşük fiyatlı hisseler yeni yatırımcılar için daha erişilebilir hale gelerek işlem hacminin artmasını sağlayabilir. Ayrıca, bedelsiz artırımı, şirketin büyüme potansiyeline olan güveni yansıttığından, uzun vadeli yatırımcılar için olumlu bir algı oluşturabilir. Ancak, yatırımcıların bu tür işlemleri değerlendirirken şirketin temel verilerini ve bedelsiz sermaye artırımının hangi kaynaklardan yapıldığını da incelemesi önemlidir.

Bedelsiz Sermaye Artırımı Süreci Nasıl İşler?

Bedelsiz sermaye artırımı, şirketin iç kaynaklarını sermayeye eklemek istemesiyle başlar. Bu süreç, belirli yasal adımları ve kamuyu bilgilendirme yükümlülüklerini içerir.

İlk adım olarak, şirket yönetim kurulu bedelsiz sermaye artırımı yapılmasına karar verir ve bu karar, Sermaye Piyasası Kurulu (SPK) onayına sunulur. SPK tarafından uygun görülmesi durumunda, karar Kamuyu Aydınlatma Platformu (KAP) üzerinden kamuya duyurulur. Bu bildirimde, artırımın kaynağı (örneğin geçmiş yıl kârları, emisyon primi, yeniden değerleme farkı gibi), oranı ve prosedüre ilişkin detaylar yer alır. SPK onayının ardından, şirket bedelsiz pay alma hakkı kullanım tarihini ve hak sahiplerinin belirleneceği "kayıt tarihini" açıklar

Peki, yatırımcı olarak bedelsiz sermaye artırımında ne yapmalı? Esasında prosedürel olarak yatırımcı açısından yapılması gereken çok bir şey olduğunu söylenemez. Çünkü açıklanan bedelsiz tarihinde şirketin payına sahip olan yatırımcılar, bu haktan otomatik olarak yararlanır. Dolayısıyla yatırımcının herhangi bir başvuru yapmasına ya da ödeme gerçekleştirmesine gerek yoktur.

Bedelsiz Sermaye Artırımı Potansiyeli Yüksek Hisseler Nasıl Tespit Edilir?

Her ne kadar bedelsiz sermaye artırımı bir şirketin temel verilerinde değişiklik yaratmıyor olsa da, piyasalar tarafında, bedelsiz sermaye artırımının olumlu yönde bir psikolojik etki doğurduğunu gözlemliyoruz. Bu sebeple, çoğu yatırımcı bedelsiz sermaye artırımı potansiyeli yüksek hisse senetlerinin nasıl bulunabileceğini merak edebiliyorlar.

Bedelsiz sermaye artırımı potansiyeli, bir şirket Bilonçosu’daki Özsermaye ile Ödenmiş Sermaye arasındaki pozitif fark olmasına bağlıdır ve kabaca şu formül yardımıyla hesaplanabilir:

Bedelsiz Potansiyeli: [(Özsermaye- Ödenmiş Sermaye)/Ödenmiş Sermaye]*100

Yukarıdaki formüle göre yapılan bir hesaplama sonucunda bulunan değer ne kadar yüksekse, o şirket açısından, bedelsiz sermaye artırımı yapabilme imkânı da o denli geniş demektir. Fakat bu noktada unutulmaması gereken şudur ki, bedelsiz sermaye artırımı yapmak bir şirket için zorunluluk değildir.

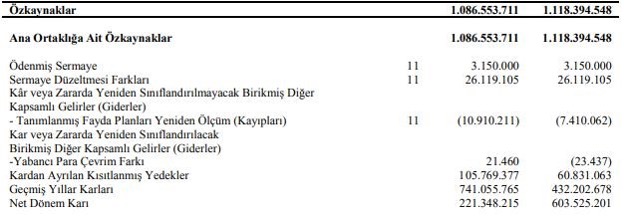

Yüksek Bedelsiz Potansiyeli Olan Bir Şirket Örneği

Tablo 1: 31.03.2022 EGEEN ÖZSERMAYE

Yukarıdaki tabloda EGEEN koduyla borsada işlem gören Ege Endüstri şirketinin 31.03.2022 tarihli Bilanço’sundaki Özsermaye’sini (Özkaynaklar) ve Özsermaye ait alt kalemleri görüyoruz.

Buna göre EGEEN hissesinin;

[(1.086.553.711-3.150.000)/3.150.000]*100=%34.394 bedelsiz potansiyeli bulunuyor.

Peki, şirket o günden bu yana bedelsiz sermaye artırımı yapmış mı? Hayır. Ancak bu sene 2 defa temettü dağıtımı gerçekleştirmiş.

EGEEN hissesinin 1.07.2022 tarihli kapanış fiyatı 2.233 liraydı. Bu fiyattaki bir hissenin, örneğin 10 liralık bir hissenin alım-satımına göre daha zor olacağı malum. Dolayısıyla EGEEN örneğinde, yüksek bir bedelsiz sermaye artırımı hissenin likiditesine katkı sağlayabilir.

Şimdi biraz alışılmışın dışına çıkalım ve birkaç soruyla kendimizi test etmiş olalım.

Elinizde kapanış fiyatından 2.233 liradan aldığınız 1 lot EGEEN hissesi bulunuyor ve EGEEN de yarın %9900 bedelsiz sermaye artırımı yapmaya karar verdi. Buna göre;

- Bölünme sonrası yeni hisse fiyatı kaç olacaktır?

- Bölünme sonrası elinizdeki hisse adedi kaça çıkacaktır?

- Bölünme sonrası sahip olduğunuz hisselerin toplam piyasa değeri ne kadar edecektir?

Cevaplar:

- 233/(1+%9900) = 22,33 TL

Şirket 100’e bölünmüştür, bu yüzden bölünme sonrası yeni hisse fiyatı 22,33 TL’dir.

- 1*1+%9900=100

1 lot hisseniz vardı, bedelsizden de 99 lot gelince, elinizdeki hisse sayısı 100’e çıktı. (100 kat)

- 100*22,33= 2.233

Bölünme öncesi elinizdeki 1 lot hissenin fiyatı 2.233 liraydı, bölünme sonrası elinizdeki 100 lot hissenin toplam piyasa fiyatı da yine 2.233 lira oldu.

Bedelsiz Sermaye Artırımı Yapacak Hisseleri Nasıl Takip Ederim?

Bedelsiz sermaye artırımı yapacak şirketleri takip etmenin en pratik ve sağlıklı yolu, Kamuyu Aydınlatma Platformu (KAP) üzerinden yapılan şirket duyurularını incelemektir. Çünkü şirketler, bedelsiz kararlarını ve oranlarını ilk olarak KAP’ta duyurur ve bu aynı zamanda süreç açısından yasal bir gerekliliktir. Ayrıca GCM Analiz sayfamızda yer alan raporlarda da öne çıkan bedelsiz artırım haberlerine rastlayabilirsiniz.

Bu noktada şu hususu da belirtmekte fayda var: Bedelsiz sermaye artırımı sonrası hisse fiyatı, yukarıda örneklendirdiğimiz şekilde bedelsiz oranı ile ilişkili şekilde hisse fiyatı teorik olarak düşer. Data sağlayıcıları genellikle fiyat grafiklerini, bu tür bölünmelere göre geriye dönük düzeltir, dolayısıyla grafiklerde ani bir boşluk (gap) görülmez. Ancak bazı platformlarda düzeltmesiz grafik de görüntülenebilir; bu nedenle hangi veri tipiyle işlem yapıldığını bilmek önemlidir.

Bedelsiz Sermaye Artırımı Yapan Hisse Alınır Mı?

Bedelsiz sermaye artırımı, şirketin mevcut kaynaklarını sermayeye aktardığı teknik bir işlemdir ve şirketin toplam değeri üzerinde doğrudan bir artış yaratmaz. Bu nedenle, yalnızca bedelsiz açıklanmış olması, bir hissenin yatırım için uygun olduğu anlamına gelmez.

Geçmiş tecrübeler piyasanın bu tür işlem veya beklentilere zaman zaman olumlu tepki verebildiğini gösterse de; bu hareketlerin kalıcı olup olmayacağı ile ilgili net bir çıkarım yapılamaz.

Bu yüzden yatırım kararı alınmadan önce, yalnızca bedelsiz artırım beklentisi ya da haberi üzerinden karar vermek yerine; şirketin finansal durumu, sektörel konumu ve piyasa beklentilerinin bütünsel olarak analiz edilmesi gerekir.

GCM Yatırım Farkıyla, Borsa İstanbul’da Yatırım Yapın

Geleceğinizin inşasına bugünden başlayın ve yarınlarınıza yatırımı, yarına ertelemeyin.

Şimdi siz de GCM Yatırım’da kendinize bir Yatırım Hesabı açtırın ve tasarruflarınızı Borsa İstanbul’da değerlendirin.

Üstelik borsa hesabınız açılana kadar, dilerseniz GCM Yatırım’ın sunduğu eşsiz ayrıcalıktan siz de faydalanabilir ve kendiniz için ücretsiz bir “Demo Hisse Hesabı” oluşturarak 100.000 TL sanal parayla Borsa İstanbul’da yatırım yapmanın nasıl bir his olduğunu deneyimlemeye başlayabilirsiniz.

Sıkça Sorulan Sorular

Bedelsiz sermaye artırımı, şirketin iç kaynaklarını ödenmiş sermayeye aktarmasıdır ve bu yolla hisse adedi artar ve hisse fiyatı teorik olarak azalır. Ancak yatırımcının toplam portföy değeri değişmez.

Yeni hisse fiyatı, eski fiyat / (1 + bedelsiz oranı) formülüyle hesaplanır. Örneğin, %100 bedelsiz artırımı ve 10 TL hisse fiyatı için yeni fiyat 5 TL olur.

Kamuyu Aydınlatma Platformu (KAP) üzerinen bedelsiz açıklayan şirket duyurularını takip edebilirsiniz.

Bedelsiz artırım tek başına yatırım kararı için yeterli değildir. Bu yüzden yatırım kararı, bütüncül bir şekilde şirketin finansalları ve piyasa koşullarıyla birlikte yapılan bir değerlendirme sonucu alınmalıdır.

Bu karar, yatırım hedefinize ve şirketin temel verilerine bağlıdır. Bedelsiz sonrası fiyat düzeltmesi teknik bir etkidir; bu yüzden kararın teknik ve temel verilere göre verilmesi daha sağlıklıdır.