Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 04 Mayıs 2026

Ekonomik Görünüm

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; Jeopolitik Gelişmeler, TCMB rezervlerindeki seyir ve Borsa İstanbul’daki fiyatlamalar gündemin ana başlıklarını oluşturdu.

ABD–İran hattında 27 Nisan - 1 Mayıs haftasında doğrudan çatışmalar sınırlı kalsa da jeopolitik tansiyon yüksek kalmaya devam etti. Sıcak çatışmaların yerini diplomatik temaslar, siyasi açıklamalar ve ekonomik baskılar alırken, özellikle ateşkesin sürdürülebilirliği ile Hürmüz Boğazı çevresindeki gelişmeler yakından izlendi. ABD yönetiminin bölgedeki baskıyı sürdürme mesajları ve İran’ın geri adım atmayan tutumu, tansiyonun düşmesini engelledi.

Hafta boyunca Hürmüz Boğazı ve çevresinde gemi geçişlerine ilişkin güvenlik endişeleri öne çıktı. Deniz trafiğine yönelik müdahale haberleri ve İran’ın boğaz üzerindeki kontrol vurgusu, enerji piyasalarında arz risklerini yeniden gündeme taşıdı. Bu gelişmeler petrol fiyatlarında yukarı yönlü baskı yaratırken, küresel enflasyon görünümüne yönelik kaygıları da artırdı.

ABD tarafında savaşın maliyeti ve sürecin yönetimine ilişkin tartışmalar gündemde kalırken, Washington’da İran başlıklı güvenlik toplantıları gerçekleştirildi. Taraflar arasında temaslar sürse de kalıcı bir uzlaşmaya dair güçlü sinyal alınmadı.

Haftanın sonuna doğru diplomasiye ilişkin sınırlı olumlu haber akışı kısa süreli rahatlama sağlasa da, genel görünüm kırılganlığını korudu. Küresel piyasalarda ise bu tablo dalgalı ve temkinli bir seyre neden olurken, yükselen enerji fiyatları merkez bankalarının politika alanını daraltan önemli bir risk unsuru olarak öne çıktı.

Yurt içinde ise önceki haftaya kıyasla daha sakin ve yatay bir görünüm öne çıktı. Kur tarafındaki yukarı yönlü hareketin sürmesi ve tahvil faizlerinin yüksek seviyelerini koruması dikkat çekmeye devam etti. CDS primlerinde ise geçen haftaya göre artış eğilimi gözlenirken, risk algısındaki temkinli görünümün sürdüğüne işaret etti.

Rezervler tarafında ise görünümde sınırlı bir zayıflama izlendi. 24 Nisan haftasında TCMB’nin brüt rezervleri 174,47 milyar dolardan 171,05 milyar dolara gerilerken, döviz ve altın rezervlerinde toplam 3,4 milyar dolarlık azalış kaydedildi. Aynı dönemde net rezervler de 58,38 milyar dolardan 54,23 milyar dolara düştü. Buna rağmen rezerv seviyelerinin halen güçlü görünümünü koruması, para politikası etkinliği ve finansal istikrar açısından önemli bir tampon oluşturmaya devam ediyor.

Haftalık Endeks, Sektör ve Şirket Performansları

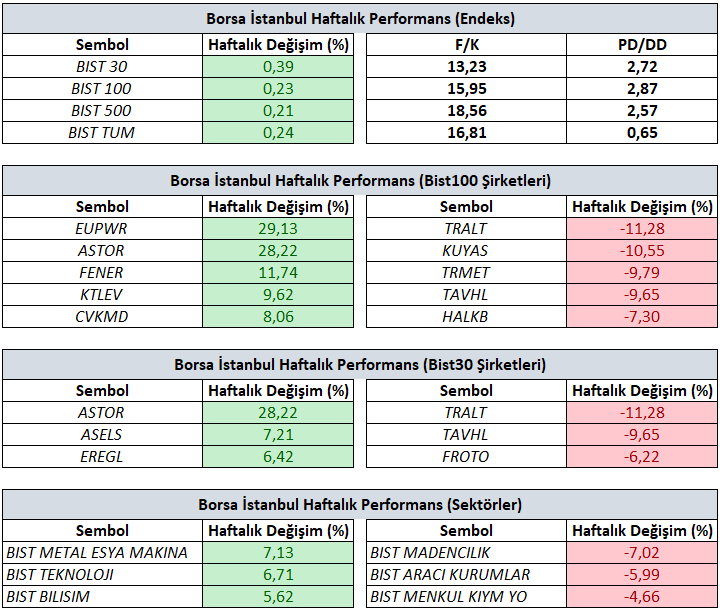

Bist100 endeksi haftayı yüzde %0,23’lük değer artışıyla 14.442,56 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 29,13 yükselişle EUPWR, yüzde 28,22 yükselişle ASTOR ve yüzde 11,74 yükselişle FENER tarafında gerçekleşirken en kötü performanslarsa yüzde 11,28 düşüşle TRALT yüzde 10,55 düşüşle KUYAS ve yüzde 9,79 düşüşle TRMET tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 7,13 yükselişle Metal Eşya Makina olurken yüzde 6,71 yükselişle Teknoloji ve yüzde 5,62 yükselişle Bilişim takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 7,02 düşüşle Madencilik, yüzde 5,99 düşüşle Aracı Kurumlar ve yüzde 4,66 düşüşle Menkul Kıymet Yatırım Ortaklığı negatif endeks olarak izlendi.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

Enflasyon Verileri, Bilanço Akışı ve Küresel Riskler

04 – 08 Mayıs haftası küresel ve yerel piyasalarda veri akışının yoğunlaştığı, buna eşlik eden jeopolitik gelişmelerin de fiyatlamaları hassaslaştırdığı bir döneme işaret ediyor. Bu nedenle hafta boyunca tek yönlü bir piyasa eğiliminden ziyade, haber akışına bağlı dalgalı ve seçici bir fiyatlama yapısı öne çıkabilir.

ABD tarafında gündem ağırlıklı olarak iş gücü piyasası verilerinde toplanıyor. ISM Hizmet PMI, JOLTS açık iş sayıları, ADP özel sektör istihdamı ile başlayan süreç; haftanın sonunda açıklanacak tarım dışı istihdam, işsizlik oranı ve ortalama saatlik kazançlarla tamamlanacak. Bu veri seti içerisinde en kritik değişken ücret artışları olmaya devam ediyor. Çünkü mevcut aşamada piyasanın ana odağı, istihdamın yönünden çok enflasyonun kalıcılığına ilişkin sinyaller. Ücretlerde yukarı yönlü eğilimin korunması, bu görünümü destekleyen temel unsur olarak izleniyor. Öte yandan istihdam tarafında “aşırı güçlü ya da belirgin zayıf” bir sapma olmadığı sürece, fiyatlamaların ana ekseni enflasyon dinamiği olmaya devam edecek.

ABD’de bilanço sezonu etkisini sürdürüyor. Bu aşamada Muhteşem 7’li içerisinde yalnızca NVIDIA’nın bilançosu Mayıs ayı sonuna doğru açıklanacak. Yeni hafta dinamiklerinde ise Palantir, AMD, ARM Holdings, Super Micro Computer, Walt Disney, Coinbase, Trade Desk ve Toyota gibi şirketler takip edileceği gibi ana belirleyici unsur büyüme hikâyesinin devamlılığı ve kârlılık görünümünün korunup korunmadığı olacak. Piyasa artık bu şirketlerde yalnızca büyümeyi değil, büyümenin kalitesini ve sürdürülebilirliğini de fiyatlamaya çalışıyor.

Avrupa tarafında büyüme görünümüne ilişkin zayıf tablo korunuyor. Euro Bölgesi, Almanya, Fransa ve İngiltere’den gelecek final PMI verileri imalat sektöründeki kırılganlığın devam edip etmediğini gösterecek. Enflasyondaki yukarı yönlü seyir ile gelecek dönemde faiz artışı beklentilerinin ön planda yer aldığı Avrupa’da ekonomik aktiveye yönelik olası olumsuz sonuçlar anlık fiyatlama davranışında dalgalanmaları beraberinde getirebilir.

Asya cephesinde Çin verileri öne çıkıyor. TÜFE ve Caixin Hizmet PMI verileri, iç talep dinamikleri ve fiyatlama gücü açısından yakından takip edilecek. Zayıf veri seti, küresel büyüme algısını baskılayabilecek bir unsur olarak öne çıkarken, Avustralya Merkez Bankası’nın faizleri %4,10 seviyesinden %4,35’lere çıkarma düşüncesi gündemde yer alan bir gelişme olarak değerlendiriliyor.

Türkiye tarafında haftanın en kritik verisi Nisan TÜFE olacak (Detaylara aşağıdan ulaşabilirsiniz). Enflasyon verisi, doğrudan para politikası beklentileri ve TL varlıkların fiyatlaması üzerinde belirleyici rol oynuyor. Beklentilerin üzerinde gelecek bir veri, sıkı para politikasının daha uzun süre korunacağı algısını güçlendirirken; beklenti altı bir veri, Mart ayı enflasyonu ile birlikte dikkate alındığında TCMB Enflasyon Raporu Sunumu öncesinde iyimser beklentileri gündeme taşıyabilir. Bunun yanında sanayi üretimi ve Hazine nakit dengesi de büyüme ve mali görünüm açısından tamamlayıcı göstergeler olarak izlenecek.

Şirket tarafında ise bilanço akışı endeks içinde belirgin bir ayrışma yaratmaya devam ediyor. Enerji, holding, perakende ve otomotiv sektörleri bu hafta öne çıkan başlıklar arasında. Tüpraş jeopolitik risklerin ve rafineri marjlarının etkisiyle yakından takip edilirken, Koç Holding ve Sabancı Holding tarafında iştirak performansları ve finansal sektör katkıları belirleyici olacak. Perakende tarafında Migros Ticaret ise enflasyon geçişkenliği ve ciro büyümesi açısından ayrışabilecek şirketlerden biri olarak öne çıkıyor.

Bu hafta ayrıca ABD–İran hattına yönelik haber akışı jeopolitik risk teması üzerinden piyasaların radarında kalmaya devam edecek. Olası gerilim artışı, özellikle enerji fiyatları üzerinden enflasyon beklentilerini yukarı taşıyabileceği gibi, risk iştahında kısa vadeli dalgalanmalara da neden olabilir. Bu nedenle piyasa yalnızca veri tarafına değil, aynı zamanda jeopolitik gelişmelere de oldukça duyarlı bir yapı sergileyecek.

Genel çerçevede bakıldığında 04 – 08 Mayıs haftası; ABD’de enflasyon odaklı iş gücü verileri, Türkiye’de kritik TÜFE açıklaması, küresel tarafta Çin verileri ve jeopolitik başlıkların aynı anda fiyatlandığı bir dönemdir. Bu yapı içerisinde endeks bazlı net trendlerden ziyade, hisse ve sektör bazlı ayrışmaların daha belirgin olduğu bir piyasa görünümü öne çıkmaktadır.

*** Yeni haftada küresel piyasalara yön verebilecek makroekonomik gelişmeleri ve EURUSD, Ons Altın, Brent Petrol, Kakao, Buğday, S&P500 ve Dax40 başta olmak üzere geniş bir varlık yelpazesine ilişkin beklentilerimizi Forex Haftalık Bültenimizde derledik. Yaklaşık 20 farklı finansal varlığı içeren kapsamlı analiz setimizin detaylarına aşağıdaki bağlantıdan ulaşabilirsiniz

https://www.gcmyatirim.com.tr/arastirma-analiz/haftaya-bakis

Para Politikası Stratejileri İçin Benchmark Gösterge “Enflasyon “

Şubat ayı sonrasında küresel piyasalarda öne çıkan ABD–İran hattındaki jeopolitik gelişmeler, enerji fiyatları üzerinde yukarı yönlü riskleri belirginleştirirken, enflasyon görünümüne ilişkin belirsizlikleri artırmaktadır. Enerji fiyatlarında gözlenen yükselişin yalnızca kısa vadeli jeopolitik risk primi ile sınırlı kalmadığı, aynı zamanda fiyatlama davranışında yukarı yönlü risklerin daha baskın hale geldiği bir sürece işaret ettiği görülmektedir.

Yurt içi tarafta tam da bu süreçte kısa vadeli fiyatlama dinamikleri açısından odak nokta önce Nisan ayı enflasyon verisi daha sonra da Türkiye Cumhuriyet Merkez Bankası’nın yayımlayacağı yılın ikinci Enflasyon Raporu olacaktır. Enerji fiyatlarındaki yukarı yönlü hareketlerin, yönetilen ve yönlendirilen fiyatlar üzerinden enflasyon üzerindeki riskleri artırdığı bir ortamda aylık enflasyon verisi ne ölçüde risk taşıyacak sorusunun cevabı için Nisan ayı TÜFE verisi dikkatle takip edilecektir.

Nisan ayı enflasyon verisine yönelik beklentiler incelendiğinde, piyasa anketlerinde aylık TÜFE artışının %3,20–%3,30 bandında yoğunlaştığı, piyasa katılımcıları anketinde ise bu beklentinin %2,93 seviyesinde oluştuğu görülmektedir. Beklentiler arasındaki bu sınırlı ayrışmaya karşın, gerçekleşmenin %3,00 seviyesi üzerinde kalması durumunda kısa vadeli enflasyon patikasına ilişkin yukarı yönlü risk algısının güçlenmesi beklenebilir. Bununla birlikte yıllık enflasyondaki düşüş eğiliminin tamamen kesintiye uğramasından ziyade hız kesmesi daha olası bir senaryo olarak öne çıkmaktadır. Öte yandan, tek bir veri ile enflasyon trendinde kalıcı bir bozulmadan söz etmemek, veri setini bir bütün halde ele almak, gelecek dönem TCMB politikalarını anlayabilmek adına önemlidir.

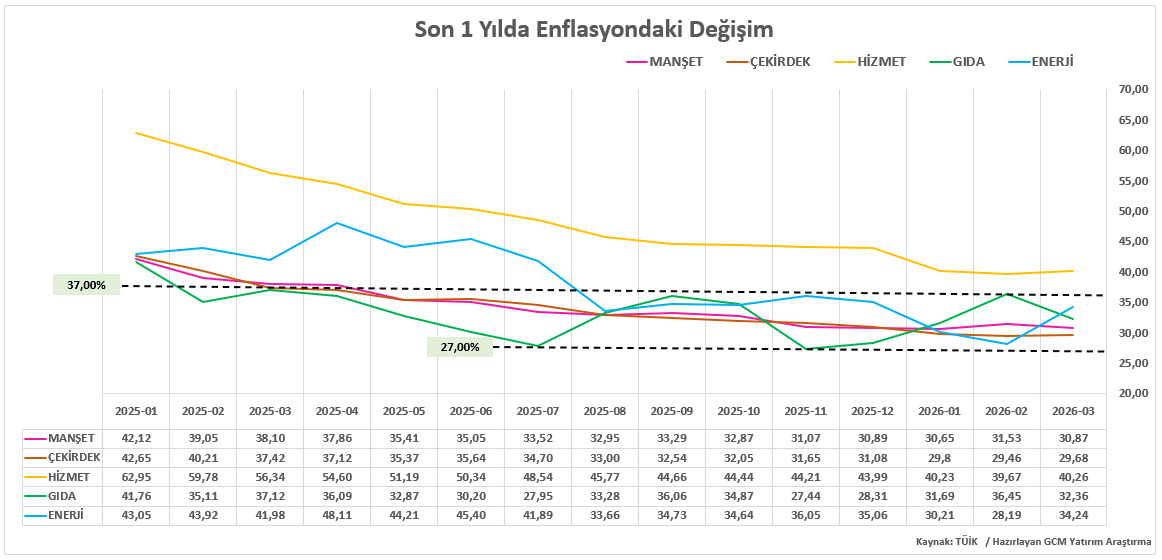

Son dönemde enflasyonun alt kalemleri incelendiğinde, çekirdek enflasyonda kademeli bir iyileşme eğilimi gözlenirken, hizmet enflasyonunun görece daha dengeli bir seyir izlediği görülmektedir. Buna karşın, gıda ve enerji kalemlerinde oynaklığın belirginleştiği ve jeopolitik gelişmelere bağlı olarak yukarı yönlü risklerin arttığı izlenmektedir. Bu görünüm, dezenflasyon sürecinin ana eğiliminin korunduğuna işaret etmekle birlikte, kısa vadeli dalgalanmaların özellikle gıda ve enerji kaynaklı olarak sürebileceğini göstermektedir.

4 - 8 Mayıs 2026 Haftası Bilanço Takvimi

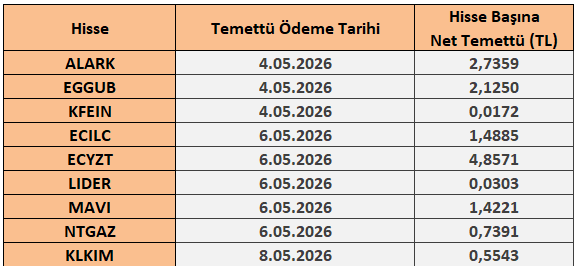

4 - 8 Mayıs 2026 Haftası Temettü Takvimi