Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 02 Haziran 2025

Ekonomik Görünüm

Büyüme ve Finansal İstikrar Raporunu Geride Bıraktık

Geride bıraktığımız hafta ana gündem başlıklarımız 1.çeyrek büyüme verisi ve yılın ilk Finansal İstikrar Raporu olarak öne çıkmıştı. 2024’ün son çeyreğinde Türkiye ekonomisi yıllık bazda %3 oranında büyüyerek, önceki çeyrekteki %2,2’lik büyüme hızının üzerine çıktı ve beklentilerin ötesinde bir performans sergilemişti. 2025’in ilk çeyreğine ilişkin piyasa medyan beklentisi, çeyreklik bazda %1,5, yıllık bazda ise %2,2 oranında bir büyümeye işaret ederken, 2025 yılının ilk çeyreğinde Türkiye ekonomisi, piyasa beklentilerinin altında kalarak bir önceki çeyreğe göre %1, geçen yılın aynı dönemine göre ise %2 oranında büyüme kaydetti. Detaylara bakıldığında, tarım ve sanayi sektörlerindeki zayıf performans öne çıkarken, en güçlü büyümenin inşaat, bilgi ve iletişim ile diğer hizmet faaliyetlerinden geldiği görüldü.

Finansal İstikrar Raporunda, küresel ölçekte süregelen jeopolitik riskler, yüksek faiz oranları ve sıkı finansal koşulların, küresel ticaret ve finansal akımlarda dalgalanmalara neden olduğu belirtildi. Küresel ekonomi belirsizlik endeksinin pandemi dönemindeki seviyelere yeniden yükseldiği vurgulandı. Bu durumun, piyasalarda oynaklığı artırdığı ve yatırımları olumsuz etkilediği ifade edildi.

Hisse Senetlerinde Yabancı Alışı

Her hafta yakından takip ettiğimiz haftalık menkul kıymet istatistikleri verilerinde ise yabancıların hisse senedi ve tahvil tarafında sınırlı alım gerçekleştirdiği dikkat çekiyor. Yıl başından itibaren bakıldığında yabancıların hisse senetlerinde 76,27 milyon dolarlık alım gerçekleştirdiği görülürken tahvil piyasasından 2,78 milyar dolarlık satış gerçekleştirdiği görülüyor.

İçeride Enflasyon, Dışarıda Tarım Dışı İstihdam ve ECB Faiz Kararı

Küresel piyasalarda veri akışı, Avrupa Merkez Bankası ECB Faiz Kararı, ECB Başkanı Lagarde Konuşması, ABD Tarım Dışı İstihdam, İşsizlik Oranı, Ortalama Saatlik Kazançlar takip edilecek gelişmelerin başında yer alacaktır.

Yurt içi piyasalarda ise, İSO İmalat PMI, Otomotiv Satışları, Mayıs Ayı Enflasyonu, Mevsim Etkilerinden Arındırılmış TÜFE ve Haftalık Para, Banka ve Menkul Kıymet İstatistikleri yer alacak. Kurban Bayramı nedeniyle haftanın son 1,5 işlem günü kapalı olacak.

Yeni Haftada Gözler Mayıs Ayı Enflasyon Verilerinde

Bu haftanın gündem başlığı Mayıs ayı enflasyon verisinde olacak. Nisan enflasyonu %38,10’dan %37,86’ya gerileyerek beklentilerin altında kaldı ve 11 aydır düşüş gösterdi. Gıda fiyatlarındaki artış yavaşlarken, konut, kamu hizmetleri ve ulaşımda artış hızlandı. TCMB Nisan ayında politika faizini 350 baz puan artırarak %46’ya çıkardı ve normalleşmeye ara verdi. ForInvest anketi Mayıs enflasyonunun yıllık %36,15, aylık ise %2,10 olacağını öngörüyor. Enflasyon verisi piyasa görünümü açısından dikkatle takip edilmelidir. 19 Mart’taki siyasi gelişmeler ve zirai don, gıda fiyatlarını artırarak enflasyon üzerinde baskı yarattı. TCMB, sıkı para politikasını sürdürürken, Mayıs ve Haziran enflasyon verileri faiz indirimi için belirleyici olacak.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 3,60 kayıpla 9019,57 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 4,14 yükselişle PASEU, yüzde 3,71 yükselişle KTLEV, yüzde 3,71 yükselişle SELEC tarafında gerçekleşirken en kötü performanslarsa yüzde 19,81 düşüşle OBAMS, yüzde 15,57 düşüşle GUBRF, yüzde 14,51 düşüşle VESTL tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 5,68 ile FİNANSAL KİRALAMA FAKTORİNG olurken, yüzde 2,69 ile MENKUL KIYMET YATIRIM ORTAKLIĞI ve yüzde 2,26 ile TURİZM takip eden pozitif endeksler olarak izlendi. En çok düşen sektörlerse yüzde 9,95 düşüşle TESKTİL DERİ olurken, yüzde 7,17 düşüşle İNŞAAT ve yüzde 6,75 düşüşle SPOR takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri

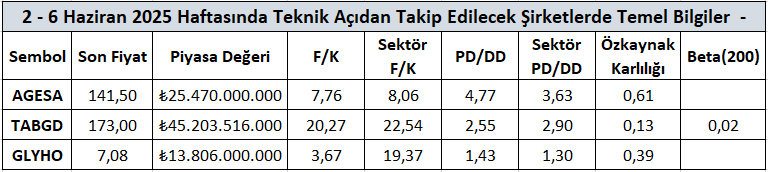

Dikkat Çeken Şirketlerde Son Durum

Yurt içi piyasalar hem yerel hem de küresel gelişmelere bağlı olarak her hafta belirli fiyatlama reaksiyonlar gerçekleştirmektedir. Alternatif getirili varlıkların Borsa İstanbul performansını direkt etkilediği bu dönemde şirket seçimleri “enflasyon” teması için kritik bir önem arz etmektedir. Bu açıdan yerel ve global gelişmelere hızlı bir şekilde adapte olabilecek, büyüme potansiyeli olan, hikâye yaratabilen ve teknik göstergelerle uyumlu hareket edebilecek şirketler portföylerde hisse senedi bölümü içerisinde yer alabilir.

Yeni hafta dinamiklerinde teknik göstergelerle uyumlu çalışabileceğini düşündüğümüz şirketlere yönelik genel düşüncelerimizi haftalık bülten çerçevesinde ayrıntılı bir şekilde sizlere teknik analiz bölümünde paylaşacağız. Bu şirketlere yönelik genel bilgilere yukarıdaki tablodan ulaşabilirsiniz.

Bir önceki hafta paylaşmış olduğumuz şirketlerin ilgili hafta sergilediği performanslara ulaşacağınız tabloya ise aşağıda ulaşabilirsiniz.

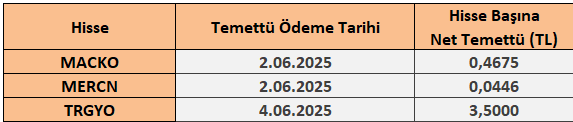

2 – 6 Haziran Haftası Temettü Takvimi