Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 02 Haziran 2025

BİST30 KONTRATI (VİOP)

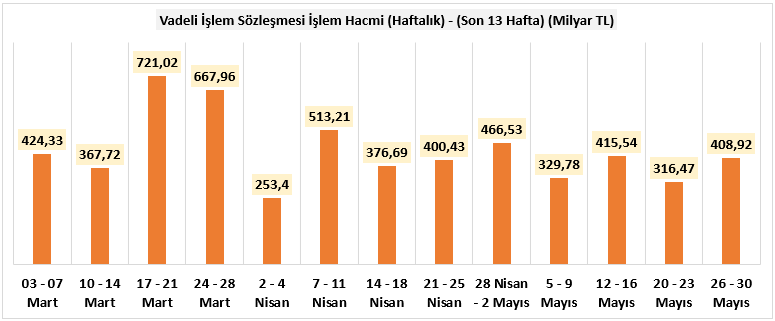

26 - 30 Mayıs 2025 haftasına yönelik VİOP toplam işlem hacmi 408,92 milyar TL olarak kaydedilmiştir. Bu tutar bir önceki hafta gerçekleşen 316,47 milyar TL ile kıyaslandığında yükselen bir hacimsel değişim olarak yorumlanabilir. Ancak 19 Mayıs’ta yurt içi piyasaların tatilde olması sebebiyle 1 işlem günsüz olan hacimsiz kıyaslamayı da dikkate aldığımızda aradaki farkı yeni haftada daha iyimser hacim var demek için yeterli olmamakla birlikte günlük işlem hacimlerini dikkate aldığımızda paralel bir sonuç olarak izah edilebilir. Toplam viop işlem hacmi içerisinde 101,72 milyar TL endeksin kendisi olmakla birlikte bir önceki haftaki 95,73 milyar TL ile kıyasladığımızda da 19 Mayıs’taki tatili de düşündüğümüzde artış sağlanan hacmin teorik açısından başarılı olmadığını söyleyebiliriz. 13 haftalık toplam viop işlem hacmi kıyasladığımızda 24 – 28 Şubat haftası elde edilen 725 milyar TL’lik en iyi haftalık performans, 2 – 4 Nisan haftası elde edilen 253,4 milyar TL ise en kötü haftalık performans olarak izah edilebilir.

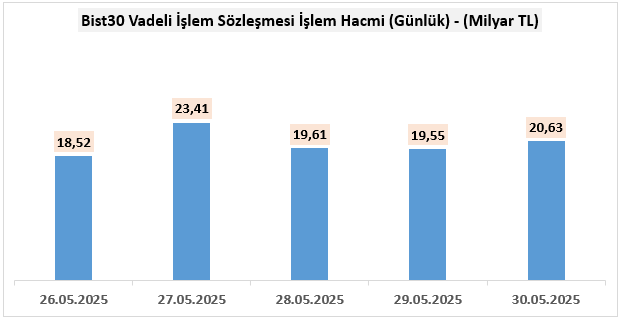

Haftalık performansını günlük olarak değerlendirdiğimizde ise hacimsel anlamda en iyi reaksiyon 23,41 ile milyar TL ile Salı olurken en düşük hacim ise 18,52 milyar TL ile Pazartesi olarak kaydedilmiştir.

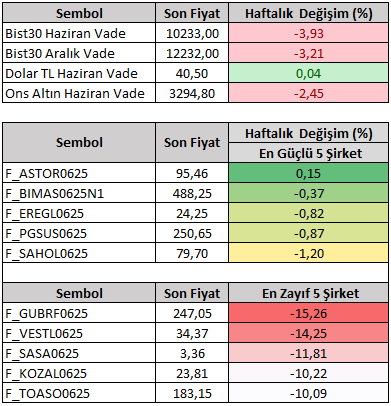

Hacimsel kıyaslamalardan 26 - 30 Mayıs haftasına yönelik performanslara (%) geçtiğimizde Bist30 Haziran vade sözleşme fiyatı haftayı yüzde 3,93 düşüşle 10.233 seviyesinden kapattı. Viop tarafında işlem gören şirketlerin haftalık performansını (Haziran vade) değerlendirdiğimizde pozitif tarafta en fazla dikkat çekenler ASTOR ve BIMAS olurken negatif tarafta dikkat çeken şirketlerse GUBRF ve VESTL olarak kaydedilmiştir.

Yeni haftada hem yerel hem de küresel dinamiklerin oldukça hareketli bir süreç oluşturması beklenmektedir. Türkiye’de Kurban Bayramı nedeniyle haftanın son 1,5 işlem günü kapalı olacak. Yurt içinde: Mayıs ayı TÜFE verisi ve İmalat PMI göstergesi Yurt dışındaysa ECB Faiz Kararı, ABD Tarım Dışı İstihdam, İşsizlik Oranı, Ortalama Saatlik Kazançlar verileriyle ECB Başkanı Lagarde ve Fed Başkanı Powell’ın açıklamaları özellikle dikkatle izlenecek başlıklar arasında yer almaktadır.

İçeride özellikle enflasyon verisi, piyasalar açısından kritik önem taşımaktadır. Bilindiği üzere, 19 Mart’taki siyasi gelişmelerin fiyatlama davranışları üzerindeki etkisi ve aynı dönemde yaşanan zirai don olayı, gıda fiyatları kaynaklı enflasyon baskısını artırmıştır. Bu gelişmeler ışığında TCMB'nin sıkı para politikası tutumu sürerken, Banka'nın faiz indirimi stratejisinde Mayıs ve Haziran enflasyon verileri belirleyici olabilir.

Beklentiler, aylık TÜFE’de yüzde 2 odağında, yıllıkta ise ortalama yüzde 36 seviyesinde gerçekleşmesi yönündedir. Enflasyon ile politika faizi arasındaki farkın açılması, önümüzdeki süreçte TCMB üzerindeki baskının düzeyini şekillendirebilir. Bu kapsamda yeni dönemde verilecek mesajlar para politikasının yönü açısından dikkatle takip edilecektir. Özellikle TÜFE verisinin açıklanmasının ardından TL varlıklarda kısa vadeli oynaklık gözlenebileceği için, bu süreçte anlık fiyatlama davranışlarında dikkatli olmak gerekmektedir.

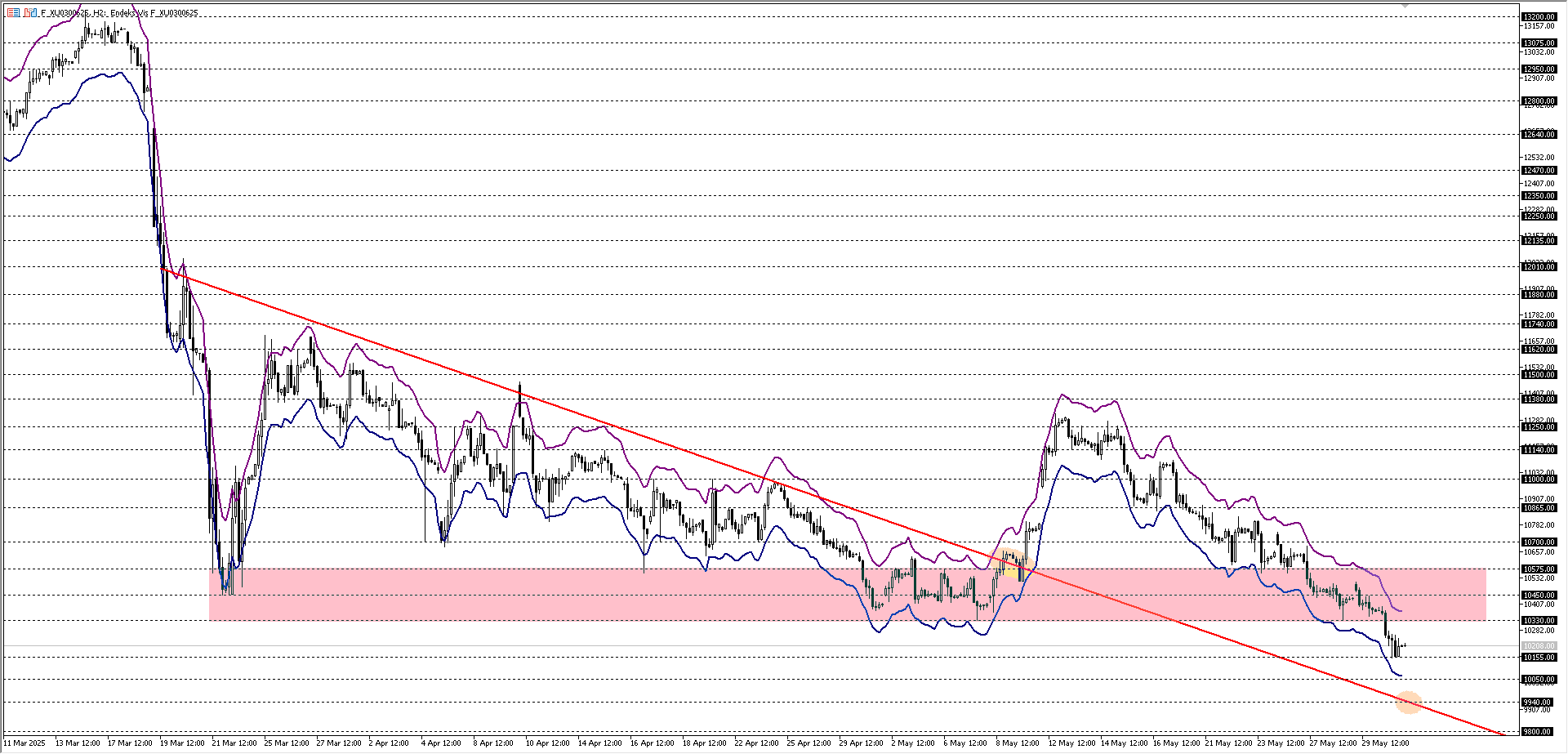

Teknik açıdan Bist30 Haziran vade sözleşme fiyatını değerlendirdiğimizde Envelope göstergesi üst noktasının da bulunduğu 10330 - 10575 bölgesi önemli olmakla birlikte endeks ilgili bölge üzerinde kalıcı hareketler oluşturmadığı müddetçe negatif bölgedeki seyrini sürdürmek isteyebilir. Bu düşünce ile önce Envelope göstergesi alt noktasına (10050) daha sonra da negatif trend alt noktasına (9940) kadar gerileme düşüncesi ön planda yer almakla birlikte trend alt noktası 9940 seviyesinde tepki alımı mı yoksa trend rallisi mi hususunda ayrıca takip edilebilir. Olası bir tepki düşüncesinde mevcut senaryonun geçersiz sayılması için 10330 - 10575 bölgesi üzerinde kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Ancak bu tür bir trend değişiminde 11380 zirve seviyesi gündemi meşgul edebilir.

Destekler: 10050 – 9940 – 9800 – 9700

Dirençler: 10330 – 10450 – 10575 – 10700